Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЯ жду 900 и буду покупать потихоньку

| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 573,5 млрд |

| Выручка | 679,5 млрд |

| EBITDA | 116,2 млрд |

| Прибыль | 11,0 млрд |

| Дивиденд ао | – |

| P/E | 52,2 |

| P/S | 0,8 |

| P/BV | 1,1 |

| EV/EBITDA | 5,5 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

684.6₽ +0.41%

-

Ушли ниже 1000р. Какие мысли, где откупать будем?

Я больше 70% полиции закрыл 1030-1050.

НЛМК по дивам сейчас поинтереснее выглядит.

РоманП., не угадать, можно с 980 начинать постепенно

Алексей Саныч, можно брать спокойно. Сам бы купил не задумываясь, да денег нет пока. Севка в портфеле «навечно».

- Я не вижу предпосылок для падения бумаги. брать нужно сейчас пока бумага провалилась ниже 1000 рублей.

падение вероятно вызвано какой то спекуляцией.Правда я без году неделя на рынке пока действую чисто интуитивно

Металлурги платят дивиденды в кредит (ММК, НЛМК, Северсталь)

Металлурги платят дивиденды в кредит (ММК, НЛМК, Северсталь)")

Выходят отчеты компаний по МСФО за 1-ое полугодие 2019. Металлурги (Северсталь, НЛМК, ММК) платят дивиденды акционерам за счет кредитов. К чему это приведет, и стоит ли вкладываться в эти акции рассмотрим далее.

Напишу несколько общих тенденций для указанных компаний черной металлургии (далее — «металлурги», «компании»). Компании нарастили выручку, но при этом себестоимость выросла сильнее. В результате прибыль упала.

Авто-репост. Читать в блоге >>>

Северсталь - в I п/г объем реализации новых видов продукции вырос в 5 раз

Северсталь - в I п/г объем реализации новых видов продукции вырос в 5 раз

ПАО «Северсталь» в рамках проекта «Продуктовые инновации» за первое полугодие 2019 года реализовало 192 тыс. тонн новых видов продукции — рост почти в 5 раз г/г

Применение методологии agile и новые формы работы в scrum-командах позволяют радикально сократить время на разработку НВП. Дополнительное ускорение придает уникальный лабораторный комплекс прототипирования НВП, работающий в компании. Так, уже сегодня количество продуктов в активной стадии освоения достигло 67, что в 2,5 раза больше аналогичного периода прошлого года.

релиз

Авто-репост. Читать в блоге >>>- Северсталь - сделка по продаже АЭМЗ сортового завода в Балакове закрыта

Северсталь завершила сделку по продаже АО «Северсталь – Сортовой завод Балаково» компании ООО «Абинский электрометаллургический завод».

Сумма сделки составила $215 млн.Продажа мини-завода в Балакове позволит ПАО «Северсталь» сконцентрироваться на производстве стали на основном активе – Череповецком металлургическом комбинате (ЧерМК).

релиз

Авто-репост. Читать в блоге >>> - Северсталь остается перспективной дивидендной идеей - Пермская фондовая компания

Сезон финансовых отчетов за второй квартал на прошлой неделе открыла компания «Северсталь». Текущий год становится непростым для металлургического сектора, неизбежно влияя и на результаты данной компании. Рассмотрим основные финансовые и операционные показатели за прошедший квартал, а также традиционно определим возможные инвестиционные решения на текущий момент.

Второй квартал продолжил тенденцию первого. Результаты в валюте остаются под давлением снижения всей отрасли. Выручка за первое полугодие сократилась на 5,1% по сравнению с показателем прошлого года. Значение EBITDA снизилось на 10,4%, чистая прибыль упала на 11,3%, свободный денежный поток – на 26,5% (показатель для выплаты дивидендов не учитывает капитальные затраты выше 800 млн. USD в год). Тем не менее, стоит отметить, что высокий уровень вертикальной интеграции увеличивает устойчивость компании к кризисным явлениям. Так, рост цен на железную руду не оказывает давления на «Северсталь», например, по сравнению с компанией ММК.

Авто-репост. Читать в блоге >>> - Акции Северстали обладают 15% потенциалом роста до конца года - ITI Capital

Торговая идея: купить акции «Северстали». Потенциал +15% до конца 2019 года от цены открытия 1054,8 рубля за акцию.

Ключевые факторы привлекательности:

1. «Северсталь» 19 июля опубликовала финансовую отчетность по МСФО за 2К19, в целом соответствующую ожиданиям аналитиков (EBITDA немного превысила прогноз рынка, а чистая прибыль оказалась ниже ожиданий). Чистый денежный поток Северстали (FCF) снизился (до $263 млн по сравнению с $389 млн в 1К19) в связи с ростом капиталовложений, при этом компания рекомендовала квартальные дивиденды, общий объем которых превысил 100% FCF.

У компании собственное производство железной руды, поэтому финансовые результаты меньше зависят от волатильности цен на сырье. Вертикально-интегрированная модель бизнеса позволяет поддерживать EBITDA маржу на высоком уровне (34,6% во 2К19, +2 пп кв/кв.). Несмотря на ожидаемое компанией замедление роста спроса на сталь в РФ во 2П19 после значительного увеличения в первой половине года, ценовая премия на внутреннем рынке сохраняется.

Авто-репост. Читать в блоге >>>

Smash, ничего смешного, интересно как поквартальная динамика меняется

Тимофей Мартынов, я имел в виду, что у металлургов всегда меняется одинаково, т.к. зима — глухой несезон, лето — сезон. Очевидные вещи, которые могут не знать различные инвесторы на ммвб, но обязаны знать эксперты. Знать динамику интересно и нужно, конешн, но +13% 2кв/1кв однозначно означает, что этот год у металлургов плохой. Так и нужно прямо говорить, иначе эти эксперты сами не очень то и экспертные :)

Smash, ясно, что плохой — даже объявленные дивы снижены, еще зимой это было ожидаемо, видимо 18 год был вершиной цикла, а теперь рынок стали движется вниз- Северсталь котируется с дивидендной доходностью около 11,5% - Sberbank CIB

«Северсталь» опубликовала в пятницу результаты за 2К19 по МСФО. В целом они оказались на уровне нашего и консенсус-прогноза. Совет директоров рекомендовал дивиденды за квартал в объеме около $350 млн (доходность 2,5%), что подразумевает выплату приблизительно 130% свободных денежных потоков и соответствует политике компании, предусматривающей распределение среди акционеров более 100% свободных денежных потоков в течение инвестиционного цикла 2019-2022 годов.

С учетом текущих спотовых цен и курса рубля к доллару «Северсталь» котируется с дивидендной доходностью около 11,5% (исходя из прогноза дивидендов за 2020 год) и с доходностью свободных денежных потоков после выплаты процентов приблизительно 6,5%, т. е. с точки зрения дивидендной доходности ее бумаги чуть привлекательнее аналогов. Мы сохраняем рекомендацию ДЕРЖАТЬ акции «Северстали».

Sberbank CIB

— По сравнению с 1К19 выручка выросла на 7% до $2 177 млн в 2К19, что в основном было обусловлено повышением цен на сталь и окатыши. Вслед за выручкой EBITDA превысила уровень 1К19 на 14%, достигнув $753 млн в 2К19, при рентабельности 35%. «Северсталь Ресурс» снова внесла ключевой вклад в рост прибыли, показав в 2К19 $416 млн EBITDA, на 41% больше, чем в 1К19, благодаря увеличению объемов продаж и повышению цен на железную руду и окатыши. «Северсталь» продолжает проводить программу, цель которой — увеличить EBITDA на $350 млн по сравнению с 2018 годом (при условии сохранения стабильных цен) через маркетинговые инициативы, сокращение расходов и рост объемов. В отчетности за 1П19 эффект от этого составил всего $85 млн в сопоставлении с уровнями 1П18, в основном из-за снижения объемов продаж стальной продукции по сравнению с аналогичным периодом прошлого года и накопления товарных запасов окатышей, хотя «Северсталь» подтвердила свой план по увеличению EBITDA на уровне $350 млн и намерена компенсировать отставание в 2П19.

Авто-репост. Читать в блоге >>>

Smash, ничего смешного, интересно как поквартальная динамика меняется

Тимофей Мартынов, я имел в виду, что у металлургов всегда меняется одинаково, т.к. зима — глухой несезон, лето — сезон. Очевидные вещи, которые могут не знать различные инвесторы на ммвб, но обязаны знать эксперты. Знать динамику интересно и нужно, конешн, но +13% 2кв/1кв однозначно означает, что этот год у металлургов плохой. Так и нужно прямо говорить, иначе эти эксперты сами не очень то и экспертные :)- Северсталь опубликовала ожидаемо сильные результаты - Атон

Северсталь опубликовала EBITDA 2К19 в рамках ожиданий, капзатратывырастут во 2П19

Выручка в размере $2 177 млн (+1% против консенсуса, +2% против АТОНа) — рост на 7% кв/кв был обусловлен более высокими ценами реализации стальной продукции, в то время как объемы продаж остались на прежнем уровне. EBITDA на уровне $753 млн (+1% против консенсуса, +1% против АТОНа), показав рост на 14% кв/кв. Рентабельность увеличилась до 34.6% (+2 пп кв/кв) благодаря росту выручки. Годовой консенсус в размере $2.8 млрд представляется достижимым. FCF на уровне $263 млн (+28% против АТОНа), что соответствует падению на 32% кв/кв. Капитальные затраты выросли лишь до $267 млн против ожидаемых нами $350 млн (в 1К19 капитальные затраты составили $209 млн).

Северсталь опубликовала ожидаемо сильные результаты за 2К19 — EBITDA увеличилась на 14% кв/кв, что соответствует оценкам АТОНа и рынка. Капзатраты оказались на удивление низкими — $263 млн и менее $0.5 млрд за 1П. Годовой прогноз в $1.45 млрд предполагает, что капзатраты должны ускориться до $0.5 млрд в квартал во 2П, что окажет давление на чистый долг, который уже увеличился до $1.5 млрд (коэффициент чистого левереджа составляет 0.5х). Мы оцениваем результаты как НЕЙТРАЛЬНЫЕ и подтверждаем наш рейтинг ВЫШЕ РЫНКА по Северстали, учитывая ее рациональную оценку 5.3x по мультипликатору EV/EBITDA 2019 и вертикальную интеграцию.

Атон

Авто-репост. Читать в блоге >>>

«Мы считаем отчетность нейтральной для акций компании»

Альфа-банк

Хорошо, что я так не считал и скинул по 1058 то, что брал по 1051

Лучше символический плюс, чем отнюдь не символический минус.

П.С

Думаете таки увидим майские минимумы?

Deacon, а я брал по 990 и не скинул, что я делаю не так?

Владимир Полинский, если вы брали по 990, то после получения дивидендов вы могли сдать по 1100 руб. А сейчас откупить по 1042.

Например, у вас если есть 100 акций, то сейчас они стоят 104200 руб. А если бы вы их сдали по 1100, а сейчас на плохой отчетности откупили по 1042, то у вас было бы сейчас 100 акций плюс 5800 рублей денег.

Лыжник, я думал о такой схеме, но не решился ее реализовать. И еще, мне ведь придется с этой суммы тогда налог заплатить (5800)?

Владимир Полинский, налог заплатить только в январе 2020 г., если вы не планируете сейчас выводить деньги.

А до сентября (когда дадут дивиденды) на общей коррекции всего ММВБ акции Северстали могут ещё свозить на 1020 или ещё ниже.

Да и перед дивидендами в сентябре акции могут не вернуться на 1100, если в 3-м квартале не улучшится ситуация на рынке стальной продукции.«Мы считаем отчетность нейтральной для акций компании»

Альфа-банк

Хорошо, что я так не считал и скинул по 1058 то, что брал по 1051

Лучше символический плюс, чем отнюдь не символический минус.

П.С

Думаете таки увидим майские минимумы?

Deacon, а я брал по 990 и не скинул, что я делаю не так?

Владимир Полинский, если вы брали по 990, то после получения дивидендов вы могли сдать по 1100 руб. А сейчас откупить по 1042.

Например, у вас если есть 100 акций, то сейчас они стоят 104200 руб. А если бы вы их сдали по 1100, а сейчас на плохой отчетности откупили по 1042, то у вас было бы сейчас 100 акций плюс 5800 рублей денег.

Лыжник, я думал о такой схеме, но не решился ее реализовать. И еще, мне ведь придется с этой суммы тогда налог заплатить (5800)?«Мы считаем отчетность нейтральной для акций компании»

Альфа-банк

Хорошо, что я так не считал и скинул по 1058 то, что брал по 1051

Лучше символический плюс, чем отнюдь не символический минус.

П.С

Думаете таки увидим майские минимумы?

Deacon, а я брал по 990 и не скинул, что я делаю не так?

Владимир Полинский, если вы брали по 990, то после получения дивидендов вы могли сдать по 1100 руб. А сейчас откупить по 1042.

Например, у вас если есть 100 акций, то сейчас они стоят 104200 руб. А если бы вы их сдали по 1100, а сейчас на плохой отчетности откупили по 1042, то у вас было бы сейчас 100 акций плюс 5800 рублей денег.

Выручка 2177млн долл и EBITDA 753млн долл приличные. А вот FCF (свободный денежный поток) упал до 263млн долл.

Кап затраты выросли до 267 млн долл. Проценты и налоги 147 млн долл. Неприятным сюрпризом стал рост оборотного капитала

(дебиторской задолженности, запасов) до 76 млн долл. Именно рост оборотного капитала, а не рост кап затрат не позволил выделить на дивиденды

суммы, сравнимые с предыдущими кварталами. Напомню, что капзатраты свше 200млн долл не учитываются при расчете FCF,

направляемого на выплату дивидендов. Если бы не рост обороного капитала, то на дивиденды можно было бы направить не 350 млн долл с див доходностью 2.5%,

а 430 млн долл с див доходностью ближе к привычным по предыдущим кварталам 3.5%. Если рост оборотного капитала станет

единичным событием и с учетом продажи завода Балаково (сделка не вошла во 2кв19), можно будет ожидать более убедительных

результатов в следующих кварталах.

bayad, твои комментарии к отчету побеждают в конкурсе! В конце недели пришлю 500 рэ на телефон!Северсталь: купить нельзя продавать

Источник: https://t.me/invest_or_lost/789

Северсталь в минувшую пятницу отчиталась по МСФО за 1 полугодие 2019 года:

На фоне в целом стабильных операционных результатов и снижения средних цен реализации стальной продукции по сравнению с прошлым годом, выручка компании с января по июнь снизилась на 5,1% (г/г) до $4,2 млрд, также как и операционная прибыль, не досчитавшаяся порядка 12,7% от своего прошлогоднего результата и довольствовавшаяся в итоге значением в $1,18 млрд. Здесь, правда, с хорошей стороны следует отметить высокий уровень вертикальной интеграции в Северстали, благодаря которой случившийся взлёт цен на железную руду остался для компании практически незамеченным, и себестоимость продаж составила $2,57 млрд, как и год тому назад. В этом смысле ММК должно быть посложнее, а потому будет любопытно заглянуть в финансовую полугодовую отчётность и к ней для наглядного сравнения, когда магнитогорская компания её опубликует.

Авто-репост. Читать в блоге >>>

Козлов Юрий, спасибо за обзор, плюсанул бы, но пока не могу.

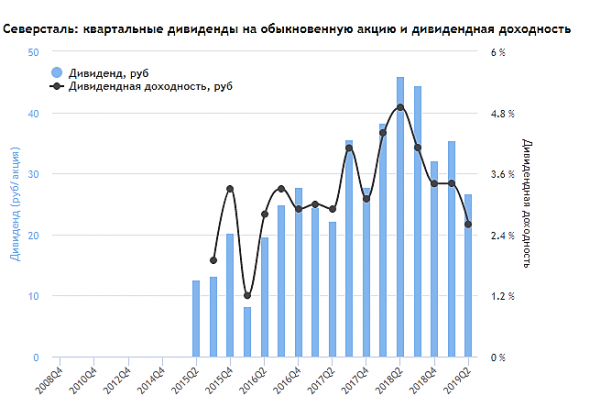

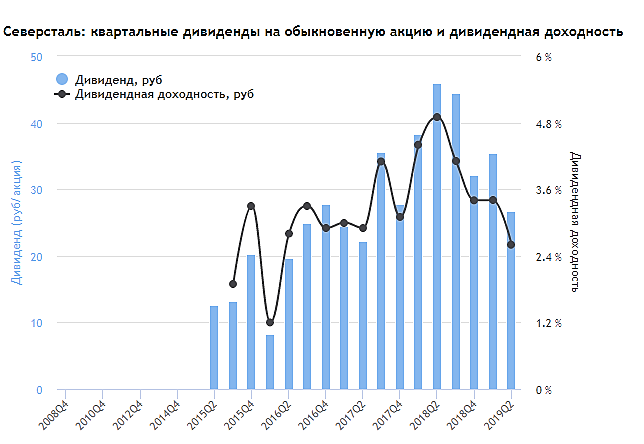

Deacon, теперь можешьДивиденд-то у Северстали минимальный за 8 кварталов!

smart-lab.ru/q/CHMF/dividend/

Тимофей Мартынов, возможно остальные металлурги сделают то же самое — рынок общий

Владимир Полинский, я сравнивал по итогам 2018 года динамику показателей — все металлурги делают почти одно и то же, и стоят практически все одинаково, с небольшими поправками.

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.

Чтобы купить акции, выберите надежного брокера: