| Число акций ао | 838 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 689,9 млрд |

| Выручка | 712,9 млрд |

| EBITDA | 137,6 млрд |

| Прибыль | 32,0 млрд |

| Дивиденд ао | – |

| P/E | 21,6 |

| P/S | 1,0 |

| P/BV | 1,4 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 0,0% |

| Северсталь Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Северсталь акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Северсталь отчиталась за I п. 2024 г. — снижение фин. показателей обусловлено инвестициями, укреплением рубля и ремонтом. Дивиденды?!

Северсталь отчиталась за I п. 2024 г. — снижение фин. показателей обусловлено инвестициями, укреплением рубля и ремонтом. Дивиденды?!

🔩 Северсталь представила нам операционные и финансовые результаты за II кв. и I п. 2024 г. Проблемы компании были на поверхности (про инвестиции в 119₽ млрд в 2024 г. можно было узнать из стратегии компании, про ремонт доменной печи известно стало в I кв.), но инвесторы с радостью набирали акции по +1800₽ (доходило до пиковых 2000₽) смакуя дивидендный поток за 2023 г. и I кв. 2024 г., но сегодняшний отчёт должен отрезвить многих. Давайте для начала рассмотрим основные данные:

▪️ Выручка: I п. 409,1₽ млрд (+20,5% г/г), II кв. I п. 220,4₽ млрд (+21% г/г)

▪️ EBITDA: I п. 126,5₽ млрд (+6,1% г/г), II кв. I п. 61,2₽ млрд (-8,8% г/г)

▪️ Чистая прибыль: I п. 83,3₽ млрд (-20,7% г/г), II кв. I п. 35,9₽ млрд (-43% г/г)

💬 Производство чугуна во II кв. снизилось до 2 млн тонн (-31% г/г), а производство стали до 2,32 млн тонн (-20,7% г/г, минимальный уровень за всё время) на фоне проведения ремонтов. Продажи металлопродукции незначительно снизились до 2,68 млн тонн (год назад 2,7 млн тонн), но почему продажи остались на уровне прошлого года, если производство так сильно просело?

Авто-репост. Читать в блоге >>> СевСталь: из быстрой акции стала хуже индекса. Почему думаю, не стоит держать в портфелях и выбираю ММК, НЛМК.

СевСталь: из быстрой акции стала хуже индекса. Почему думаю, не стоит держать в портфелях и выбираю ММК, НЛМК.Для миноритария,

голубая мечта — это компания, прибыль и эффективность которой растут и

100% свободного денежного потока — на дивиденды.

Авто-репост. Читать в блоге >>> Северсталь раскрыла стратегию до 2028 года, опубликовала результаты и рекомендовала дивиденды. Какой теперь потенциал у акций?

Северсталь раскрыла стратегию до 2028 года, опубликовала результаты и рекомендовала дивиденды. Какой теперь потенциал у акций?

Еще недавно акции Северстали торговались по 2000 рублей за акцию, а из всех углов твердили про огромную див. доходность. В то же время наш анализ уже с февраля 2024 года говорил о падении FCF и дивидендов по итогам 2024 года👉

smart-lab.ru/company/mozgovik/blog/984254.php

Сегодня к участникам рынка начинает приходить понимание того, что высокие результаты 2023 года не повторятся в 2024 году, от максимумов акции Северстали потеряли более 31%👉

Компания раскрыла стратегию до 2028 года, опубликовала операционные и финансовые результаты за 1 п 2024 года, а также дала рекомендацию по дивидендам за второй квартал (31,06 руб./акция).

Давайте внимательнее посмотрим на текущую информацию и попробуем оценить влияние на потенциал компании.

Начнем с динамики продаж стальной продукции и цен на сталь 👉

Авто-репост. Читать в блоге >>> ⚙️ "Куда катится 'Северсталь': хорошие дивиденды или обманутые ожидания?"

⚙️ "Куда катится 'Северсталь': хорошие дивиденды или обманутые ожидания?"

Капитальные затраты растут, а дивиденды падают. Что происходит с «Северсталью» и чего ждать инвесторам?

Новый выпуск подкаста от инвест-команды «Fond&Flow»

Написал для вас пост — "как защититься от повышения ключевой ставки", а также разобрал "Компанию «Тинькофф». Все идеи на канале, заходи у нас уютно❤ Если интересно заходи!

🎲#7. Под ребрами..

На фоне недавнего отчёта хотелось разобрать 'Северсталь'. Немного в сектор мы разбирали — тут.

Совет директоров «Северстали» объявил о дивидендах за второй квартал 2024 года. Они составят 31₽ за акцию. Это 107% от свободного денежного потока(FCF), что дает нам скромную дивидендную доходность в 2,1%.

👀 Но для начала взглянем на результаты первого полугодия 2024 года:

- ▪️ Чистая прибыль: -21% (83,3 млрд руб.)

- ▫️ Выручка: +21% (409,1 млрд руб.)

- ▪️ FCF(свободный денежный поток): -4% (57,5 млрд руб.)

- ▫️ Capex(инвестиции): +60% (39,8 млрд руб.)

🤔 Повышаем выручку, но в тоже время уменьшаем прибыль? Также $CHMF по плану запускает инвестиционную программу на 2024-2028 годы. План простой, но очень амбициозный — они собираются увеличить EBITDA до 400 млрд рублей.

Авто-репост. Читать в блоге >>> ⚒ Северсталь (CHMF) - производство и цены продолжают падать, но прибыль выросла

⚒ Северсталь (CHMF) - производство и цены продолжают падать, но прибыль выросла

▫️Капитализация: 1217 млрд ₽ / 1452₽ за акцию

▫️Выручка ТТМ:798 млрд ₽

▫️Операционная прибыль ТТМ: 230 млрд ₽

▫️скор. Чистая прибыль ТТМ:187 млрд ₽

▫️скор. P/E TTM: 6,5

▫️fwd P/E 2024:9,4

▫️fwd дивиденд 2024:10,7%

▫️ND / EBITDA:-0,19

👉 Результаты за 1П2024г:

▫️Выручка: 409 млрд (+20,5% г/г)

▫️Операционная прибыль: 107 млрд (+6,5% г/г)

▫️скор. Чистая прибыль:92,4 млрд (+22,7% г/г)

▫️FCF: 57,5 млрд (-4% г/г)

Производство чугуна и стали сократилось на15% и 8% г/г соответственно, что найдет отражение в финансовых результатах текущего квартала.

✅ Доля продукции ВДС в общем объеме продаж за 1П2024г выросла до53%, что позитивно влияет на среднюю цену реализации и выручку. Именно поэтому на уровне скорр. чистой прибыли пока виден рост г/г.

✅ После выплаты дивидендов за 2023г и 1кв 2024г, на балансе Северстали осталась чистая денежная позиция в51,3 млрд рублей при ND / EBITDA = — 0,19.

❌ Северсталь входит в цикл повышенных капитальных затрат. За 1П2024г инвестиции выросли сразуна 60% г/г до 39,8 млрд рублей. При этом, по итогам года компания планирует потратитьдо 120 млрд, что на 63,9% выше чем в 2023г. Пик нового инвестиционного цикла придётся на 2025г за который компания планирует направить на Capex около 170 млрд (то есть ещё на 42% больше чем в 2023г). До 2028 года CAPEX будет оставаться повышенным.

Авто-репост. Читать в блоге >>> Северсталь $CHMF — дивидендная ловушка?!

Северсталь $CHMF — дивидендная ловушка?!Если хотите научиться через боль и страдание исчерпывающим образом понимать, почему дивидендная доходность очень часто обманчива — то лучше сектора чем металлурги не найти.

Металлургия — цикличная отрасль, в которой хорошие дивы обычно начинаются как раз тогда, когда в отрасли заканчивается позитив. В итоге народ набивается в акции сектора а потом пытается искать причины, почему в будущем дивиденды будут как минимум не хуже текущих (= самообман).

Недавно вышел отчет Северстали за первое полугодие, и он очень показателен. И дивиденды вроде бы неплохие вырисовываются за 2024-й год, и долговая нагрузка отрицательная, и выручка растет — а че б не брать то?!

Только вот есть загвоздка, даже несколько:

1. Со второго полугодия начнется РЕЗКИЙ рост капитальных затрат, который лишит компанию свободного под выплату дивов денежного потока.

2. Через выплату дивов компания по факту сжигает свои резервы кэша — и достаточно стремительно. Уже к 2025 году кэш может быть исчерпан полностью, и компании придется занимать долг под конский процент если в этом возникнет необходимость.

Авто-репост. Читать в блоге >>> Дивиденды Северсталь

Дивиденды Северсталь

Совет директоров Северстали рекомендовал дивиденды по результатам 1 полугодия 2024 года в размере 31,06 рублей на акцию (дивидендная доходность ~2,1%).

Дата закрытия реестра — 10 сентября 2024 года.

Дивиденды несколько ниже ожиданий, однако отрадно, что компания вернулась к практике выплаты квартальных дивидендов (в отличие от ММК и НЛМК).

Ожидаемая дивидендная доходность на ближайшие 12 месяцев составляет 10,59%.

В прошлом месяце пришли отличные дивиденды от Северсталь. Сейчас компания подводит итоги полугодия и делает ещё одну небольшую выплату.

Кроме того, Северсталь сокращает долги и наращивает капитальные затраты на инвестпрограмму, производит обновление и модернизацию производства. Дивидендные выплаты в моменте могут несколько сократиться, но в перспективе, скорее всего, будут расти.

Акции Северстали на данный момент входят в мой дивидендный пенсионный портфель. Снижение показателей операционной деятельности компании, я планирую использовать для постепенного набора позиции, в случае корректировки цен.

Авто-репост. Читать в блоге >>>

Финансовые и операционные результаты за II квартал 2024 года: мнения аналитиков

Финансовые и операционные результаты за II квартал 2024 года: мнения аналитиков

$CHMF Делимся с вами мнением аналитиков относительно опубликованных 22 июля операционных и финансовых результатов «Северстали» по итогам 2 квартала 2024 года.

🔷 Аналитики «Альфа-Банка» отметили, что операционные и финансовые результаты «Северстали» за 2 квартал 2024 года и 1 полугодие 2024 года оказались на уровне их ожиданий и консенсус-прогноза: несмотря на снижение производства стали в связи с капитальным ремонтом доменной печи №5, выручка и EBITDA выросли на фоне заблаговременного формирования запасов и приобретения активов «А-Групп» (металлотрейдер).

🔷 По оценке инвестиционного банка «Синара», значительная денежная подушка на балансе Северстали и стабильный свободный денежный поток поспособствуют высоким дивидендным выплатам по итогам 4 квартала 2024 года и всего 2024 года (намного больше 100% от свободного денежного потока).

🔷 По мнению аналитиков «ВЕЛЕС Капитал», представленные результаты «Северстали» являются нейтральными. Тем не менее, благодаря высвобождению оборотного капитала компании во второй половине этого года, совокупный объем дивидендов за 2 полугодие 2024 года может увеличиться до 80 рублей (по сравнению с 69,4 рублей за 1 полугодие 2024 года). Подробнее см. veles-capital.ru/analytics/article/severstal_finansovye_rezultaty_2k24_msfo/.

Авто-репост. Читать в блоге >>> Обзор Северстали – почему акции лучше не трогать в ближайшие полтора года?

Обзор Северстали – почему акции лучше не трогать в ближайшие полтора года?

Стартовал сезон отчетности на российском рынке за 1 полугодие 2024 года, и первой отчиталась Северсталь. Проанализировал для вас, есть ли тут идея, ведь акции сильно отъехали.

Я покупал Северсталь в начале года под идею возобновления дивидендов и выплаты пропущенных дивидендов за 2021-2022 годы, на объявлении дивидендов в феврале оставил акции и продал их в апреле, когда объявили дополнительную выплату за 1 квартал. Я тогда увидел отчет, и мне он не понравился. Продал акции по 1 860 рублей, сейчас они стоят 1 450 руб. и дивиденд был 230 руб., считаю свое решение верным.Обзор отчета Северстали за 1 квартал был вот тут: t.me/Vlad_pro_dengi/901

Сейчас разберем результаты за 1 полугодие, спойлер — ситуация для инвесторов среднесрочно стала хуже.

➡️ Финансовые результаты за 1 полугодие 2024

✔️ Выручка = 409,1 млрд руб. (за 1 кв. 2024 = 188,7, за 2 кв. 2024 = 220,4)Рост выручки во 2-м квартале связан с небольшим ростом цены на сталь (с 73,4 тыс. руб. до 77 тыс. руб.) и увеличением объемов реализации.

Авто-репост. Читать в блоге >>> Отчет Северстали за 2 квартал. Дивиденды

Отчет Северстали за 2 квартал. Дивиденды

Северсталь представила операционные и финансовые результаты по МСФО за 2 квартал 2024 г.:

- Выручка: 220,4 млрд руб. (+17% квартал к кварталу (кв/кв));

- EBITDA: 61,2 млрд руб. (-6% кв/кв);

- Свободный денежный поток: 24,3 млрд руб. (-27% кв/кв);

- Чистая прибыль: 35,9 млрд руб. (-24% кв/кв);

- Чистый долг/EBITDA: -0,19х (-0,87х на конец I квартала);

- производство чугуна снизилось на 28% кв/кв, до 2,0 млн т;

- производство стали снизилось на 20% кв/кв, до 2,32 млн т

- продажи металлопродукции выросли на 8% кв/кв, до 2,68 млн т.

Показатель EBITDA снизился на 6% кв/кв из-за увеличения себестоимости производства стали во время ремонта доменной печи и приобретения А ГРУПП. Рентабельность по EBITDA составила 28% (-7 п.п. кв/кв).

Свободный денежный поток (средства, которые остаются у компании после погашения всех расходов по текущим операциям, налогов, процентов и капитальных расходов) снизился на 27% кв/кв, до 24,3 млрд руб., за счет снижения показателя EBITDA и увеличения инвестиций.

Авто-репост. Читать в блоге >>>

Simple Trading, так недавно уже там (1400) были. Сколько ещё подходов нужно?

Elmarit, хотелось бы верить что это последний раз

Заперли ждунов на хаях пока на 600 не свозят не успокоятся

Лютый Комерсант, даже на 1000 везти не хотят...

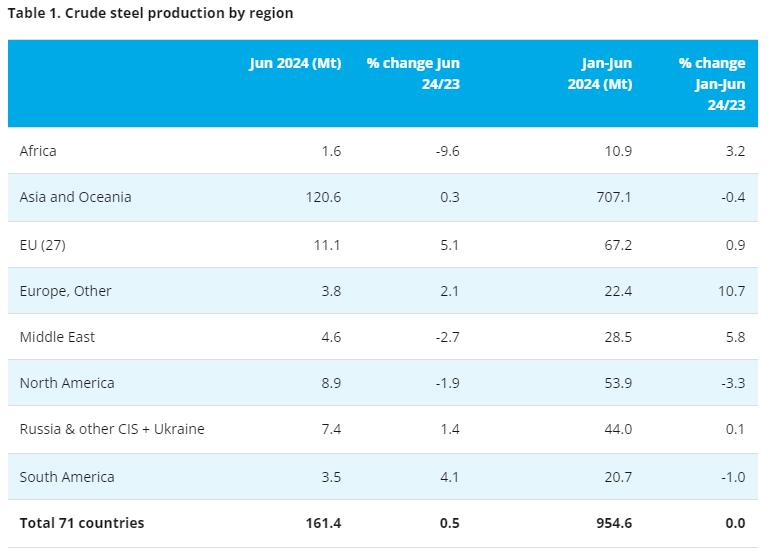

Опять же дивы объявили… Мировое производство стали 6 мес 2024г: 954,6 млн т (+0% г/г). Июнь 2024г: 161,4 млн т (+0,5% г/г)

Мировое производство стали 6 мес 2024г: 954,6 млн т (+0% г/г). Июнь 2024г: 161,4 млн т (+0,5% г/г)

23 July 2024 Brussels, Belgium

Мировое производство нерафинированной стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), составило 161,4 млн тонн (Мт) в июне 2024 года, увеличившись на 0,5% по сравнению с июнем 2023 года.

По итогам шести месяцев 2024 года производство нерафинированной стали составило 954,6 млн тонн (Мт), без изменений относительно результата показанного годом ранее.

. Июнь 2024г: 161,4 млн т (+0,5% г/г)")

Авто-репост. Читать в блоге >>>- Мировое производство стали 6 мес 2024г: 954,6 млн т (+0% г/г). Июнь 2024г: 161,4 млн т (+0,5% г/г).

23 July 2024 Brussels, Belgium

Мировое производство нерафинированной стали в 71 стране, отчитывающейся перед Всемирной ассоциацией стали (worldsteel), составило 161,4 млн тонн (Мт) в июне 2024 года, увеличившись на 0,5% по сравнению с июнем 2023 года.

По итогам шести месяцев 2024 года производство нерафинированной стали составило 954,6 млн тонн (Мт), без изменений относительно результата показанного годом ранее.

Производство стали в июне 2024г в РФ снизилось на 4,1% до 6 млн т, всего за 1п 2024г выпуск стали уменьшился на 3% до 36,8 млн т — WSA

Производство стали в июне 2024г в РФ снизилось на 4,1% до 6 млн т, всего за 1п 2024г выпуск стали уменьшился на 3% до 36,8 млн т — WSA

Производство стали в июне 2024г в РФ снизилось на 4,1% до 6 млн т, всего за 1п 2024г выпуск стали уменьшился на 3% до 36,8 млн т — WSA (World Steel Association).

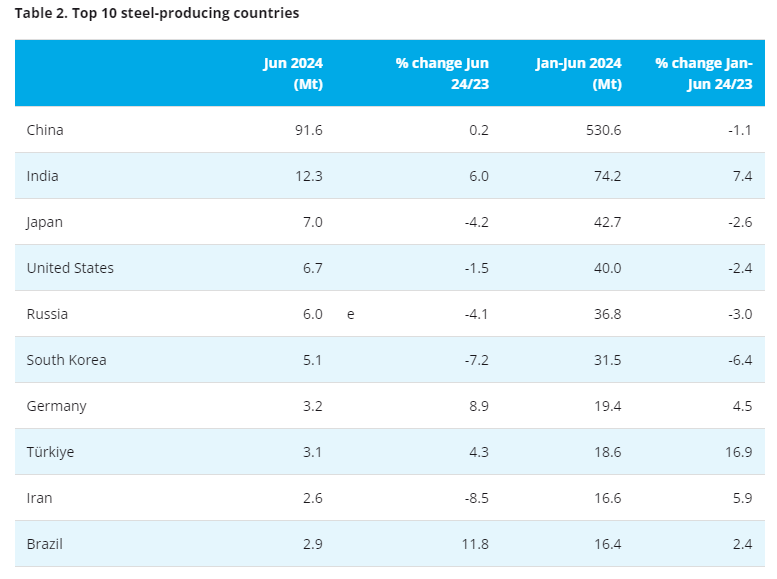

Китай в июне произвел 91,6 млн т (+0,2% г/г), Индия — 12,3 млн т (+6% г/г), Япония (-4,2%) до 7 млн т, США (-1,5%) до 6,7 млн т.

tass.ru/ekonomika/21427123

Авто-репост. Читать в блоге >>> Северсталь: Финансовые результаты (2К24 МСФО)

Северсталь: Финансовые результаты (2К24 МСФО)Северсталь представила нейтральные финансовые результаты за 2-й квартал 2024 г. Несмотря на падение выплавки вследствие ремонтных работ, продажи стальной продукции остались на прошлогоднем уровне, а выручка показала значительный рост, в том числе благодаря консолидации результатов А ГРУПП. В то же время EBITDA Северстали во 2-м квартале 2024 г. продемонстрировала снижение, что стало следствием роста себестоимости сляба и более низкой маржинальности недавно приобретенного дистрибуционного бизнеса. По итогам 1-го полугодия 2024 г. совокупный дивиденд компании составил 69,4 руб. на акцию. На наш взгляд, благодаря высвобождению оборотного капитала выплата Северстали во 2-м полугодие 2024 г. может вырасти до 80 руб. на акцию. Мы подтверждаем рекомендацию «Покупать» для бумаг Северстали с целевой ценой 1 803 руб.

Операционные результаты. Во 2-м квартале 2024 г. Северсталь сократила выплавку стали на 21,3% г/г, до 2 321 тыс. т, на фоне остановки на ремонт доменной печи No5. При этом благодаря заранее сформированным запасам слябов продажи стальной продукции остались практически неизменными, незначительно сократившись на 0,6% г/г, до 2 683 тыс.

Авто-репост. Читать в блоге >>> 🛠 $CHMF — Северсталь, интересна ли компания к инвестициям?

🛠 $CHMF — Северсталь, интересна ли компания к инвестициям?Совет директоров металлурга рекомендовал дивиденды за II квартал в размере 31₽, что составляет 2% дивдоходности.

В рамках прогноза, но все равно не так впечатляюще.

📉 Годовой дивдоходностью в 8% уже никого не удивить, к тому же, в 2025 году дивиденды могут быть еще меньше!

Все дело в том, что Северсталь начала реализовывать масштабную инвестиционную программу, которая должна увеличить EBITDA до 400 млрд рублей к 2028 году.

💰 Взрывного роста в операционном денежном потоке мы не увидим, а значит, свободный денежный поток, из которого выплачиваются дивиденды, будет уменьшаться.

И Северстали нужно весьма постараться, чтобы с такой инвест программой в 2025 году дать инвесторам хотя бы 8% дивдоходности, которой итак никого не удивишь.

❗️ Безусловно, к 2028 году справедливая цена будет больше почти в 2 раза, но вот в ближайшей перспективе из-за небольших дивидендов и не лучших результатов компании акции будут под давлением!

В tg опубликовал список идей, которые в разы лучше Северстали: t.me/+tUWrRnSctOczNjky

Авто-репост. Читать в блоге >>>- Nucor Corporation

Прибыль 6 месяцев 2024г: $1,671 млрд (-41% г/г)

CHARLOTTE, N.C. – July 22, 2024 — Nucor Corporation (NYSE: NUE, Mexico: NUE, Buenos Aires: NUE, São Paulo: N1UE34, LSE: 0K9L, Frankfurt: NUO) основанная в 1905 году. Крупнейшая сталелитейная компания в Северной Америке с филиалами, расположенными в США, Канаде и Мексике. По состоянию на декабрь 2023 года в компании работало 32 тысячи человек. Выплаты Председателю совета директоров, Президенту и генеральному директору в лице Leon J. Topalian в течение 2023г составили $8,55 миллионов.

Сегодня объявила результаты второго квартала и шести месяцев, завершившихся 29 июня 2024 года.

Обязательство по возврату капитала акционерам

Во втором квартале 2024 года Nucor выкупила около 2,9 млн своих обыкновенных акций по средней цене $170,70 за акцию (примерно 8,5 млн акций в течение первых шести месяцев 2024 года по средней цене $177,30 за акцию). По состоянию на 29 июня 2024 года у Nucor оставалось около 1,82 млрд долларов США, разрешенных и доступных для обратного выкупа в рамках программы обратного выкупа акций. Это разрешение на обратный выкуп акций является дискреционным и не имеет запланированной даты истечения срока действия.

6 июня 2024 года совет директоров Nucor объявил о выплате дивидендов в размере $0,54 на одну акцию. Эти денежные дивиденды будут выплачены 9 августа 2024 года акционерам, зарегистрированным по состоянию на 28 июня 2024 года, и являются205-ми подряд квартальными денежными дивидендами Nucor.

Прогноз на третий квартал 2024 года

Мы ожидаем, что прибыль в третьем квартале 2024 года снизится по сравнению со вторым кварталом 2024 года. Крупнейшим фактором ожидаемого снижения прибыли в третьем квартале 2024 года является ожидаемое снижение прибыли сегмента сталелитейных заводов, в первую очередь из-за снижения средних цен реализации. Мы ожидаем, что прибыль в сегменте стальной продукции снизится в третьем квартале 2024 года по сравнению со вторым кварталом 2024 года из-за снижения средних цен реализации. Ожидается, что выручка сырьевого сегмента снизится в третьем квартале 2024 года по сравнению со вторым кварталом 2024 года.

www.sec.gov/Archives/edgar/data/73309/000119312524182285/d860082dex991.htm

www.sec.gov/Archives/edgar/data/73309/000119312524182285/d860082dex992.htm - Считаем дивиденды СЕВЕРСТАЛЬ: как получать 50 000 в месяц?

Всем привет. 22 июля Совет директоров компании рекомендовал Собранию акционеров выплату дивидендов по префам за 1 полугодие 2024 года в размере 31.06 руб. на акцию, отсечка планируется на 9 сентября.

Сколько нужно было бы купить акций компании чтобы в среднем получать 50 000 рублей в месяц? Давайте разберем сегодня этого дивидендного эмитента и обязательно предложите в комментариях новых участников для подсчета. Подписывайтесь на канал, ставьте лайки и пишите комментарии, а самые важные новости быстрее всего выходят на канале в Telegram, подпишитесь.👍

Сначала мы посчитаем размер объявленых дивидендов за последние годы, вычислим среднюю цену акций на моменты отсечек и таким образом получим среднюю дивидендную доходность:

1. Средний размер дивидендов до налогообложения составляет 134,97 руб.

2. Средняя цена акций на моменты отсечек включая цену закрытия на дату предшествующую объявлению дивидендов составляет 1374,85 руб.

3. Средняя дивидендная доходность таким образом составляет 9,82%.

Авто-репост. Читать в блоге >>>  ✅Северсталь

✅СеверстальМного вопросов по ней вчера написали. Я полагаю, что будет обновление минимума по пятой волне в рамках волны (A). В общей же картине у нее будет интерес по волне (B) и вероятно в будущем году начало [3].

ТГ: https://t.me/+F6Ka767DDgFhZGQy

Авто-репост. Читать в блоге >>>

. Июнь 2024г: 161,4 млн т (+0,5% г/г)")

Северсталь - факторы роста и падения акций

- У Северстали самая высокая степень интеграции сырьевой базы: железной руды и каменного угля, близкая к 100%, как следствие, рекордно низкая себестоимость (20.11.2024)

- У Северстали самая большая доля продукции с выс добавленной стоимостью среди металлургов РФ (20.11.2024)

- Возможно, что мировой (китайский) рынок стали в 2024 пройдет свое дно, т.к. 100% всех производителей в Китае убыточны при текущем уровне цен (20.11.2024)

- Стратегия 2028 планирует зарабатывать +150 млрд EBITDA к уровню 2023 года, то есть всего около 410 млрд EBITDA (или +2,6 млн т металлопродукции) (20.11.2024)

- Дополнительные налоги съедают прибыль (17.10.2023)

- Снижение цен на сталь в Китае, отсутствие свободных продаж на экспорт (20.11.2024)

- Из-за высокой ставки в 2025 году стройка в РФ накроется медным тазом, отрасль скорее всего покажет худший результат, чем в 2024 году (20.11.2024)

- Пик капитальных затрат в 2025 году ~170 млрд руб (20.11.2024)

Северсталь - описание компании

ПАО "Северсталь" (ИНН 3528000597) — международная горно-металлургическая компания — концентрирует своё производство на продуктах с высокой добавленной стоимостью. Компания имеет опыт приобретения и интеграции активов в Северной Америке и Европе. Ей также принадлежат горнодобывающие предприятия в России, обеспечивающие сырьём производства компании. Акции компании котируются на российских торговых площадках РТС и ММВБ, глобальные депозитарные расписки представлены на Лондонской фондовой бирже.

Выручка Группы выросла на 4.0% по сравнению с предыдущим кварталом и составила $2,259 млн. (1 кв. 2018: $2,173 млн.) в основном благодаря росту объемов реализации дивизиона «Северсталь Ресурс» во втором квартале 2018 года;

Групповой показатель EBITDA значительно увеличился на 23.8% по сравнению с предыдущим кварталом и достиг $874 млн. (1 кв. 2018: $706 млн.) на фоне роста выручки Группы и снижения себестоимости продаж дивизиона «Северсталь Российская Сталь». Показатель рентабельности EBITDA увеличился на 6.2 п.п. и достиг рекордного уровня в 38.7% (1 кв. 2018: 32.5%). При этом показатель рентабельности Группы остается одним из самых высоких в отрасли;

Свободный денежный поток составил $598 млн. (1 кв. 2018: $289 млн.), отражая эффект от снижения чистого оборотного капитала на фоне снижения балансов дебиторской задолженности и складских запасов. Стабильный свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

Чистая прибыль составила $557 млн. (1 кв. 2018: $461 млн.), в том числе убыток по курсовым разницам в размере $56 млн. Без учета данного фактора неденежного характера чистая прибыль «Северстали» во 2 кв. 2018 года составила бы $613 млн. (1 кв. 2018: $449 млн.);

Денежные потоки на капитальные инвестиции возросли на 17.6% по сравнению с предыдущим кварталом (1 кв. 2018: $136 млн.), и составили $160 млн., что было обусловлено факторами сезонного характера. Ожидается, что программа капитальных инвестиций Группы на 2018 г. останется на уровне 49.5 млрд руб. и большей частью затронет инвестиции в коксоаглодоменное производство.

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах;

Рекомендованные дивиденды за три месяца, завершившихся 30 июня 2018 года, составляют 45.94 рублей на акцию.