| Число акций ао | 3 976 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 154,2 млрд |

| Выручка | 913,2 млрд |

| EBITDA | 234,3 млрд |

| Прибыль | 17,2 млрд |

| Дивиденд ао | 5,29 |

| P/E | 9,0 |

| P/S | 0,2 |

| P/BV | 7,1 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 13,6% |

| Аэрофлот Календарь Акционеров | |

| 16/07 AFLT: последний день с дивидендом 5.29 руб | |

| 17/07 AFLT: закрытие реестра по дивидендам 5.29 руб | |

| Прошедшие события Добавить событие | |

Аэрофлот акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Права РФ по акциям «Аэрофлота», приобретенным в ходе допэмиссии компании за счет средств Фонда национального благосостояния (ФНБ), будет осуществлять Минфин по согласованию с Минтрансом.

Права РФ по акциям «Аэрофлота», приобретенным в ходе допэмиссии компании за счет средств Фонда национального благосостояния (ФНБ), будет осуществлять Минфин по согласованию с Минтрансом.

Аэрофлот мутный, не по понятиям на борту своих крылатых себя ведет епт, настаивая намордники тянуть чуть ли не на брови свою братву уважаемую, на отдых летящую на…

сергей иванов, Зато..

- Аэрофлот мутный, не по понятиям на борту своих крылатых себя ведет епт, настаивая намордники тянуть чуть ли не на брови свою братву уважаемую, на отдых летящую на…

Две российские авиакомпании смогли избежать убытков в год пандемии «Победа» и «Азимут» получили прибыль благодаря низким тарифам и субсидиям

Две российские авиакомпании смогли избежать убытков в год пандемии «Победа» и «Азимут» получили прибыль благодаря низким тарифам и субсидиям

На фоне прекращения полетов за рубеж и других ограничений «Победе» и «Азимуту» удалось остаться прибыльными. Крупнейшие перевозчики, включая «Аэрофлот», закончили год с убытками, потери отрасли могут достичь 200 млрд руб.

www.rbc.ru/business/20/03/2021/6054a6529a7947f8bee3c248

- Завтра Аэрофлот расправит крылья и полетит ввысь..

Главное чтоб пассажиры вели себя прилично..

- Цены на авиабилеты вновь открытых международных направлений могут быстро вырасти - Промсвязьбанк

Количество стран для летнего отдыха останется ограниченным, поэтому цены на авиабилеты в открытые этой весной страны могут вырасти в цене до 50% к лету, из-за резкого роста спроса при дефиците направлений, по аналогии с Танзанией, Турцией и ОАЭ. Поэтому туристам, которые хотят провести летний отпуск за рубежом, следует сейчас обратить внимание на направления, которые только открылись.

Мы изучили текущие средние цены на авиабилеты из Москвы на июль 2021 года – пиковый туристический сезон и период, когда авиакомпании получают максимальную за год прибыль.

Авиакомпании используют динамическое ценообразование и сложные системы управления доходами, которые определяют цену на авиабилеты исходя из нескольких параметров: спрос, сезонность, время до вылета, цены конкурентов и т.д.

Цены на авиабилеты по некоторым направлениям в 2021 году резко выросли: наибольший средний рост цен на билеты относительно допандемийного 2019 г. зафиксирован на авиабилеты в Дубай (+54% п/п), Анталью (+50% п/п) и Занзибар (+30% г/г). Эти зарубежные направления открылись во второй половине прошлого года из-за удовлетворительной эпидемиологической обстановки и пользуются большим спросом у российских туристов.

Цены на авиабилеты на Кипр пока увеличились лишь на 10% к докризисным уровням. Данное направление будет доступно для туристов с апреля. Аналогичная ситуация с Грецией.

Несмотря на открытие авиасообщений с Мальдивами, цена на билеты осталась ниже уровня 2019 года на 20% п/п. Туристы не спешат лететь туда отдыхать из-за высокой стоимости отдыха.

Стоимость авиабилетов на внутренних воздушных линиях также поднялась и обогнала допандемийные уровни. Билеты в Сочи на июль 2021 года подорожали в среднем на 10% п/п, а в Анапу — на 14% п/п по сравнению с аналогичным периодом 2019 года.

Рост цен на авиабилеты на большинстве регулярных направлений обусловлен увеличением издержек: цен на авиатопливо, лизинг, обслуживание пассажиров и воздушных судов. Авиакомпаниям приходится повышать стоимость авиабилетов, чтобы сохранить необходимый уровень рентабельности.

За время пандемии структура расходов авиакомпаний изменилась: теперь наибольшая доля удельных затрат приходится на операционный лизинг. В условиях изменения валютных курсов лизинговые платежи, 50% которых номинированы в валюте, стали выше для авиакомпаний в среднем на 10% в 2021 году.

Другой переменной статьей расходов является авиатопливо, которое составляет около 20% в удельных операционных расходах авиакомпаний. В апреле-мае 2020 года цены на авиакеросин в России снизились в среднем на 15% г/г за счет падения котировок нефти, и оставались низкими до конца года. С начала 2021 года вслед за ростом цен на нефть вновь выросли и цены на авиакеросин – в среднем на 10% г/г, почти достигнув докризисных значений.

Авиакомпании реагируют на рост издержек быстро: так, с 10 марта 2021 года Аэрофлот повысил топливный сбор на 10% на внутрироссийских направлениях. На внутренних линиях цены уже выросли на 7-10% по сравнению с 2019 годом, и этот рост преимущественно обосновывается только увеличением издержек. Конкуренция на внутренних линиях высокая и за время карантина усилилась, поскольку авиакомпании перевели рейсы на внутрироссийское сообщение.

Квотирование международных авиаперелетов и ограниченный объем доступных направлений создают высокий спрос на открытые для посещения страны. ОАЭ, Турция и Танзания были одними из немногих открытых туристических стран, что привело к бурному росту спроса и цен на авиабилеты. В открытые этой весной страны (Кипр, Грецию и страны Индийского Океана) цены на авиабилеты пока превышают уровни 2019 года лишь на 10% — то есть сопоставимо с ростом уровня издержек авиаперевозчиков.

Мы не ждем полноценного восстановления международного авиасообщения, по крайней мере, до начала осени. Вновь вводимые в европейских странах локдауны подтверждают наш прогноз. Количество стран для летнего отдыха останется ограниченным, поэтому цены на авиабилеты в открытые этой весной страны могут вырасти в цене до 50% к лету, из-за резкого роста спроса при дефиците направлений, по аналогии с Танзанией, Турцией и ОАЭ. Поэтому туристам, которые хотят провести летний отпуск за рубежом, следует сейчас обратить внимание на направления, которые только открылись.

Соловьев Владимир

«Промсвязьбанк»

Авто-репост. Читать в блоге >>>  Аэрофлот, разбор отчета и бизнеса компании

Аэрофлот, разбор отчета и бизнеса компанииГруппа «Аэрофлот» крупнейшая в России и одна из крупнейших авиакомпаний в мире. Выполняет более 340 регулярных направлений в 57 стран мира. По итогам 2020 года Группа «Аэрофлот» занимает 41,2% российского рынка пассажирских перевозок. В группу «Аэрофлот» входят такие авиакомпании как: «Аэрофлот», «Россия» и лоукостер «Победа». «Аврора» была продана Сахалинской области чисто символически за 1 рубль. За такую же цену в свое время Аэрофлот купил Трансаэро. Так что не разбрасывайтесь рублями, вдруг что подвернется ).

Капитализация компании составляет – 174 млрд. руб.

Структура акционерного капитала:

Росимущество – 51%

Аэрофлот-Финанс – 4,4%

FreeFloat – 44,6%По структуре выручки 90% составляет перевозка пассажиров и 10% перевозка грузов.

Операционные показатели Группы за 2020 год:

Пассажиропоток общий снизился на (50,3% г/г) до 30,2 млн. чел., преимущественно из-за международных перевозок (падение на 77,9% г/г).

Количество рейсов снизилось на (43,6% г/г) до 251,5 тыс.

Авто-репост. Читать в блоге >>>

Видимо будет дополнительная эмиссия акций. Без этого трудно будет обойти банкротство. после этого цена за бумагу будет стоить 50 Р.

Андреев Витя, может ВТБ из своих широких карманов натрясет кредитов. На своих акционеров-то ВТБ давно наплевал. Продолжаем покупать..

Продолжаем покупать..

Привет всем...

smart-lab.ru/blog/tradesignals/684271.php

Только стоило написать..

как

как Аэрофлот сбегал пробив лои закрылся выше неделю пробили… что дальше?

Особо мне это вреда не нанесло я так же стою в Лонгах… Потому как месяц и квартал мы закроем Выше 70 и дальше пойдём на 71.70

Авто-репост. Читать в блоге >>> Видимо будет дополнительная эмиссия акций. Без этого трудно будет обойти банкротство. после этого цена за бумагу будет стоить 50 Р.

Видимо будет дополнительная эмиссия акций. Без этого трудно будет обойти банкротство. после этого цена за бумагу будет стоить 50 Р.- Аэрофлот квартально стоит в Лонг

Привет всем..

Вы думаете почему Российский рынок поворачивается в Лонг?..

Я как то сказал, что после того как все подались на Питерскую биржу и активных трейдеров в разы возросло...

Российскому рынку будет кайфа… Перекладываться то кто куда будет?

Если всё вокруг падать будет… Всё верно в российские бумаги..

А теперь по делу..

Аэрофлот среднесрочно долгосрок… кварталка..

Лонг и только..

смотрим на пробитие 122 отметки...

Авто-репост. Читать в блоге >>> - Аэрофлот Дейтрединг

Привет всем

Говорила мне Мама, не торгуй 2 инструмента сразу))))

Аэрофлот сегодня будем покупать..

в продолжении темы

smart-lab.ru/blog/684132.php

покупаем от 69.59

скорее всего открытие будет на

68.85

Посмотрим чего я там сегодня на смещал))))

Профитов всем

Авто-репост. Читать в блоге >>>

Павел, пару недель назад летал аэрофлотом по РФ, самолеты заполнены на 90-100%. Раньше я такую заполняемость по этим рейсам наблюдал только летом. Единственно самих рейсов стало меньше. Цены такие же примерно, с учетом сезона. Неиспользуемые самолеты, как я понял, передают в Победу.

Павел, пару недель назад летал аэрофлотом по РФ, самолеты заполнены на 90-100%. Раньше я такую заполняемость по этим рейсам наблюдал только летом. Единственно самих рейсов стало меньше. Цены такие же примерно, с учетом сезона. Неиспользуемые самолеты, как я понял, передают в Победу.

То есть оставшиеся самолеты себя окупают, и чистую прибыль ограничивает только относительно дорогая нефть.

- Признаков банкротства или недостатка ликвидности Аэрофлот сейчас не видит - руководитель

Генеральный директор Аэрофлота Михаил Полубояринов:

Я могу говорить только про нашу группу… признаков банкротства или недостатка ликвидности мы сейчас не видим и предпринимаем все меры к тому, чтобы этого не произошло

источник

Авто-репост. Читать в блоге >>> пишет

t.me/zloyinvestor/918

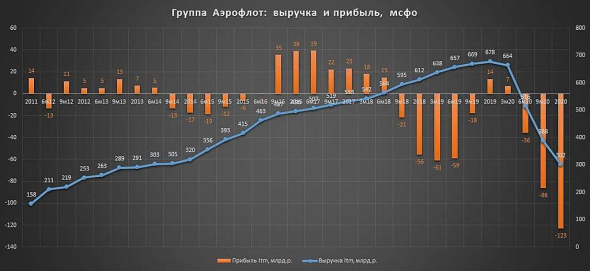

Аэрофлот: выручка и прибыль, как в казино

По итогам 2020г. в силу всем известных причин выручка группы снизилась на 55%, а убыток составил рекордные 123 млрд.р.

Глядя на график ниже👇 создается впечатление, что потенциальное восстановление выручки аэрофлота совершенно не гарантирует наличие прибыли, что подтверждается математически: историческая корреляция годовой выручки и прибыли аэрофлота с 2011г. является отрицательной и составляет -5%🤦

💡Получается, что исторический размер прибыли(дивидендов) в Аэрофлоте абсолютно рандомная величина которая не зависит от выручки и даже формально отрицательно коррелирует с ней)

Аэрофлот

Роман Ранний, так известная ж тема. аэрофлот летает в 0 (или даже в минус). Но получает роялти (они и в выручке и в операционной прибыли есть, строго говоря на них бы корректировать надо). Вот и выходит — мало летают -> все в шоколаде. Много летают -> все плохо

zzznth, Роялти пропорциональна полётам над РФ… а там тоже «мало летают»…

Откуда информация, что роялти остаётся в компании, а не отдаётся Росавиации и К.?

В отчётах компании где она??

пишет

t.me/zloyinvestor/918

Аэрофлот: выручка и прибыль, как в казино

По итогам 2020г. в силу всем известных причин выручка группы снизилась на 55%, а убыток составил рекордные 123 млрд.р.

Глядя на график ниже👇 создается впечатление, что потенциальное восстановление выручки аэрофлота совершенно не гарантирует наличие прибыли, что подтверждается математически: историческая корреляция годовой выручки и прибыли аэрофлота с 2011г. является отрицательной и составляет -5%🤦

💡Получается, что исторический размер прибыли(дивидендов) в Аэрофлоте абсолютно рандомная величина которая не зависит от выручки и даже формально отрицательно коррелирует с ней)

Аэрофлот

Роман Ранний, так известная ж тема. аэрофлот летает в 0 (или даже в минус). Но получает роялти (они и в выручке и в операционной прибыли есть, строго говоря на них бы корректировать надо). Вот и выходит — мало летают -> все в шоколаде. Много летают -> все плохо

- пишет

t.me/zloyinvestor/918

Аэрофлот: выручка и прибыль, как в казино

По итогам 2020г. в силу всем известных причин выручка группы снизилась на 55%, а убыток составил рекордные 123 млрд.р.

Глядя на график ниже👇 создается впечатление, что потенциальное восстановление выручки аэрофлота совершенно не гарантирует наличие прибыли, что подтверждается математически: историческая корреляция годовой выручки и прибыли аэрофлота с 2011г. является отрицательной и составляет -5%🤦

💡Получается, что исторический размер прибыли(дивидендов) в Аэрофлоте абсолютно рандомная величина которая не зависит от выручки и даже формально отрицательно коррелирует с ней)

Аэрофлот

- Полное восстановление докризисных объемов авиаперевозок может произойти только в 2023 году - Промсвязьбанк

Авиаперевозки в феврале продолжали находиться под давлением: пассажиропоток снизился на 36% г/г, а пассажирооборот — на 52% г/г. Отрицательная динамика обусловлена продолжающимся закрытием большинства международных направлений. Средний налет на одного пассажира вновь снизился на 2% м/м, до 2 тыс. км.

Несмотря на улучшение в ситуации с коронавирусом в мире, массовой вакцинации и снижение заболеваемости, правительства стран опасаются открывать границы. При этом, повторные локдауны в Европе и приостановка вакцинации создают риски задержки восстановления международных авиаперевозок.

В феврале лидером по объему перевозок осталась а/к S7 – 1,06 млн чел., что составило 21% от общего пассажиропотока российских авиакомпаний в феврале. За год S7 смогла увеличить долю на рынке авиаперевозок на 5% за счет регионального сообщения.

Доля Группы Аэрофлот в феврале не изменилась м/м и составила 43%. Однако год к году она снизилась на 5%. При этом, в рамках реализации долгосрочной стратегии развития а/к Аэрофлот передаст часть самолетов а/к Победа с последующей концентрацией на высокомаржинальных международных рейсах.

А/к «Уральские авиалинии» за год сохранила долю рынка на уровне 8%. В марте ожидаем небольшое улучшение в операционных показателях компании за счет возобновления перелетов на Кипр.

В марте 2021 года мы ожидаем сильный рост темпов авиаперевозок за счет низкой базы 2020 года. Начало активной фазы открытия международных перелетов мы ожидаем в середине осени. Тогда же произойдет, по нашему мнению, вероятный скачок бронирования поездок и улучшение операционных показателей компаний. Полное восстановление докризисных объемов авиаперевозок, по нашему прогнозу, может произойти только в 2023 году.

Соловьев Владимир

«Промсвязьбанк»

Авто-репост. Читать в блоге >>> пишет

t.me/AROMATH/1819

#AFLT Аэрофлот

ir.aeroflot.ru/ru/novosti/article/57766/

Я тут как-то пропустил такой замечательный факт, что

Убыток по году составил аж 123 миллиарда рублей, а капитал компании сейчас отрицательный,

Минус 115 миллиардов.

Операционный убыток 92 миллиарда.

Хеджирование минус 13 миллиардов.

Это даже словом кошмар назвать нельзя.

Сколько должна стоить акция такой чудо-компании? — вопрос риторический.

Для меня с ГОСА летом 2018 года ЦЕНА этой компании всегда будет НОЛЬ и

вердикт «не трогать никогда».

Роман Ранний,

Роман, а что было летом 2018 года на госе? Вообще, почему с 2017 года акции с 220р начали пикировать? Начал смотреть на компанию только со времени коронавируса.

Спасибо.

Дмитрий Рябчук, это не я написал, вот ссылка на оригинал

t.me/AROMATH/1819пишет

t.me/AROMATH/1819

#AFLT Аэрофлот

ir.aeroflot.ru/ru/novosti/article/57766/

Я тут как-то пропустил такой замечательный факт, что

Убыток по году составил аж 123 миллиарда рублей, а капитал компании сейчас отрицательный,

Минус 115 миллиардов.

Операционный убыток 92 миллиарда.

Хеджирование минус 13 миллиардов.

Это даже словом кошмар назвать нельзя.

Сколько должна стоить акция такой чудо-компании? — вопрос риторический.

Для меня с ГОСА летом 2018 года ЦЕНА этой компании всегда будет НОЛЬ и

вердикт «не трогать никогда».

Роман Ранний,

Роман, а что было летом 2018 года на госе? Вообще, почему с 2017 года акции с 220р начали пикировать? Начал смотреть на компанию только со времени коронавируса.

Спасибо.

Аэрофлот - факторы роста и падения акций

- Возобновление пролётов европейских и американских авиакомпаний над территорией России означало бы восстановление "пролетных" роялти. В прошлом Аэрофлот зарабатывал по данной статье от 600 до 700 млн долларов в год. (12.03.2026)

- Рост парка воздушных судов сталкивается с вызовами из-за проблем с производством самолётов; при имеющемся количестве самолетов пассажиропоток компании ограничен 55-57 млн пассажиров в год (12.03.2026)

- Бизнес компании чувствителен к очень большому число макропараметров, как на стороне выручки, так и на стороне операционных расходов; прогнозирование финансовых результатов затруднительно (12.03.2026)

- Исторически Аэрофлот не демонстрировал устойчивую положительную рентабельность свободного денежного потока; текущая стоимость акций выглядит завышенной относительно справедливой ставки дисконтирования и исторического уровня рентабельности по свободному денежному потоку (12.03.2026)

- Маловероятно, что Аэрофлот в ближайшие годы сможет устойчиво выплачивать более 5 рублей на акцию в виде дивидендов (12.03.2026)

Аэрофлот - описание компании

Аэрофлот — крупнейший авиаперевозчик РоссииГодовой отчет 2015

IR: Андрей Наполнов