Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

4 июля Европлан планирует размещать новый выпуск облигаций серии 001Р-07

Друзья! Сообщаем про параметры будущего выпуска облигаций серии 001Р-07, который запланирован на 4 июля:

⚪️Размещение планируется по плавающей ставке. Ключевая ставка ЦБ РФ плюс 190-210 б.п… Окончательная ставка купона будет определена 04 июля по итогам закрытия книги заявок.

⚪️Выплата накопленного купонного дохода осуществляется раз в месяц.

⚪️Срок выпуска 3 года, но предусмотрено погашение 4 частями по 25% в дату окончания 27, 30, 33 и 36 месяцев.

Для участия в выпуске, необходимо отправить заявку на участие через своего брокера. Книга заявок формируется с 11.00 до 15.00 мск 04.07.2023.

Рекомендуем отправить заявку брокеру заблаговременно.

Авто-репост. Читать в блоге >>>

Облигации Европлан

| Имя | Лет до погаш. |

Доходн | Цена | Купон, руб | НКД, руб | Дата купона | Оферта |

|---|---|---|---|---|---|---|---|

| ЕвропланБ7 | 2.3 | 13.4% | 98.97 | 43.88 | 21.7 | 2024-10-01 | 2024-10-04 |

| ЕвропланБ8 | 4.0 | 19.3% | 92.99 | 51.61 | 1.7 | 2024-12-24 | 2025-06-27 |

| ЕвропланБ5 | 4.6 | 21.3% | 92.76 | 38.39 | 27.64 | 2024-08-21 | 2025-02-25 |

| ЕвропланБ6 | 4.9 | 16.5% | 97.95 | 30.67 | 6.91 | 2024-11-19 | 2024-11-22 |

| ЕвропланБ3 | 5.2 | 22.3% | 97.46 | 49.86 | 26.03 | 2024-09-26 | 2024-10-01 |

| Европлн1Р1 | 0.1 | 18.5% | 98.83 | 4.43 | 2.33 | 2024-08-13 | |

| Европлн1Р3 | 7.1 | 22.2% | 92.96 | 42.63 | 31.86 | 2024-08-16 | 2025-02-19 |

| Европлн1Р4 | 0.7 | 18.4% | 96.2 | 6.58 | 0.43 | 2024-09-24 | |

| Европлн1Р5 | 1.2 | 18.7% | 94.99 | 26.18 | 9.49 | 2024-08-28 | |

| Европлн1Р6 | 1.0 | 18.9% | 94.23 | 25.55 | 1.68 | 2024-09-24 |

-

Облигации Европлан 1Р7 с переменным купоном на размещении

Облигации Европлан 1Р7 с переменным купоном на размещении

Лизинговая компания Европлан — крупнейшая негосударственная автотранспортная лизинговая компания, которая оказывает полный комплекс услуг, связанных с приобретением и эксплуатацией легкового, грузового, коммерческого транспорта, а также спецтехники. Единственным владельцем и акционером компании является инвестиционный холдинг SFI (ПАО «ЭсЭфАй»).

4 июля Европлан планирует провести сбор заявок на облигации с переменным купоном на срок 3 года с амортизацией. Посмотрим подробнее параметры нового выпуска.

Выпуск: Европлан 1Р7

Рейтинг: ruАА от Эксперт РА

Номинал: 1000 ₽

Объем: не менее 5 млрд. ₽

Старт приема заявок: 4 июля

Дата размещения: 9 июля

Дата погашения: 20 июля 2027

Тип купона и доходность: переменный, сумма доходов за каждый день купонного периода, исходя из значения ключевая ставка + спред не выше 210 б.п. (2,1%) Периодичность выплат: ежемесячные

Амортизация: да, по 25% от номинала будет погашено в даты выплаты 27-го, 30-го, 33-го и 36-го купонов

Оферта: нет

Финансовые показатели компании и ее особенности

Авто-репост. Читать в блоге >>> ЛК "Европлан" проведет сбор заявок на облигации объемом от ₽5 млрд.

ЛК "Европлан" проведет сбор заявок на облигации объемом от ₽5 млрд.

ЛК «Европлан» – крупнейшая частная лизинговая компания по объему чистых инвестиций в лизинг, специализирующаяся на финансовом лизинге легкового и грузового автотранспорта. Порядка 90% клиентской базы приходится на представителей малого и среднего бизнеса.

Сбор заявок 4 июля

11:00-15:00

размещение 9 июля

- Наименование: Европлан-001P-07

- Рейтинг: АА (Эксперт РА, прогноз «Стабильный»)

- Купон: КС + 210 б.п. (ежемесячный)

- Срок обращения: 3 года

- Объем: от 5 млрд.₽

- Амортизация: да (27, 30, 33, 36 по 25%)

- Оферта: нет

- Номинал: 1000 ₽

- Организатор: Совкомбанк и МКБ

- Выпуск для всех

- Вся свежая информация по новым выпускам у меня в телеграмм канале.

Авто-репост. Читать в блоге >>> КИТ Финанс: Европлан размещает облигации серии 001P-07!

КИТ Финанс: Европлан размещает облигации серии 001P-07!Новый выпуск облигаций от Европлана доступен в КИТ Инвестиции!

В дополнение к подборке торгующихся корп. облигаций с переменным купоном (https://t.me/KIT_finance_broker/1448), выделили интересное размещение.

🚀 Лизинговая компания «Европлан» проводит сбор заявок на биржевые облигации серии 001P-07!

Что вам нужно знать:

• Рейтинг: ruAA

• Номинальная стоимость: ₽1000

• Срок обращения: 3 года

• Погашение: амортизационными частями: по 25% в даты выплат 27-го, 30-го, 33-го, 36-го купонов.

• Купонный доход: ключевая ставка ЦБ РФ + спред. Ориентир премии: не выше 210 б.п.🗣Мнение: мы считаем этот выпуск интересным к покупке с премией не ниже 190 б.п.

⏰Срок приема заявок: до 3 июля

❗️Важно: для участия требуется прохождение тестирования по сделкам по приобретению облигаций со структурным доходом. Тестирование доступно в под значком профиля в Личном кабинете.

Участвуйте через мобильное приложение КИТ Инвестиции — вкладка Витрина — Размещения.

Следите за обновлениями и не упустите возможность выгодного инвестирования!

Авто-репост. Читать в блоге >>> Банк России во взаимодействии с ПАО Европлан установил факты манипулирования рынком при совершении сделок с облигациями Эмитента в 2022г

Банк России во взаимодействии с ПАО Европлан установил факты манипулирования рынком при совершении сделок с облигациями Эмитента в 2022гБанк России во взаимодействии с ПАО «Лизинговая компания «Европлан» (далее — Эмитент) установил факты манипулирования рынком при совершении сделок с облигациями Эмитента1 (далее — Облигации) на организованных торгах.

Сделки с Облигациями, относящиеся к манипулированию рынком, были совершены по предварительному соглашению в период с 22.04.2022 по 06.05.2022 между бывшим генеральным директором ООО «Европлан Сервис»2 Михайловым А.С., его супругой Михайловой А.А., действовавшими в качестве продавцов, и бывшим директором по инвестициям ПАО «Лизинговая компания «Европлан»3 Долгих Д.А., выставлявшим заявки по брокерскому счету ООО «Европлан Сервис».

Проверкой установлено, что непосредственно перед совершением операций с Облигациями Михайлов А.С. в ходе телефонных переговоров обсуждал с Долгих Д.А. одновременное выставление встречных заявок и параметры сделок.

Авто-репост. Читать в блоге >>>- Ожидаемый рейтинг от «Эксперт РА» новому выпуску облигаций

Рейтинговое агентство «Эксперт РА» присвоило ожидаемый кредитный рейтинг облигационному займу серии 001Р-07, планируемому к выпуску ПАО «ЛК «Европлан», на уровне ruAА (EXP).

Выпуск объёмом не менее 5 млрд рублей запланирован на первую половину июля 2024 года. Облигации будут выпущены на три года с ежемесячным купоном, привязанным к ключевой ставке Банка России, и погашением амортизационными частями. Организатором размещения выступает Совкомбанк.

«Европлан хорошо развивается, и мы готовы предложить инвесторам поучаствовать в нашем росте. В настоящее время в обращении находится десять выпусков биржевых облигаций Европлана на 50,35 млрд рублей и более 38 млрд рублей было своевременно погашено. Инструмент проверенный и доходный, мы уже видим интерес со стороны институциональных инвесторов, но этот выпуск мы хотим сделать привлекательным и для физических лиц – поэтому предложили ежемесячную выплату купона, который привязали к ключевой ставке Банка России», – прокомментировал Анатолий Аминов, заместитель генерального директора ЛК «Европлан».

Авто-репост. Читать в блоге >>> - Облигации Европлана включены в первый котировальный список Мосбиржи

Московская биржа перевела выпуск облигаций Европлана серии 001P-06 из третьего в первый уровень списка ценных бумаг, допущенных к торгам.

Включение ценных бумаг в первый уровень котировального списка расширяет возможности для вложений в Европлан институциональными инвесторами: негосударственными пенсионными фондами, страховыми компаниями и другими.

Размещение облигаций серии 001P-06 состоялось 27 июня 2023 года. Сумма займа – 12 млрд рублей. Срок обращения облигаций – 2 года. Выпуск облигаций включен в Ломбардный список Банка России, что позволяет использовать бумаги в операциях биржевого РЕПО Федерального казначейства на площадке Московской биржи.

Напомним, что ЛК «Европлан» присвоен кредитный рейтинг от агентства «Эксперт РА» на уровне ruAА, прогноз «стабильный».

europlan.ru/company/news/2028

Авто-репост. Читать в блоге >>> - Облигации Европлана в первом котировальном списке Московской биржи!

Отличные новости!

Московская биржа перевела выпуск облигаций Европлана серии 001P-06 из третьего в первый уровень списка ценных бумаг, допущенных к торгам.

📈 Что это значит?

🟠Переход в первый уровень открывает доступ к облигациям Европлана для крупных инвесторов – негосударственных пенсионных фондов, страховых компаний и других.

🟠Инвесторы могут покупать и продавать облигации Европлана легко и быстро.

🟠Включение в высший котировальный список подтверждает надежность Европлана как заемщика.

Облигации серии 001P-06:

✔️Сумма займа:12 млрд рублей.

✔️Срок обращения: 2 года.

✔️Включены в Ломбардный список Банка России.

Авто-репост. Читать в блоге >>>  ⚡ Приглашаем на День инвестора

⚡ Приглашаем на День инвестораПАО «ЛК «Европлан» — крупная российская лизинговая компания. Бренд оказывает полный комплекс услуг по приобретению и эксплуатации легкового, грузового и коммерческого транспорта.

Спикеры встречи — Сергей Мизюра, генеральный директор ПАО «ЛК «Европлан», и Илья Ноготков, первый заместитель генерального директора. Модераторами выступят начальник казначейства Александр Шалагин и старший финансовый менеджер Наталья Рыженкова.

Встречаемся 24 мая в 11:00 по ссылке

Авто-репост. Читать в блоге >>> Европлан при IPO на Мосбирже получил оценку ниже ожидаемых ₽140 млрд

Европлан при IPO на Мосбирже получил оценку ниже ожидаемых ₽140 млрд

Европлан, 100% которого принадлежат инвестиционному холдингу SFI («ЭсЭфАй»), разместит акции на Мосбирже по цене от ₽835 до ₽875 за акцию, говорится в сообщении лизинговой компании. Таким образом, рыночная капитализация по итогам IPO может составить ₽100-105 млрд, что ниже той оценки, которую приводили источники РБК в конце февраля (примерно ₽140 млрд). Компания ожидает, что привлечет от инвесторов ₽12,5–13,1 млрд.

В рамках размещения будет предложено до 15 млн акций, в результате чего доля бумаг в свободном обращении (free-float) составит до 12,5%. Из них около 1,5%

будут проданы в рамках программы стабилизации на вторичных торгах в период до 30 дней после выхода на биржу.

Итоговая цена IPO будет установлена холдингом «ЭсЭфАй» по итогам окончания периода сбора заявок инвесторов. Он начинается сегодня, 22 марта, и завершится 28 марта. Подать заявку на участие можно через ведущих российских брокеров. Заявки, поданные от одного инвестора, будут суммироваться. Идентификация заявок инвестора будет происходить по паспортным данным. Инвестор, подавший более пяти заявок, не получит аллокации

Авто-репост. Читать в блоге >>> Зачем "Европлан" связался с "китайцами" и кого из "россиян" лучше всего берут в лизинг?

Зачем "Европлан" связался с "китайцами" и кого из "россиян" лучше всего берут в лизинг?Упорные слухи всё чаще проталкивают лизинговую компанию «Европлан» в ближайшие кандидаты на IPO, жаждущие прибыльных идей инвесторы только рады появлению нового игрока. И хотя пока руководство не даёт никакой конкретики по данному вопросу, предпочитая уклоняться от прямых вопросов, когда их ждать на Мосбирже, опытные трейдеры уже вовсю препарируют бизнес компании, пытаясь понять насколько выгодным окажутся потенциальные вложения.

«Европлан» приобретает грузовые, легковые автомобили и спецтехнику (в прошлом году речь шла о 55 тысячах единицах), на которые являясь таким крупным покупателем, получает существенную скидку. Техника сдаётся в лизинг, в России предприниматели пользуются транспортом, за это регулярно делают отчисления. Взрывной рост цен в 2022 году имеет две стороны: конечно, он не мог не повлиять негативно на спрос в моменте. С другой стороны, сделал дорожающие автомобили отличной инвестицией, в том числе и для компании, в собственности которой они находятся.

Авто-репост. Читать в блоге >>> Европлан I Российская лизинговая компания I Фокус на транспорт

Европлан I Российская лизинговая компания I Фокус на транспортЕвроплан – российская лизинговая компания с долей рынка 12,5%. Занимает второе место в России после “Газпромбанк Лизинг” в сегменте лизинга транспорта.

Бизнес-модель Европлана строится на лизинге наиболее ликвидного транспорта и спецтехники. Их рыночная стоимость превышает сумму долга по лизингу клиента на всем сроке. То есть даже если клиент не будет платить по договору, Европлан может изъять и продать транспорт с прибылью.

Также из этого видео ты узнаешь:

1:00 – историю ЛК Европлан

1:41 – конкурентные преимущества

2:00 – риски компании

2:34 – что будет с бизнесом ЛК Европлан

Market Power – это непредвзятый обзор самых волнующих новостей и полезная информация об инвестициях и инвестиционных фондах, о бирже и акциях, о неожиданных взлетах и падениях котировок. Наш телеграм канал.

Данное видео демонстрируется исключительно в информационных целях и не является инвестиционной рекомендацией, рекламой каких-либо финансовых инструментов, продуктов или услуг, а также не является предложением, обязательством, побуждением к совершению каких-либо действий на финансовом рынке.

Авто-репост. Читать в блоге >>> Крупнейшая независимая лизинговая компания Европлан опубликовала финансовые результаты за 2023 год.

Крупнейшая независимая лизинговая компания Европлан опубликовала финансовые результаты за 2023 год.Компания продолжает сохранять высокие темпы роста. Чистая прибыль выросла на 24% к прошлому году до 14,8 млрд рублей.

В текущей ситуации кредиты стали менее доступны для бизнеса, а покупать транспорт и технику за наличные не все могут себе позволить. Лизинг остается простым и зачастую самым доступным инструментом обновления автопарка и спрос на него растет. При этом выручка компании хорошо диверсифицирована: 42% операционного дохода заработано в сегменте автоуслуг.

Авто-репост. Читать в блоге >>> ЛК «Европлан» объявляет финансовые результаты по МСФО за 2023 год: лизинговый портфель вырос на 40% и достиг рекордных 230 млрд руб.

ЛК «Европлан» объявляет финансовые результаты по МСФО за 2023 год: лизинговый портфель вырос на 40% и достиг рекордных 230 млрд руб.ЛК «Европлан», один из лидеров российского рынка лизинга и крупнейший независимый лизингодатель, объявляет финансовые результаты по МСФО с заключением аудитора за 2023 год.

Ключевые финансовые результаты консолидированнойфинансовой отчетности за 2023 год:

- Лизинговый портфель – совокупный остаток чистых инвестиций в лизинг – за 2023 год вырос на 40% – до 230 млрд руб. Это произошло как за счет высокого уровня повторных обращений, так и вследствие роста числа новых клиентов.

- Капитал с начала 2023 года вырос на 32,1% и составил 44,7 млрд руб.

- Чистая прибыль за 2023 год выросла на 24,4% г/г и составила рекордные 14,8 млрд руб. Стабильно высокий уровень сервиса и высокий уровень цифровизации бизнес-процессов позволяют компании обеспечивать оптимальные для клиентов условия покупки транспорта, что находит отражение в финансовых результатах.

- Рентабельность капитала (RoAE) составила 37,7%

- Рентабельность активов (RoAА) составила 6,5%.

Авто-репост. Читать в блоге >>> ПАО «ЛК „Европлан“ – рсбу/ мсфо

ПАО «ЛК „Европлан“ – рсбу/ мсфо

Лизинговая компания „Европлан“

Номинал 1 руб

120 000 000 обыкновенных акций

www.e-disclosure.ru/portal/files.aspx?id=37082&type=1

Капитализация на 00.02-03..2024г:

Капитал 1 уровня – мсфо 31.12.2020г: 17,125 млрд руб (21,2%)

Капитал 1 уровня – мсфо 31.12.2021г: 25,447 млрд руб (19,0%)

Капитал 1 уровня – мсфо 31.12.2022г: 33,634 млрд руб (22,4%)

Капитал 1 уровня – мсфо 30.09.2023г: 40,534 млрд руб (20,7%)

Общий долг на 31.12.2019г: 115,121 млрд руб/ мсфо 65,491 млрд руб

Общий долг на 31.12.2020г: 140,548 млрд руб/ мсфо 81,931 млрд руб

Общий долг на 31.12.2021г: 146,694 млрд руб/ мсфо 144,851 млрд руб

Общий долг на 31.12.2022г: 164,275 млрд руб/ мсфо 155,473 млрд руб

Общий долг на 30.06.2023г: 195,928 млрд руб/ мсфо 179,787 млрд руб

Общий долг на 30.09.2023г: 219,924 млрд руб/ мсфо 199,685 млрд руб

Выручка 2019г: 29,611 млрд руб/ мсфо 12,574 млрд руб

Выручка 9 мес 2020г: 24,345 млрд руб/ мсфо 10,401 млрд руб

Выручка 2020г: 33,816 млрд руб/ мсфо 14,286 млрд руб

Выручка 1 кв 2021г: 4,910 млрд руб/ мсфо 3,653 млрд руб

Выручка 6 мес 2021г: 10,505 млрд руб/ мсфо 13,088 млрд руб

Выручка 9 мес 2021г: 16,796 млрд руб/ мсфо 13,133 млрд руб

Выручка 2021г: 22,962 млрд руб/ мсфо 18,735 млрд руб

Выручка 1 кв 2022г: 8,144 млрд руб/ мсфо 6,198 млрд руб

Выручка 6 мес 2022г: 16,526 млрд руб/ мсфо 13,088 млрд руб

Выручка 9 мес 2022г: 25,516 млрд руб/ мсфо 20,315 млрд руб

Выручка 2022г: 32,983 млрд руб/ мсфо 27,756 млрд руб

Выручка 1 кв 2023г: 8,883 млрд руб/ мсфо 7,516 млрд руб

Выручка 6 мес 2023г: 19,039 млрд руб/ мсфо 15,519 млрд руб

Выручка 9 мес 2023г: 30,105 млрд руб/ мсфо 24,649 млрд руб

Прибыль 2019г: 5,204 млрд руб/ Прибыль мсфо 4,826 млрд руб

Прибыль 9 мес 2020г: 2,529 млрд руб/ Прибыль мсфо 4,401 млрд руб

Прибыль 2020г: 5,611 млрд руб/ Прибыль мсфо 6,044 млрд руб

Прибыль 1 кв 2021г: 1,275 млрд руб/ Прибыль мсфо 1,814 млрд руб

Прибыль 6 мес 2021г: 2,522 млрд руб/ Прибыль мсфо 5,529 млрд руб

Прибыль 9 мес 2021г: 4,037 млрд руб/ Прибыль мсфо 6,126 млрд руб

Прибыль 2021г: 6,178 млрд руб/ Прибыль мсфо 8,673 млрд руб

Прибыль 1 кв 2022г: 1,725 млрд руб/ Прибыль мсфо 2,327 млрд руб

Прибыль 6 мес 2022г: 4,300 млрд руб/ Прибыль мсфо 5,529 млрд руб

Прибыль 9 мес 2022г: 6,372 млрд руб/ Прибыль мсфо 8,395 млрд руб

Прибыль 2022г: 8,200 млрд руб/ Прибыль мсфо 11,891 млрд руб

Прибыль 1 кв 2023г: 1,873 млрд руб/ Прибыль мсфо 3,305 млрд руб

Прибыль 6 мес 2023г: 6,965 млрд руб/ Прибыль мсфо 7,005 млрд руб

Прибыль 9 мес 2023г: 13,756 млрд руб/ Прибыль мсфо 10,624 млрд руб

www.e-disclosure.ru/portal/files.aspx?id=37082&type=3

europlan.ru/investor/reports

Европлан – Дивидендная история

Период * Объявлены * Реестр дата * Сумма дивиденда * Дивиденд

9 м 2023 * 07.11.2023 * 18.11.2023 * 2 300 400 000 руб * 19,17 руб

6 м 2023 * 08.09.2023 * 19.09.2023 * 1 500 000 000 руб * 12,50 руб

6 м 2022 * 23.08.2022 * 02.09.2022 * 1 500 000 000 руб * 12,50 руб

2021 год * 24.06.2022 * 04.07.2022 * 2 000 400 000 руб * 16,67 руб

9 м 2020 * 15.01.2021 * 25.01.2021 * 1 200 000 000 руб * 10,00 руб

9 м 2020 * 01.12.2020 * 11.12.2020 * 1 200 000 000 руб * 10,00 руб

6 м 2020 * 04.09.2020 * 15.09.2020 * 1 800 000 000 руб * 15,00 руб

2019 год * 07.05.2020 * 18.05.2020 * 1 000 800 000 руб * 8,34 руб.

www.e-disclosure.ru/portal/company.aspx?id=37082- Собрали значимые новости о дочерних компаниях инвестиционного холдинга SFI в первом дайджесте 2024 года

Аналитики рейтингового агентства АКРА полагают, что после снижения капитализации лизинговых компаний в 2023 году, в этом, наоборот, будет наблюдаться ее рост. Выводы их анализа опубликованы в обзоре «Тише едешь — устойчивее будешь. Позитивные ожидания относительно капитализации лизинга». По данным «Эксперт РА», за девять месяцев 2023 года объем нового бизнеса ЛК вырос на 95% относительно аналогичного периода предыдущего года и составил 2,49 трлн руб., их чистые инвестиции в лизинг (ЧИЛ) за год увеличились на 46%, до 4,08 трлн руб. Тогда как капитал компаний увеличился лишь на 20%, что привело к отставанию роста собственных средств относительно расширения деятельности лизингодателей.Финансовый директор ЛК «Европлан» Анатолий Аминов: «Наращивать капитализацию, вероятно, будут те компании у которых наблюдается недостаток капитала, а компании, у которых показатели достаточности капитала находятся на здоровом уровне, будут удерживать ее, регулируя размером выплачиваемых дивидендов»

Авто-репост. Читать в блоге >>> - Лизинговая компания «Европлан» подвела итоги работы за 9 месяцев 2023 года по МСФО

Лизинговая компания «Европлан» (дочерняя компания SFI) подвела итоги работы за девять месяцев 2023 года по международным стандартам финансовой отчетности (МСФО). Делимся главными показателями с вами:

- Лизинговый портфель за девять месяцев 2023 года вырос до 211,4 млрд руб. (+28,7%)

- Капитал на 30 сентября составил 42,6 млрд руб.;

- Рентабельность капитала (RoAE) составила 38,4%;

- Рентабельность активов (RoAA) составила 6,5%;

- Объем нового бизнеса с начала 2023 г. достиг 171,2 млрд рублей с НДС.

«Европлан» продолжил развивать партнерские программы с ведущими автопроизводителями и поставщиками грузового, легкового автотранспорта и спецтехники, что позволило предлагать клиентам лизинг на выгодных условиях. Европлан укрепил свои позиции в работе с крупным бизнесом, благодаря успешному сотрудничеству со строительными и производственными компаниями.

Напомним, МСФО-отчетность холдинга SFI будет опубликована в конце ноября.

Авто-репост. Читать в блоге >>> - Европлан заработал 7 млрд рублей чистой прибыли за первое полугодие 2023 г. по МСФО

Лизинговая компания «Европлан» (актив SFI) подвела итоги работы за первое полугодие 2023 года по международным стандартам финансовой отчетности. Делимся главными цифрами с вами:

- Чистая прибыль за отчетный период составила 7 млрд руб., что на 27% больше, чем годом ранее.

- Лизинговый портфель за шесть месяцев 2023 года вырос до 184,9 млрд руб. (рост + 12,6% с начала года).

- Капитал на 30 июня составил 39,1 млрд руб.

- Рентабельность капитала (RoAE) составила 39,1%.

- Рентабельность активов (RoAA) составила 6,8%.

- Объем нового бизнеса с начала 2023 г. достиг 98,1 млрд рублей с НДС.

- Число клиентов компании выросло до 139 тысяч благодаря активному развитию сотрудничества с новыми играми российского авторынка.

Напомним, результаты ЛК «Европлан» учитываются в МСФО-отчетности холдинга SFI. Свою отчетность по международным стандартам мы планируем опубликовать в конце августа – начале сентября.

Авто-репост. Читать в блоге >>>  Бонды Европлана стоят дешевле аналогов

Бонды Европлана стоят дешевле аналогов

Европлан опубликовал РСБУ за 6 мес.

Вот так выглядит прибыль продаж компании:

2-ой квартал рост на 27% к прошлому году. За 6 месяцев рост на 28% (то есть темп роста остался примерно таким же).

Чистую прибыль, конечно, можно тоже смотреть, но компания также поднимает деньги с дочек, поэтому график может быть рваных, хотя во 2-ом квартале подняли 2,35 млрд рублей.

Авто-репост. Читать в блоге >>> ЕВРОПЛАН оценка компании

ЕВРОПЛАН оценка компанииПо РСБУ

Об организации

1- Европлан — лидер автолизинга в России.

2- Лизинг легковых и грузовых автомобилей и спецтехники, для юридических и физических лиц.

3-Выпуски облигаций:

#RU000A1034J0#RU000A102RU2

#RU000A106F40

#RU000A1004K1

#RU000A105518

#RU000A103S14

#RU000A103KJ8

#RU000A0ZZBV2

#RU000A100W60

#RU000A100DG5

#RU000A0JWVL2

Цель оценки: Оценка состояния компании с целью приобретения облигаций эмитента.

Общие значения (за 3 мес. 2023г)

1-Выручка: 8883,078 млн.руб.

2-Прибыль: 1873,175 млн.руб

Анализ ликвидности

1-Коэфф. А.Л.: 0,09

2-Коэфф. С.Л.: 2,4

3-Коэфф Т.Л.: 2,,46

Анализ финансовой устойчивости

1-Коэфф. Фин. Незав.: 14,30%

2-Коэфф. Фин. Завис.: 85,7%

3-Доля Кратк. Задолжн.: 46,54%

4-Доля Долгоср. Задолжн.: 65,53%

5-Коэффициент автономии (ER): 13,05% (**)

6-Коэффициент капитализации (C/R): 6,71 (**)

Оценка

Общая динамика

1-Динамика выручки: 9,1% (YoY)

2-Динамика прибыли: 8,6% (YoY)

3-Динамика долговой нагрузки: 2,5% (*)

4-Динамика активов: 4,6% (*)

Авто-репост. Читать в блоге >>> Зачем лизингу займы? Стоит ли инвестору обратить внимание на этих эмитентов и сектор в целом?

Зачем лизингу займы? Стоит ли инвестору обратить внимание на этих эмитентов и сектор в целом?Лизинговая отрасль считается одной из наиболее активных в сегменте ВДО. В преддверии возможного повышения ключевой ставки интерес компаний лизинга к долговому рынку становится еще выше.

Почему так происходит? Зачем лизингу займы? Стоит ли инвестору обратить внимание на этих эмитентов и сектор в целом? На вопросы ведущих РБК ответил Дмитрий Александров

Подписаться на ТГ | Чат Инвесторов| YOUTUBE | VK | Сайт

Авто-репост. Читать в блоге >>>- 💼 Бонд недели

В нашей постоянной рубрике «Инвестидея»

❗️Добавляем в портфель надежные облигации, которые не будут лишними, какой бы инвестстратегии вы ни придерживались!

📌Что это за компания?

ЛК Европлан – российская автолизинговая компания:

🔥топ-6 по объему лизингового портфеля,

🥇топ-1 рынка лизинга грузовых автомобилей,

🥈топ-2 рынка лизинга легковых автомобилей.

📌Код облигации (ISIN):

RU000A1034J0

📌Почему мы уверены в этой бумаге?

У Европлана сильный финансовый профиль: умеренная долговая нагрузка и стабильно высокая рентабельность.

🔸Облигации финансовых компаний сейчас дают повышенную премию и к доходностям бумаг других отраслей, и к госдолгу. Это связано с тем, что в прошлом году рынок считал, что в этом секторе все довольно мрачно, но последние отчеты компаний заверяют в обратном.

🔸Но почему же именно лизинг? Дело в том, что в 2022 году на рынке сформировался дефицит машин и оборудования, что поддержало стоимость лизинговых портфелей российских компаний.

Авто-репост. Читать в блоге >>> - «Эксперт РА» присвоил кредитный рейтинг лизинговой компании «Европлан» на уровне ruAА

Рейтинговое агентство «Эксперт РА» присвоило 100% «дочке» SFI – лизинговой компании Европлан – рейтинг кредитоспособности на уровне ruАА со стабильным прогнозом. Пресс-релиз агентства здесь.

Аналитики «Эксперт РА» отметили такие положительные факторы, как высокая достаточность капитала и способность к его генерации, высокое качество лизингового портфеля, комфортная ликвидная позиция, высокий уровень корпоративного управления.

Сильные рыночные позиции обусловлены масштабом бизнеса лизингодателя на российском лизинговом рынке: по итогам 2022 года компания продолжает являться одним из лидеров в сегментах лизинга легкового и грузового автотранспорта. В 2022 году, несмотря на снижение объемов нового бизнеса на 12% вследствие влияния геополитических изменений на российский авторынок, остаток чистых инвестиций в лизинг вырос на 14%.

Снижение объемов сделок с легковыми автомобилями компания компенсировала увеличением объемов бизнеса в сегменте грузового транспорта и строительной техники, повысив диверсификацию портфеля. Риск повышенной концентрации портфеля на отдельных видах имущества сглаживается высокой ликвидностью предметов лизинга.

Авто-репост. Читать в блоге >>> - SFI - холдинг с большим апсайдом

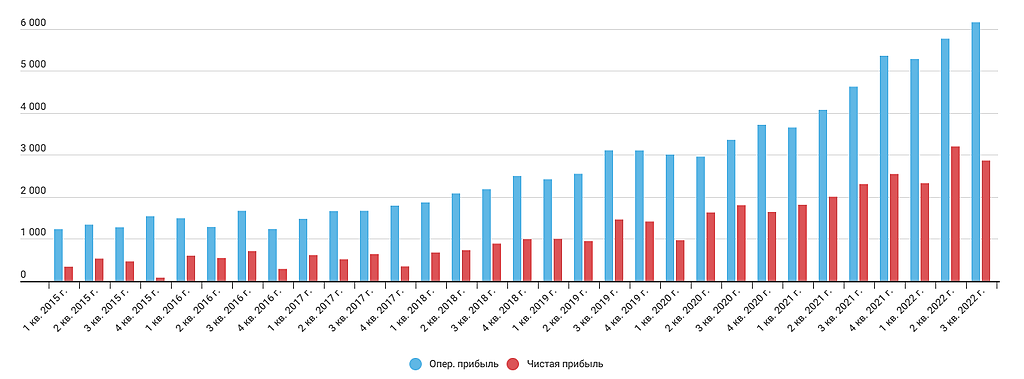

Вышел отчет Европлана за 2022 год, результаты ожидаемо отличные. Европлан — это лизинговая компания 100% которой принадлежит ЭсЭфАй.Лизинговый портфель вырос на 13,6% до 164,2 млрд рублей.

Чистая прибыль на 37,1% 11,9 млрд рублей. В 4-ом квартале она выросла на 37,3% до 3,5 млрд рублей.

Динамика прибыли выглядит так, что это не может не впечатлять:

Европлан непубличный, единственная возможность быть его акционером — через ЭсЭфАй.ЭсЭфАй — это холдинг, которому принадлежат:

100% Европлана

49% Страховой компании ВСК

10,4% М.видео

11,2% Русснефти

51% GFN.ru

GFN — это гейминг в лизинг, если можно так сказать, где в аренду берутся сервера компании. То есть можно играть в требовательные игры на слабых компьютерах.

Про ЭсЭфАй и Европлан писал в этом разборе (надо поскролить).

В этой статье постараюсь коротко описать преимущества и риски в ЭсЭфАй и прикинуть возможную оценку холдинга.

Авто-репост. Читать в блоге >>>

Европлан

Облигации АО ЛК ЕвропланЧтобы купить облигации, выберите надежного брокера: