SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. KatinDed

Коридоры Кати Савкиной. ЗАЧЕМ ВСЕ ЭТО???

- 22 января 2023, 17:21

- |

В моем посте

Инвариантность рыночных движений относительно преобразования времени

я схематично рассказал о том как строить эти самые ККС. Результат получился красивый. Им можно любоваться, можно ему радоваться, но для меня этот результат был великим разочарованием. Почему? И зачем я все это делал?

Я искренне убежден (в отличие от некоторых здесь на Смарт-лабе), что на случайных блужданиях заработать нельзя. Ну не обыграл еще никто рулетку.

Отсюда вывод: Надо искать отличия реального рынка от случайных блужданий, и на этих отличиях пробовать построить свой подход к торговле.

ККС это одна из попыток найти эти отличия. В них заложен тот самый корень квадратный из N столь характерный для теории случайных блужданий.

На что я надеялся? Смотрите, если бы при экстраполяции на малые периоды усреднения ширина коридоров становилась бы неприемлемо (раза в три-четыре) больше размаха колебаний рынка, или наоборот, то это бы и было конкретным указанием места, в котором реальный рынок отличается от СБ. На этом действительно можно было бы строить подход к торговле.

Все оказалось красиво, но грустно. На этом пути отличий не нашлось, а потому я для себя эту тему закрыл.

ККС, как и раньше, украшают мои графики, но это скорее привычка. Они мне как-то помогают сориентироваться, но не более.

Беглый взгляд на другие рынки (не валютные) показал, что и там эта особенность рыночных движений присутствует, отрезая пути построения ТС.

Единственное место где мне не удалось нарисовать вменяемые ККС это биток. Там какая-то полная задница.)))

По сути, я опубликовал отрицательный результат, который тоже результат и отражение объективной реальности. Мужики! Не ходите туда! Там рыбы нет!)))

Ну а попытки приписать мне желание пополнить список индикаторов, которыми рынок и так завален, я пропускаю мимо ушей.

Всем добра!

Инвариантность рыночных движений относительно преобразования времени

я схематично рассказал о том как строить эти самые ККС. Результат получился красивый. Им можно любоваться, можно ему радоваться, но для меня этот результат был великим разочарованием. Почему? И зачем я все это делал?

Я искренне убежден (в отличие от некоторых здесь на Смарт-лабе), что на случайных блужданиях заработать нельзя. Ну не обыграл еще никто рулетку.

Отсюда вывод: Надо искать отличия реального рынка от случайных блужданий, и на этих отличиях пробовать построить свой подход к торговле.

ККС это одна из попыток найти эти отличия. В них заложен тот самый корень квадратный из N столь характерный для теории случайных блужданий.

На что я надеялся? Смотрите, если бы при экстраполяции на малые периоды усреднения ширина коридоров становилась бы неприемлемо (раза в три-четыре) больше размаха колебаний рынка, или наоборот, то это бы и было конкретным указанием места, в котором реальный рынок отличается от СБ. На этом действительно можно было бы строить подход к торговле.

Все оказалось красиво, но грустно. На этом пути отличий не нашлось, а потому я для себя эту тему закрыл.

ККС, как и раньше, украшают мои графики, но это скорее привычка. Они мне как-то помогают сориентироваться, но не более.

Беглый взгляд на другие рынки (не валютные) показал, что и там эта особенность рыночных движений присутствует, отрезая пути построения ТС.

Единственное место где мне не удалось нарисовать вменяемые ККС это биток. Там какая-то полная задница.)))

По сути, я опубликовал отрицательный результат, который тоже результат и отражение объективной реальности. Мужики! Не ходите туда! Там рыбы нет!)))

Ну а попытки приписать мне желание пополнить список индикаторов, которыми рынок и так завален, я пропускаю мимо ушей.

Всем добра!

452

Читайте на SMART-LAB:

Итоги первичных размещений ВДО и некоторых розничных выпусков на 17 июля 2026 г.

Следите за нашими новостями в удобном формате: Telegram , Youtube , RuTube, Smart-lab , ВКонтакте , Сайт

18:34

Металлургия – каркас российской экономики

В ближайшие выходные в России отмечают День металлурга — профессиональный праздник работников одной из ключевых отраслей промышленности:...

10:11

теги блога Да пошли вы все...

- audcad

- EURUSD

- gbpjpy

- S&P500

- акции

- Альтернативная энергетика в России и мире

- альфа-банк

- альфа-директ

- банки

- безумие рынка

- Биржевая математика

- брокеры

- будущее

- валюта

- Веер Савкиной

- Вечно Выпивший Иваныч

- водородная экономика

- водородная энергетика

- всё пропало шеф

- выборы в америке

- Газпром

- Депозиты

- дети

- Доллар рубль

- Дональд Трамп

- достали

- золото

- индекс доллара

- интернет

- история повторяется

- итоги

- итоги года

- Коридоры Кати Савкиной

- кризис

- криптовалюта

- Кубок Роббинса

- куда бечь

- маразм крепчал

- Московский Лоссбой

- не форекс

- новый год

- обо всем

- общее ощущение

- Околорынок

- околорыночники

- отдых от трейдинга

- Отключение

- оффтоп

- Падение рынков

- пошлины США

- программисты

- психилогия

- психология трейдинга

- Психология трейдинга

- пятничное

- Россети

- Рукописи не горят

- случайные процессы

- случайный процесс

- смартлаб

- Сматрлаб

- стоп лосс

- стоп-лосс

- тейк-профит

- технический анализ

- торговые войны

- торговые роботы

- торговые сигналы

- торговые системы

- Транснефть

- Трансформатор

- трейдинг

- Улыбнитесь

- Финам

- Фонд национального благосостояния

- форекс

- черный список

- энергетика

Рулетку обыграть не пробовали? Или датчик случайных чисел?

Тем не менее фраза «Там рыбы нет» для меня лично говорит только об одном: в том месте сидит старый прожженый рыбак, которому доделывать формулу уже лень, потому что она зашита в его интуиции.

Кончено же, старый рыбак может себе позволить в силу возраста, опыта и размера наловленного пропустить мимо ушей ворчание про индикаторы (улов), и спокойно рыбачить дальше, отметив место, «где рыбы нет», на карте, висящей в комнате у внучки…

По сути Вашего замечания. Вы правы! Фрактальный характер рыночных движений тут просто выпирает, и Ваша мысль о склонности к самоупорядочности может оказаться вполне конструктивной. В чем она проявляется? В паттернах? В цикличности во времени? Как-то она должна проявляться? Скорее

только формализовать не получается.)))

Ну а вопрос как это все обналичить вполне можно оставить на потом.

Спасибо!

В обычной геометрии 7-8 класса и законах физики УГОЛ ПАДЕНИЯ = УГЛУ ОТРАЖЕНИЯ, а потом уже просто в циферках. Правда там есть один маааааленький нюансик, он всю малину портит. Пока не поймешь как он работает, 70% паттернов не складываются. Вернее складываются, но понять заранее не возможно, только постфактум. А с найденным нюансом все элементарно.

Более того, если вы на одном своем графике мелкого масштаба наложите все коридоры, которые обжимают другие временные масштабы, то будет понятно, что в каждый данный момент курс прыгает во многих коридорах.

Выход за «нормальные» коридоры — это, как правило, фундаментальные изменения внешней вреды, и вы об этом правильно говорите в своих постах. Именно поэтому технари нормально торгуют только тогда, когда изменений фундаментальных нет, а они думают, что у них просто модель геометрическая не очень. На самом деле почему все фрактальные вещи в природе немного не идеальны? Самоподобие в них не бывает 100 процентов, потому что в их формирование вмешиваются внешние силы — меняется температура, влажность, какие-либо другие случайные вещи.

https://charts.mql5.com/35/27/audjpy-m15-ooo-vtb-foreks-2.png

Так оно и происходит. Пара AUDJPY, прямо сейчас. Подошли к границе недельного, дневного, четырехчасового коридора, а на минутном графике видно, что подошли к границе и сорокаминутного коридора… А слева уровень маячит, до него еще пунктов 30… Что делать будем?

Это я сиюминутно. На остальное позже отвечу непременно.

https://charts.mql5.com/35/28/audjpy-m1-ooo-vtb-foreks.png

Пока так. Это график М1. График опирается на четырехчасовую среднюю (я это называю «четырехчасовым трендом»). Тренд идет. Сижу тихо на попе ровно.

Здесь, по крайней мере, слева уровень прорисовывается.

https://charts.mql5.com/35/30/audjpy-m15-ooo-vtb-foreks.png

Извините, я совсем не в тему поста…

Короче, три продажи. 91,858 91,631 и 91,432

Все. Дальше просто наблюдаю.

Извините еще раз. Совсем отвлекся. Больше не буду. Дальше только по сути.

Самоупорядоченность проявляется в том, что цена колеблется около некоей средней, консенсусной цены, возвращаясь к ней в случае сильного отклонения (коррекция).

Процесс носит случайный характер (кто, когда и сколько купил- внешние случайные величины).

Самоупорядоченность проявляется в том, что само изменение цены вызывает приток новых или отток старых покупателей, и система снова приходит в равновесное состояние, колеблясь в рамках коридора.

Именно поэтому совпадение выхода из коридора с историческими событиями у меня вызвало интерес.

Это в сущности банальные вещи, просто я реально считаю, что вы в своих постах коснулись фундаментальных вещей, и что подобранная случайно вами ширина коридора имеет фундаментальный характер, т.е. она не случайна и ее абсолютной значение можно детерминировать изначально, а не просто описать закон, которому оно подчиняется при смене таймфрейма.

Мои долгие размышления на эту тему привели меня лишь к одной единственной фундаментальной причине по которой рынок ведет себя так как ведет. Она проста как огурец.

На рынке покупают ровно столько, сколько продают. Если отвлечься от дилеров/брокеров/бирж, то интегральный заработок участников рынка должен в точности равняться нулю. Есть только одна возможность выполнить это условие — рыночные движения должны соответствовать по характеру случайным блужданиям. Сами участники рынка в своем едином порыве заработать бабла, завидев хотя бы какое-то отличие, немедленно это исправляют своими действиями.

Можно смотреть на рынок под микроскопом, искать фрагменты фракталов, можно смотреть на рынок с высоты птичьего полета, но можно быть уверенным в том, что тем же самым занимается целый класс людей под названием трейдеры.

Просто, примитивно, и… безнадежно.

Интересная задачка, правда?

Вот хорошая аналогия:

studme.org/209423/geografiya/kolebaniya_urovnya_ozyorah

Уровень воды в озерах точно так же колеблется на минутном графике, часовом, месячном и годовом. Вопрос: можно ли предсказать уровень воды через время Т от сейчас? Там точно так же есть фундаментальные вещи (типа всеобщего усыхания озер врегионе) и случайные факторы (большой объем осадков в периоде). Даже форма чаши озера влияет на колебания уровня воды в нем.

Но можно ли сформировать коридор амплитудных колебаний уровня воды в озере на конкретном временном периоде? Можно.

Можно ли с определенной вероятностью (котора будет падать по мере увеличения времени от сейчас) предсказать коридор уровня воды в озере? Тоже можно.

Но в любом случае предсказание будет строиться не только на самом графике уровня воды…

Я приведу пример. Маятник. На ниточке висит не стальной шарик, а скомканная бумажка. Есть положение (вертикально вниз), типа справедливая цена, но ветер болтает всю эту конструкцию случайным образом. Тем не менее, как только ветер стихает, мы имеем «справедливую» цену. Такая картина не верна.

Та же бумажка, но валяется на огромном армейском плацу. Каждое ее положение — справедливая цена. Ветер гоняет ее туда-сюда, и цена все равно справедлива.

Так что же ограничивает ККС? ККС ограничивает среднюю скорость изменения курса. Не положение, а именно среднюю скорость. Курс может подойти к границе коридора только в том случае, если скорость его изменения выше, чем скорость соответствующей средней. Приходится тормозить. Обязан вернуться обратно? Нет! Может лечь во флет на неделю, и подождать свою среднюю. Может медленно ползти дальше, но уже не так резво. Примеров масса.

Ну а на практике, на границе коридора хорошо заниматься пипсовкой в сторону средней. Сменится тренд? Хорошо! Ляжет во флет? Тоже хорошо! Медленно поползет дальше? Тоже приемлемо. На каждом перехае можно брать свои пипсы.

Сиплый не даст соврать.

Белый коридор — ККС W36.

Ваш ККС — это некий инерционный коридор движения бумажки, нахождения бумажки в котором определено с некоторой степенью достоверности.

Я практически уверен, что можно ширину этого коридора определить как некоторую пропорцию от среднеквадратического отклонения. То есть приближение курса к границам ККС коррелирует с индикатором Standart Deviation.

Вполне даже возможно, что границы ККС в большую часть времени могут быть близуи к трем стандартным отклонениям. Именно поэтому выход за границы ККС курса — это редкое и абнормальное в принципе событие.

Жаль, что я не знаю языка Pine, надо поразбираться…

Остается сожалеть, что архив конкурса статей в Дукасе уже недоступен. Там все это сделано.

Ну а трактовка, конечно Вы вправе трактовать результаты по Вашему усмотрению.

Спасибо за беседу! Было приятно.

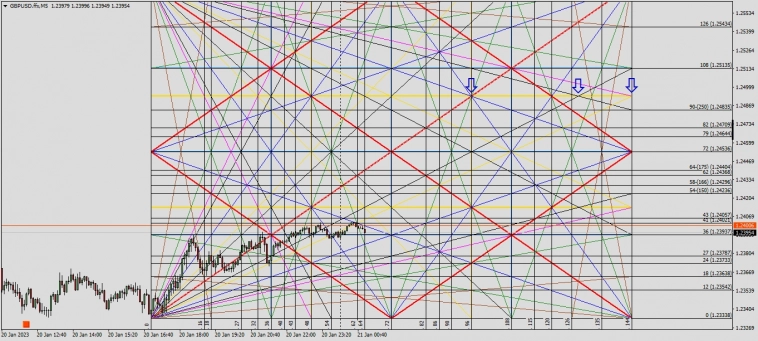

https://charts.mql5.com/35/21/gbpusd-ffx-m5-limited-liability-company.png

ЗЫ. Фунт я сейчас жду на 1,2490. Зря жду?

Но как писал выше, есть один нюанс, о котором Ганн не рассказывает и не показывает (только один раз вскольз намекает) в своих трудах. А без этого нюанса даже поняв смысл базового построения, совпадение расчетных целей будет происходить в 30% случаев вместо 100%. Иными словами будет отрабатываться или кол-во пунктов, или кол-во баров, а вот чтобы одновременно два расчета совпало…

Ссылочку можете дать? А то все говорят, почитайте Ганна, почитайте Ганна… а потом выясняется, что все его сокровенные знания раскиданы в массе работ, от количества которых руки опускаются, желание «почитать Ганна» пропадает на корню.

ЗЫ Так как на счет фунта на 1,2490? Зря жду?

Дедушка Кати Савкиной,

Перевод «W.D. Gann — Master Commodities Course» — http://gann.su/book_rus.html

Там же и в оригинале есть как и другие работы.

По поводу 1.2490 Стрелочками 1.2494 уровень, желтенький.

Завтра посмотрим куда доплюнем.

Пора взрослеть, а то все сам да сам...