SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. t-trade

Риск-менеджмент

- 01 марта 2012, 11:16

- |

Я тут в который раз переосмысливаю свое отношение к рискам. Ввиду того, что теперь торгую только системно, можно проанализировать на истории, какой подход лучше. Однако, начну с простого...

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

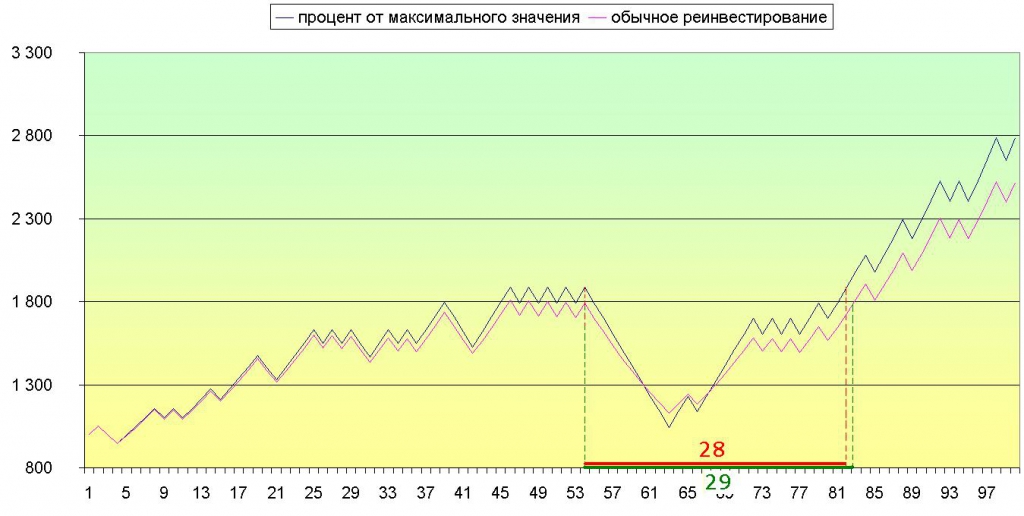

Что же это нам даст? Вот сравнение этих двух методов управления капиталом. Случайно сгенерированная серия 100 сделок, 60 положительных, риск=прибыль=5%, в середине одна большая просадка:

Мы видим, что более агрессивное управление капиталом принесет больше денег, однако просадка в процентном отношении от максимума также получается глубже, что логично. Но и выход из просадки происходит слегка быстрее, чем при классическом реинвестировании. Стоит отметить, что при фиксированном значении риска от максимального значения есть риск быстрее «вылететь в трубу», однако при наличии работающей системы и риске в сделке не более 3% вы вряд ли даже подберетесь к вынужденному уменьшению объема из-за нехватки средств на счете вследствие затяжного дроудауна.

Вывод: решайте сами, что предпочтительнее — более плавная эквити или же более размашистая, но и при этом более результативная… А я пойду сравню эти методы и ещё парочку на стейтменте реальной торговой системы…

Вариант «не реинвестировать прибыль» вообще не рассматривается. Собственно говоря, я хочу сравнить 2 варианта:

1) обычное реинвестирование после каждой сделки

2) расчет % риска от максимального значения капитала

Первое всем понятно. Да и второе тоже, но я поясню: стартовый капитал 1000 единиц. Допустим стоп лосс равен тэйк профиту и составляет 5% от капитала. Тогда при 3 положительных сделках капитал вырастет на 50 + 52,5 + 55,1 единиц и составит 1160,3 единиц. 5% от этого значения = 58 единиц. Теперь добавим серию из 2 отрицательных сделок. В отличие от классического реинвестирования, объем мы опускать не будем и риск в процентном отношении от последнего значения капитала будет расти. Смысл в том, что риск в процентном отношении от последнего максимума по счету должен оставаться на уровне 5%. 1160,3 — 58 — 58 ...

Что же это нам даст? Вот сравнение этих двух методов управления капиталом. Случайно сгенерированная серия 100 сделок, 60 положительных, риск=прибыль=5%, в середине одна большая просадка:

Мы видим, что более агрессивное управление капиталом принесет больше денег, однако просадка в процентном отношении от максимума также получается глубже, что логично. Но и выход из просадки происходит слегка быстрее, чем при классическом реинвестировании. Стоит отметить, что при фиксированном значении риска от максимального значения есть риск быстрее «вылететь в трубу», однако при наличии работающей системы и риске в сделке не более 3% вы вряд ли даже подберетесь к вынужденному уменьшению объема из-за нехватки средств на счете вследствие затяжного дроудауна.

Вывод: решайте сами, что предпочтительнее — более плавная эквити или же более размашистая, но и при этом более результативная… А я пойду сравню эти методы и ещё парочку на стейтменте реальной торговой системы…

91 |

3 комментария

Как вариант — запустить оба метода параллельно (если речь про робота)

- 01 марта 2012, 12:46

Имею ввиду разделить общий капитал пополам и каждой частью управлять по разному

- 01 марта 2012, 12:47

MSH, Ну, для того, чтобы разделять, нужно понять работу каждого варианта. Но в принципе — почему нет?:) И совмещение даст средне-арифметический вариант. Но есть есще пара старых как мир, но интересных мыслей…

- 01 марта 2012, 12:50

Читайте на SMART-LAB:

🔥 Кредитный рейтинг Софтлайн от Эксперт РА повышен до категории «А»

Друзья, у нас отличные новости! Эксперт РА повысил кредитный рейтинг Софтлайн до уровня ruA- со стабильным прогнозом:...

10:02

АПРИ утвердил проект планировки территори на 180 тысяч квадратных метров в Ленинградской области

АПРИ утвердил проект планировки территории на 180 тысяч квадратных метров в Ленинградской области

ПАО «АПРИ» утвердило проект...

13:39

теги блога Иван Коваль-Зайцев

- easy language

- insider.pro

- multicharts

- power language

- Quik

- t-trade

- алгоритмический трейдинг

- алгоритмы

- алготрейдинг

- амбиции

- бизнес

- брокеры

- Волновой анализ

- встреча smart-lab

- Встреча в Питере

- втб24

- вью

- грааль

- грааль в трейдинге

- график

- давай прибыли течь

- дневник

- доверительное управление

- ДУ

- жизненное

- за жизнь

- идеи

- Изи ленгвич

- инвестиции

- интернет

- ипотека

- исследование

- исследование рынка

- исследования

- истории из жизни

- итоги 2012

- как заработать на бирже

- книги

- Коваль-Зайцев

- котировки

- кредит

- криптовалюта

- личное

- маржин колл

- Мультичартс

- мысли

- недвижимость

- обман

- обучение

- обучение трейдингу

- опрос

- оптимизация

- оффтоп

- перевод

- перепост

- песочница

- пиар

- пирамидинг

- питер

- плечи

- правила

- пример

- проверка идей

- Прогноз

- программа

- проскальзывание

- просто так

- профессиональный рост

- рабочее место трейдера

- разработка стратегий

- расчёты

- риск менеджмент

- роботы

- РТС

- система

- системная торговля

- системный подход

- системный трейдинг

- системы

- склейка

- совет

- стейтмент

- стопы

- стратегии

- стратегия

- текущее

- типа юмор

- трейдинг

- тэйк-профит

- Управление капиталом

- управление рисками

- усреднение

- файл

- финам

- финансовый менеджмент

- ФОРТС

- цели

- цитата

- эквити

- юмор