SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. Camill

Обзор открытого интереса и ставок по золоту (30.09.2011)

- 01 октября 2011, 14:24

- |

Очередной еженедельный обзор, на этот раз более интересные картинки пойдут в начало. Выводы, естественно, в конце.

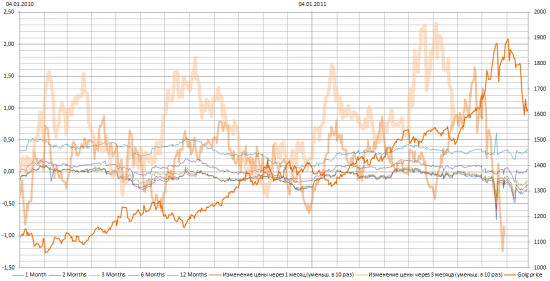

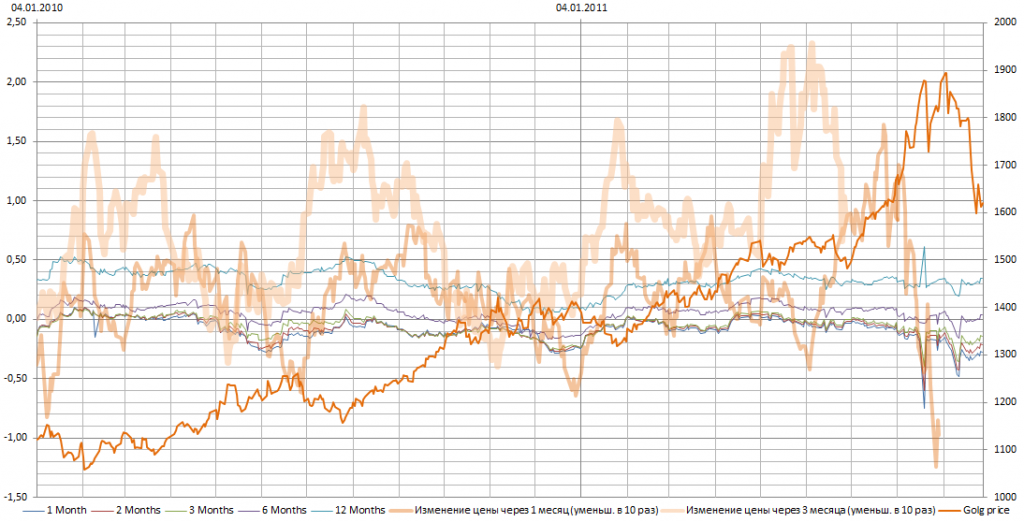

Итак, ставки на LBMA:

Есть тот же график с масштабом побольше — с 2005 года.

Тонкие линии показывают, насколько взять в долг доллар (ставка LIBOR) дороже, чем взять в долг золото (ставка GOFO). Видим, что в сентябре краткосрочная аренда золота была экстремально дорогой.

Вспомним, чем обусловлены ставки GOFO — это цена, которую готовы заплатить крупные игроки за то, чтобы одолжить золото у еще более крупных игроков (как правило, у центробанков) на определенное время.

Зачем центробанки дают свое золото в аренду? Потому что у них есть обязательный объем золотовалютных резервов, и просто продать на пике цен они не могут. Зачем арендовать золото? Чтобы продать (или использовать) его сейчас, а через некоторое время купить обратно, но уже дешевле.

И нынешняя разница показывает, что желающих одолжить золото, чтобы его зашортить, рекордно много, и они задирают ставки.

Еще раз напоминаю, что на LBMA минимальный объем слитка — около 11 килограмм, минимальный лот еще больше. Мелкие спекулянты там не работают.

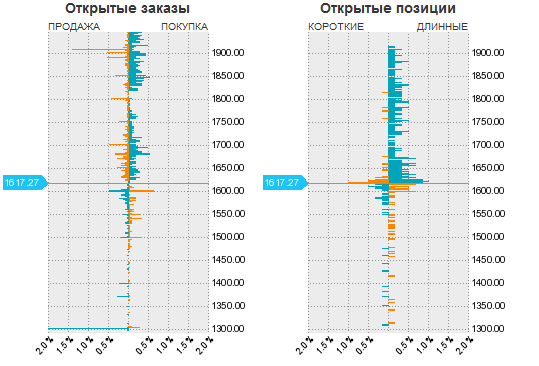

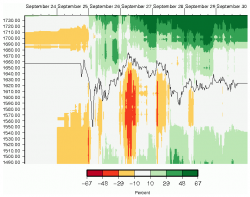

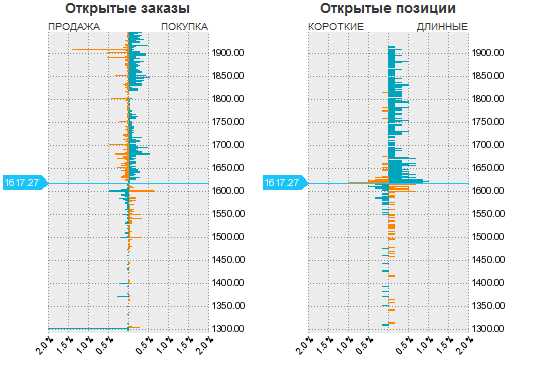

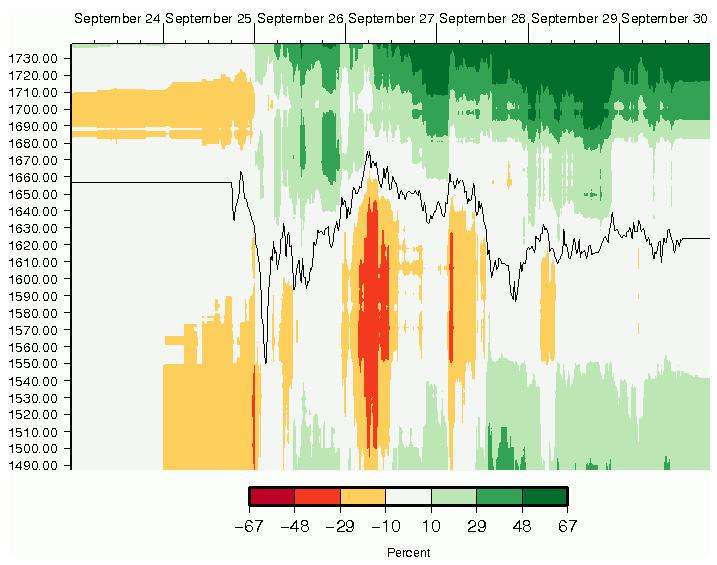

Теперь посмотрим на мелких спекулянтов на примере канадского форекс-брокера OANDA:

Что мы видим? Мы видим, что толпа в лонге, причем с гораздо более высоких значений, и будет добирать еще лонга, если цена поднимется. Но немного шортов все-таки открыто от текущих значений. Текущее соотношение лонг/шорт по золоту на OANDA — 84% в лонге, 16% в шорте. На этой неделе в лонге бывало и экстремальные 87%.

Насколько часто мелкие спекулянты бывают правы, можно увидеть там же, в разделе История открытых приказов:

Отлично видно, как всю неделю цена ходила по стопам в обе стороны (оранжевые — стоп-заявки лонгистов на продажу, зеленые — шортистов на покупку).

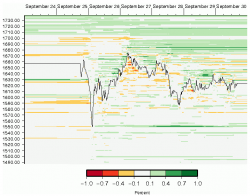

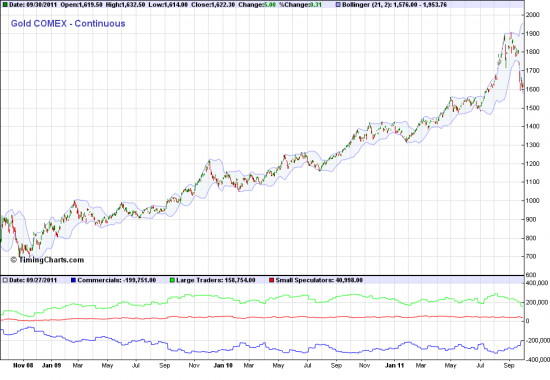

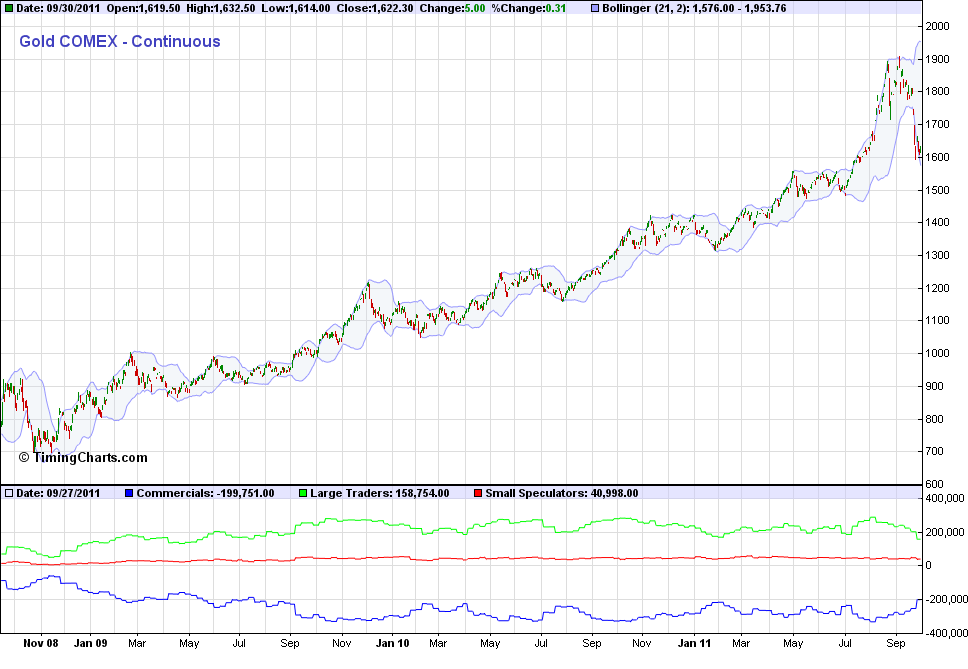

Под конец — открытый интерес на COMEX:

Видно, что он на относительных минимумах за последнее время, но бывало и меньше.

И, чисто для справки — ситуация на РТС:

Ничего интересного, после экспирации сентябрьского контракта не то что новые позы не набирают, так еще и старые сокращают. Физики, которых принято считать более глупыми, в шорте, но здесь, во-первых, ликвидность ничтожна, а во-вторых, юрики имеют возможность хэджироваться на западе, на том же COMEX, заодно зарабатывая роботами-арбитражерами на нашем конском спреде.

На закуску — себестоимость добычи (взял у Элвиса):

Выводы: на небольшой вынос вверх в ближайшие одну-две недели нас еще может хватить, но дальше однозначно пойдем вниз и близко не остановимся. Самая скромная цель — $1500 через неделю-две, и это в лучшем случае, если сейчас все-таки обычная коррекция на те же 16% в месяц, на которые мы росли в августе (полупрозрачные оранжевые линии на графиках LBMA сверху). Более реальная цифра — в районе $800, что равно максимальной себестоимости добычи. Ниже $500-$600 не жду, разве что на совсем дикой панике, поскольку промышленное использование никто не отменял. Долгосрочно ожидаю рост, что обусловлено инфляцией и косвенно подтверждается неизменными годовыми ставками на LBMA.

P.S. Я все еще в шорте через мартовские путы, могу быть необъективен.

P.P.S. Задавайте вопросы, буду дополнять текст разъяснениями. Может, я что-то важное упустил.

Итак, ставки на LBMA:

Есть тот же график с масштабом побольше — с 2005 года.

Тонкие линии показывают, насколько взять в долг доллар (ставка LIBOR) дороже, чем взять в долг золото (ставка GOFO). Видим, что в сентябре краткосрочная аренда золота была экстремально дорогой.

Вспомним, чем обусловлены ставки GOFO — это цена, которую готовы заплатить крупные игроки за то, чтобы одолжить золото у еще более крупных игроков (как правило, у центробанков) на определенное время.

Зачем центробанки дают свое золото в аренду? Потому что у них есть обязательный объем золотовалютных резервов, и просто продать на пике цен они не могут. Зачем арендовать золото? Чтобы продать (или использовать) его сейчас, а через некоторое время купить обратно, но уже дешевле.

И нынешняя разница показывает, что желающих одолжить золото, чтобы его зашортить, рекордно много, и они задирают ставки.

Еще раз напоминаю, что на LBMA минимальный объем слитка — около 11 килограмм, минимальный лот еще больше. Мелкие спекулянты там не работают.

Теперь посмотрим на мелких спекулянтов на примере канадского форекс-брокера OANDA:

Что мы видим? Мы видим, что толпа в лонге, причем с гораздо более высоких значений, и будет добирать еще лонга, если цена поднимется. Но немного шортов все-таки открыто от текущих значений. Текущее соотношение лонг/шорт по золоту на OANDA — 84% в лонге, 16% в шорте. На этой неделе в лонге бывало и экстремальные 87%.

Насколько часто мелкие спекулянты бывают правы, можно увидеть там же, в разделе История открытых приказов:

Отлично видно, как всю неделю цена ходила по стопам в обе стороны (оранжевые — стоп-заявки лонгистов на продажу, зеленые — шортистов на покупку).

Под конец — открытый интерес на COMEX:

Видно, что он на относительных минимумах за последнее время, но бывало и меньше.

И, чисто для справки — ситуация на РТС:

Ничего интересного, после экспирации сентябрьского контракта не то что новые позы не набирают, так еще и старые сокращают. Физики, которых принято считать более глупыми, в шорте, но здесь, во-первых, ликвидность ничтожна, а во-вторых, юрики имеют возможность хэджироваться на западе, на том же COMEX, заодно зарабатывая роботами-арбитражерами на нашем конском спреде.

На закуску — себестоимость добычи (взял у Элвиса):

Выводы: на небольшой вынос вверх в ближайшие одну-две недели нас еще может хватить, но дальше однозначно пойдем вниз и близко не остановимся. Самая скромная цель — $1500 через неделю-две, и это в лучшем случае, если сейчас все-таки обычная коррекция на те же 16% в месяц, на которые мы росли в августе (полупрозрачные оранжевые линии на графиках LBMA сверху). Более реальная цифра — в районе $800, что равно максимальной себестоимости добычи. Ниже $500-$600 не жду, разве что на совсем дикой панике, поскольку промышленное использование никто не отменял. Долгосрочно ожидаю рост, что обусловлено инфляцией и косвенно подтверждается неизменными годовыми ставками на LBMA.

P.S. Я все еще в шорте через мартовские путы, могу быть необъективен.

P.P.S. Задавайте вопросы, буду дополнять текст разъяснениями. Может, я что-то важное упустил.

27 |

Читайте на SMART-LAB:

Индикатор SuperTrend в OsEngine: сигналы, формулы расчёта и бесплатный робот.

В этом выпуске разберём индикатор SuperTrend для OsEngine — инструмент, который определяет направление тренда через текущую цену и рыночную...

11:58

Базис: как отчет за 2 кв поменял взгляд на компанию?

Базис отчитался ожидаемо. Выручка +30%, гайденс на 2026 год сохранен: рост выручки 2026 ожидается на уровне 30-40%, рентабельность OIBDA 60%....

09:25

Обновление кредитных рейтингов в ВДО и розничных облигациях (АПРИ подтвержден на уровне BBB-.ru от НКР / АО РОЛЬФ понижен до А-(RU) / Элит Строй присвоен на уровне BBB.ru)

🟢ПАО АПРИ НКР подтвердило кредитный рейтинг на уровне BBB-.ru

ПАО АПРИ – основная компания группы АПРИ, выполняющая функции девелопера...

09:54

В январе 2011 идет сдвиг ставок, похоже на неверные данные, но на сайте вывешено именно так.

Если данные верны, то лично я не понимаю, что из них следует.

стоимость большинства технологичных вещей (а технологично сейчас даже выращивание морковки) снижается по мере развития технологий, но это не заметно из-за инфляции.