SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналVix

Грядёт судный день

- 04 октября 2011, 13:39

- |

Oct 3, 2008: SPX=1099.23; VIX=45.14 is to

Oct 3, 2011: SPX=1099.23; VIX=45.45

as

Oct. 10, 2008: SPX=899.22; VIX = 69.95 is to ....

взято с www.zerohedge.com/news/some-fun-analogies-rhyming-history-and-repeating-futures

Oct 3, 2011: SPX=1099.23; VIX=45.45

as

Oct. 10, 2008: SPX=899.22; VIX = 69.95 is to ....

взято с www.zerohedge.com/news/some-fun-analogies-rhyming-history-and-repeating-futures

- комментировать

- ★1

- Комментарии ( 12 )

Дно или не дно?

- 04 октября 2011, 11:26

- |

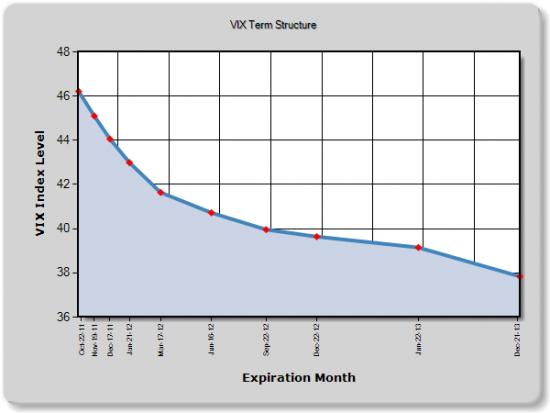

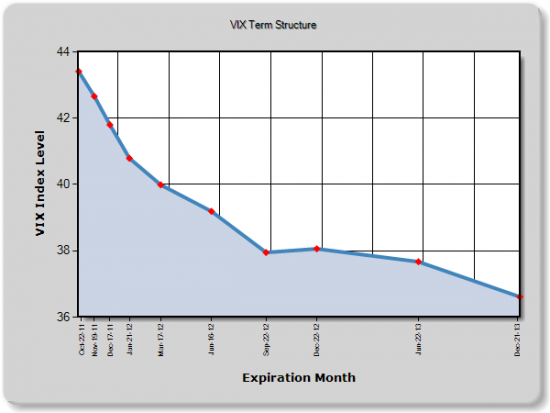

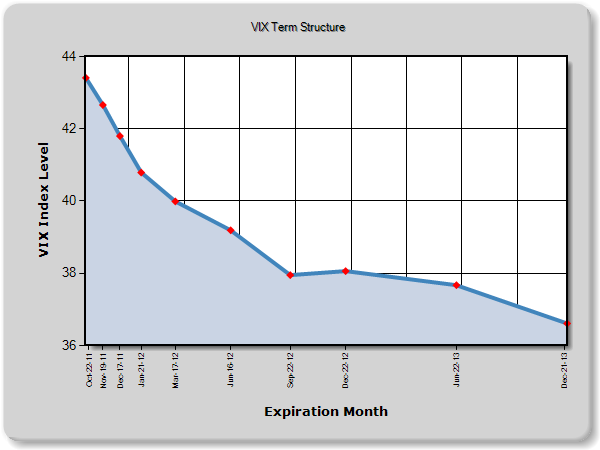

Что ж вчера был интересный день. VIX достиг уровня в 45%, а SPX тем временем пробил уровень в 1100. Что дальше? Предлагаю опять взглянуть на структуру VIX:

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

По сравнению с предыдущей картинкой видно, что волатильность возросла во всех месяцах.

А что происходит с волатильностью отдельно взятых опционов?

Мы видим, что здесь волатильность прибавляется не только в опционах вне денег, но и в опционах на деньгах. Улыбка стала ещё более плоской. Так что можно говорить о том, что страх пока некуда не ушёл. И рынок может ещё показать новые минимумы.

Но, что стоить также отметить, что не смотря на падение в 2,5% и рост VIX, волатильность опционов пут вне денег выросла незначительно. Это может говорить о том, что инвесторы практически полностью захеджированы. И волатильность или страх могут начать потихоньку уходить с рынка.

Грядёт буря?

- 02 октября 2011, 18:38

- |

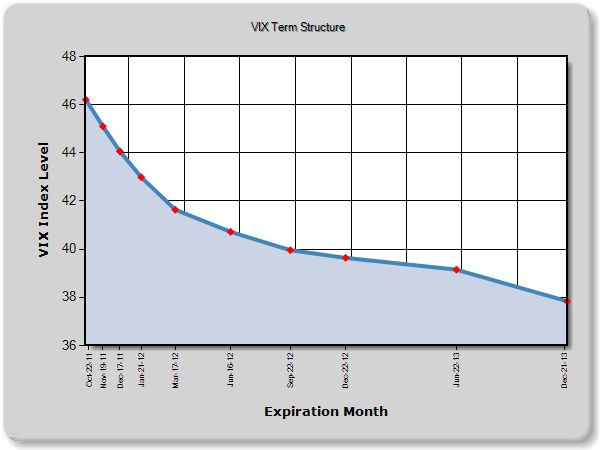

В предыдущем посте почти неделю назад я приводил график временной структуры VIX. Где вы могли видить довольно высокую волатильность практически по каждому месяцу. Но высокая волатильность не означает, что она не может стать ещё выше, и в потверждение этому я привожу текущий график временной структуры:

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

Видно, что волатильность возросла не только в ближайшем месяце, но и в более дальных.

Дальше. Если посмотреть на улыбку волатильности ближайшего месяца, то можно заметить, что улыбка стала довольно плоской:

Улыбка может становиться плоской в нескольких случаях.

Первое, это падение спроса на опционы пут со стороны крупных инвесторов, так как они уверены в дальнейшем росте рынка и не нуждаются в хеджировании своих портфелей. Но с ростом уверенности на рынке, обычно падает и общий фон волатильности, но этого мы не видим (см. график структуры).

( Читать дальше )

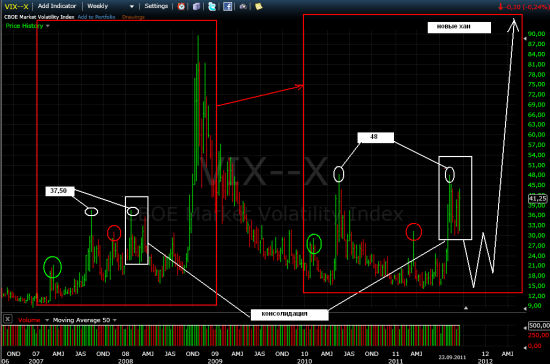

Паттэрн на недельном графике волатильности VIX.

- 26 сентября 2011, 00:38

- |

всем,

пока нечего делать, решил посмотреть индекс волатильности американский — VIX

ну и как обычно через призму паттэрнов, ибо знаю ТОЧНО, что эта фигня 100% работает везде где чем то торгуют

по графику получается, что в ближайшие недели нас ждёт снижение волатильности месяца на 3, а потом в мире случится что то не просто страшное, а нечто ужасное

паттэрн недельки

если по графику есть какой то ребус — откамментирую в меру своего понимания

пока нечего делать, решил посмотреть индекс волатильности американский — VIX

ну и как обычно через призму паттэрнов, ибо знаю ТОЧНО, что эта фигня 100% работает везде где чем то торгуют

по графику получается, что в ближайшие недели нас ждёт снижение волатильности месяца на 3, а потом в мире случится что то не просто страшное, а нечто ужасное

паттэрн недельки

если по графику есть какой то ребус — откамментирую в меру своего понимания

Волатильность европейского рынка акций максимальная с 2008 года

- 13 сентября 2011, 19:57

- |

- Тимофей Мартынов

- Волатильность по опционам европейского рынка по отношению к американскому максимальная с 2008 года — это говорит о том, что трейдеры активно хеджируются от потенциального дефолта Греции

- VStoxx на макс за 32 мес до 53.55.

- VIX ниже на 14.96 — макс разрыв с октября 2008 года

- То есть амеркианский рынок сейчас выглядит относительной тихой гаванью по сравнению с Европой

Всплески напряжения на рынках продолжаются, но пик где-то близок.

- 19 июля 2011, 10:44

- |

Если про риски от дефолта в странах PIIGS нынче стало не интересно говорить, то предлагаю вам взглянуть на CDS развитых стран. Страховки от дефолта на Германию и Великобританию выросли ~~50% за две недели (см.график).

График наглядно показывает куда рвутся розничные инвесторы.

Если смотреть в среднесрочную VIX находиться на своих максимальных значениях.

Forex VIX тоже на среднесрочных максимумах.

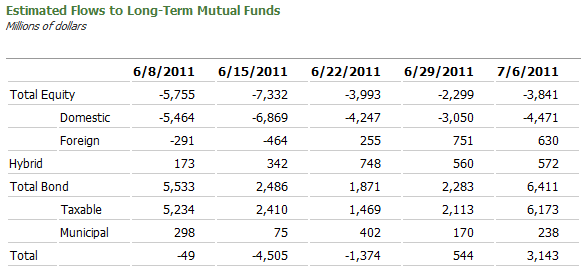

Еженедельные отчеты от The Investment Company Institute показывают, что розничные инвесторы, бегут забыв даже взять зонтик, из паевых фондов, обратите внимание на самую верхнюю строчку. Как видно из данных за последние 5 недель индивидуальные инвесторы вывели с фондов рынка акций чуть менее $25 млрд., в фонды облигаций завели более $18 млрд. Такие движения обычно наблюдаются, когда индексы находятся в конце движения, то есть мышиные бега заканчиваются.

( Читать дальше )

Почему я не торгую фьючерсом на индекс волатильности (VIX)

- 27 июня 2011, 11:42

- |

Почему я не торгую фьючерсом на индекс волатильности (VIX)

В краткосрочной перспективе ожидаю отскока на американском рынке акций.

- 06 июня 2011, 18:33

- |

Лонги набранные в пятницу сегодня продолжаю ужерживать (стоп в б\у) рассчитывая увидеть отскок на американском рынке, и соответственно у нас рост к 192-194 по Ri. Такие ожижания по рынку акций в США выстроил исходя из следующих соображений. После ряда плохих макроэкономических данных, в ожидании данных по занятости американские индексы в течении трех дней претерпели самое большое падение за 3 месяца, около 320 пунктов по Dow. Участники рынка боялись худшего после серии плохих макроэкономических данных. Как мы узнали в пятницу опасения подтвердились. Однако фиксации прибыли по факту у трейдеров, которые ставили на плохие данные, мы пока не видели. Tom McClellan, издатель рыночного обзора The McClellan Market Report, в своем последнем обзоре сообщил, что соотношение опционов пут и опционов колл подскочило к верхней отметке недавнего диапазона, что свидетельствует о том, что трейдеры опционами неожиданно стали придерживаться медвежьей позиции перед выходом данных по занятости. “Когда происходит подобный перекос… это означает, что медвежий подход преобладает, и таким образом, имеет меньше шансов реализоваться”, – отмечает он в своем обзоре.

( Читать дальше )

Разные интересные темы по текущему фондовому рынку

- 23 мая 2011, 23:51

- |

- Тимофей Мартынов

- Goldman Sachs рекомендуют покупать июльские путы на VIX. Ждут снижения волатильности в июле. В общем-то, трейд вроде как логичный, с учетом текущего повышенного уровня VIX.

- Бартон Биггс (автор Hedgehogging), управляющий Traxis Partners, считает, что инвесторы слишком сильно реагируют на евродолговой кризис, рынок жилья США, и сокращение стимулов ФРС. Все эти опасения оправданны, но некоторые из них будут решены в теч пары месяцев, и он не думает, что экономика существенно замедлится. Компании неплохо оценены по прибылям на следующий год.

- На днях саудовский принц уверял, то Саудовская Аравия заинтересована в нефти $70-80 за баррель. Некоторые эксперты считают это лукавством, ибо после последних бюджетных вливаний в антиреволюционный подкуп народа, бюджет страны сходится только при нефти 90-95 за баррель. ОПЕК выгодна текущая ситуация на рынке нефти, поэтому они не спешат вмешиваться.

- Корзина из 9 сырьевых валют в мае -4,2%. Именно эти валюты больше всего переоценены по паритету покупательной способности к доллару. Так, AUD и NOK переоценены на 40%. А значит, в долгосрочной перспективе их может сильно полихорадить.

Забудьте VIX: SKEW расскажет настоящую историю хеджирования рыночного риска

- 20 апреля 2011, 12:51

- |

Такой заголовок я увидел сегодня на zerohedge.com. Статья отличная, да и вчера много обсуждали кукловодов и инсайдеров и супер активность на майских путах за два часа до обвала.

Думаю многим будет интересно, оригинал находится тут http://www.zerohedge.com/article/forget-vix-skew-tells-true-story-about-market-risk

.....................

Еще раз ритэйл оказался обманутым верой, что все отлично на рынке, руководствуясь тем фактом, как низко опустился индекс VIX. Но тот, кто провел даже небольшую работу в оценке волатильности опционов, понимает, что только один индекс SKEW имеет значение для теперешних дней. В настоящее время профессионалы предпочитают работать с SKEW, в то время как индекс VIX остается для крестьян и

( Читать дальше )

Думаю многим будет интересно, оригинал находится тут http://www.zerohedge.com/article/forget-vix-skew-tells-true-story-about-market-risk

.....................

Еще раз ритэйл оказался обманутым верой, что все отлично на рынке, руководствуясь тем фактом, как низко опустился индекс VIX. Но тот, кто провел даже небольшую работу в оценке волатильности опционов, понимает, что только один индекс SKEW имеет значение для теперешних дней. В настоящее время профессионалы предпочитают работать с SKEW, в то время как индекс VIX остается для крестьян и

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс