SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналотчетность

В этом разделе здесь вы найдете отчеты российских компаний и комментарии аналитиков к ним.

Лукойл вчера представил позитивную отчетность

- 01 сентября 2011, 10:51

- |

- Тимофей Мартынов

Лукойл (РТС: LKOH, LSE: LKOD) опубликовал вчера отчетность за 2 квартал и 1П 2011г. по ОПБУ США, оказавшуюся выше ожиданий. Снижение объемов реализации было компенсировано высокими ценами, в результате чего выручка увеличилась на 35% год к году (+18% кв-к-кв). Укрепление рубля на 15% г-к-г, рост тарифов на транспортировку на 12.9%, увеличение экспортных пошлин на 44.9% и рост НДПИ на 53.5% не смогли помешать компании показать темпы роста полугодовой EBITDA, превысившие темпы роста выручки.

RMG Securities: Мы расцениваем результаты как позитивные. Компании удалось снизить чистый долг на 27% по сравнению с концом прошлого года. На телефонной конференции менеджмент компании также озвучил возможность увеличения дивидендов за 2011 г. в случае сохранения благоприятных рыночных условий.

Операционные данные оказались слабыми. Добыча выросла только на Урале и Волге. Западно-Сибирский регион, на долю которого приходится более 55% всех добываемых объемов компании, в 1 полугодии продемонстрировал снижение добычи на 4.1% год к году. Основная причина этого — природная истощенность месторождений. Менеджмент компании ожидает, что комплекс экстренных мер позволит стабилизировать падение в 2012г., и рост начнется уже с 2013г.

Однако никаких конкретных параметров названо не было, и поэтому мы пока не столь оптимистичны относительно перспектив данного региона. Динамика добычи в Тимано-Печорской нефтегазоносной провинции (новый проект, на который приходится 21% всей добычи компании) была особенно разочаровывающей — падение составило 15% год к году. Ошибка инженеров при оценке потенциала пластов привела к завышенным ожиданиям относительно дебита скважин. В компании полагают, что дно динамики пройдено, и далее можно ожидать стабилизации добычи.

Новая налоговая реформа «60-66-90» принесет компании дополнительный доход в $460 млн. в год при условии сохранения цен на нефть на отметках $95/барр. Мы полагаем, что эти доходы Лукойл может направить на модернизацию нефтепереработки. На данный момент свободный денежный поток в $4.7 млрд. руб. дает Лукойлу простор для M&A активности. Компания скептически относится к перспективам развития ресурсной базы в России, поэтому планирует наращивать зарубежные активы. Однако приобретение новых лицензий в Ираке маловероятно. Одной из точек выхода на Арктический шельф может стать Норвегия.

В целом финансовая отчетность Лукойла оказалась достаточно хорошей, и мы ожидаем позитивной динамики в акциях компании в ближайшей перспективе.

RMG Securities: Мы расцениваем результаты как позитивные. Компании удалось снизить чистый долг на 27% по сравнению с концом прошлого года. На телефонной конференции менеджмент компании также озвучил возможность увеличения дивидендов за 2011 г. в случае сохранения благоприятных рыночных условий.

Операционные данные оказались слабыми. Добыча выросла только на Урале и Волге. Западно-Сибирский регион, на долю которого приходится более 55% всех добываемых объемов компании, в 1 полугодии продемонстрировал снижение добычи на 4.1% год к году. Основная причина этого — природная истощенность месторождений. Менеджмент компании ожидает, что комплекс экстренных мер позволит стабилизировать падение в 2012г., и рост начнется уже с 2013г.

Однако никаких конкретных параметров названо не было, и поэтому мы пока не столь оптимистичны относительно перспектив данного региона. Динамика добычи в Тимано-Печорской нефтегазоносной провинции (новый проект, на который приходится 21% всей добычи компании) была особенно разочаровывающей — падение составило 15% год к году. Ошибка инженеров при оценке потенциала пластов привела к завышенным ожиданиям относительно дебита скважин. В компании полагают, что дно динамики пройдено, и далее можно ожидать стабилизации добычи.

Новая налоговая реформа «60-66-90» принесет компании дополнительный доход в $460 млн. в год при условии сохранения цен на нефть на отметках $95/барр. Мы полагаем, что эти доходы Лукойл может направить на модернизацию нефтепереработки. На данный момент свободный денежный поток в $4.7 млрд. руб. дает Лукойлу простор для M&A активности. Компания скептически относится к перспективам развития ресурсной базы в России, поэтому планирует наращивать зарубежные активы. Однако приобретение новых лицензий в Ираке маловероятно. Одной из точек выхода на Арктический шельф может стать Норвегия.

В целом финансовая отчетность Лукойла оказалась достаточно хорошей, и мы ожидаем позитивной динамики в акциях компании в ближайшей перспективе.

- комментировать

- Комментарии ( 0 )

Прибыль Фармстандарта за 1 полугодие 2011 выросла на 51,5%

- 31 августа 2011, 10:23

- |

Фармстандарт увеличил чистую прибыль за первое полугодие 2011 года на 51,5 процента по МСФО в годовом исчислении до 4,2 миллиарда рублей, сообщила компания в среду. Выручка поднялась на 59,8 процента до 18,45 миллиарда рублей. EBITDA выросла на 42,3 процента до 5,4 миллиарда рублей. Фармстандарт, объединяющий пять производств медикаментов и оборудования в разных регионах страны, выпускает более 400 наименований лекарств. Основные бенефициары компании — бизнесмены Виктор Харитонин и Егор Кульков. Объем продаж фармацевтической продукции составляет 98,5 процента от общего объема продаж компании, 1,5 процента составляют продажи медицинского оборудования.

Сбербанк отчитался, завтра в 18:00мск телеконференция

- 30 августа 2011, 17:37

- |

- Тимофей Мартынов

Уралсиб-Кэпитал:

Сбербанк опубликовал предсказуемо высокие результаты по МСФО за 2 кв. 2011 г. Чистая прибыль практически совпала с нашими ожиданиями и консенсус-прогнозом, увеличившись на 3% за квартал до 89,3 млрд руб. (3,2 млрд долл.). Показатель ROAE второй квартал подряд остается выше 33%. Чистая прибыль по итогам 1 п/г подскочила на 174% год к году до 176,1 млрд руб. (6,2 млрд долл.).

Увеличению доходов банка способствовал

Рекомендуем перекладываться из ВТБ в Сбербанк с учетом сузившегося дисконта. В августе акции Сбербанка потеряли в цене более 20%, откатившись на уровни годичной давности, и в настоящий момент торгуются с P/BV 11П, равным 1,4, что предполагает 13-процентный дисконт к банкам развивающихся рынков. Негативная динамика отражает общие рыночные условия, и текущий дисконт мы считаем необоснованным, более того, по нашему мнению, Сбербанк заслуживает небольшой премии. Кроме того, в последнее время сильно сузился дисконт ВТБ к Сбербанку по P/BV 11П – до 16% со среднеисторических 20–25%, поэтому мы ожидаем, что в краткосрочной перспективе Сбербанк будет опережать ВТБ. Неопределенность со сроками приватизации, по сообщениям, будет снята к концу нынешней недели, при этом возможный перенос сделки на более поздний период, по нашему мнению, уже в основном учтен в котировках. Объявленные результаты говорят о хороших фундаментальных показателях банка и позволяют нам подтвердить позитивный прогноз по его акциям. Мы сохраняем рекомендацию ПОКУПАТЬ с прогнозной ценой 5,5 долл./акция.

Сбербанк опубликовал предсказуемо высокие результаты по МСФО за 2 кв. 2011 г. Чистая прибыль практически совпала с нашими ожиданиями и консенсус-прогнозом, увеличившись на 3% за квартал до 89,3 млрд руб. (3,2 млрд долл.). Показатель ROAE второй квартал подряд остается выше 33%. Чистая прибыль по итогам 1 п/г подскочила на 174% год к году до 176,1 млрд руб. (6,2 млрд долл.).

Увеличению доходов банка способствовал

- 7-процентный квартальный рост чистого процентного дохода

- 16-процентный рост комиссионного дохода

- доход от операций с ценными бумагами, повысившийся на 77% за квартал.

- Дополнительным фактором роста стал роспуск резервов, масштаб которого во 2 кв. 2011 г. превысил прогнозы и достиг 8 млрд руб. (286 млн долл.).

Рекомендуем перекладываться из ВТБ в Сбербанк с учетом сузившегося дисконта. В августе акции Сбербанка потеряли в цене более 20%, откатившись на уровни годичной давности, и в настоящий момент торгуются с P/BV 11П, равным 1,4, что предполагает 13-процентный дисконт к банкам развивающихся рынков. Негативная динамика отражает общие рыночные условия, и текущий дисконт мы считаем необоснованным, более того, по нашему мнению, Сбербанк заслуживает небольшой премии. Кроме того, в последнее время сильно сузился дисконт ВТБ к Сбербанку по P/BV 11П – до 16% со среднеисторических 20–25%, поэтому мы ожидаем, что в краткосрочной перспективе Сбербанк будет опережать ВТБ. Неопределенность со сроками приватизации, по сообщениям, будет снята к концу нынешней недели, при этом возможный перенос сделки на более поздний период, по нашему мнению, уже в основном учтен в котировках. Объявленные результаты говорят о хороших фундаментальных показателях банка и позволяют нам подтвердить позитивный прогноз по его акциям. Мы сохраняем рекомендацию ПОКУПАТЬ с прогнозной ценой 5,5 долл./акция.

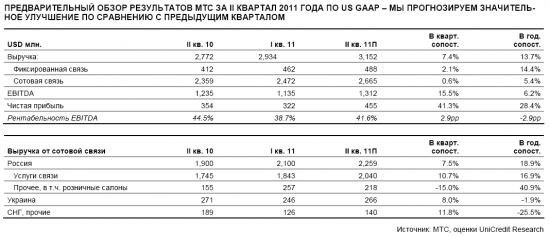

МТС отчитается за 2 квартал 2011 (US GAAP) 6 cентября

- 30 августа 2011, 17:23

- |

- Тимофей Мартынов

Unicredit: МТС должна опубликовать финансовые результаты за II квартал 20111 года по US GAAP 6 сентября. Мы прогнозируем улучшение результатов в квартальном сопоставлении, но также ожидаем, что они отразят сложную конъюнктуру рынка. Мы отмечаем риск по- нижения внутреннего прогноза рентабельности EBITDA на 2011 год (42%), но считаем, что фондовый рынок уже отразил такую возможность в котировках акций компании. Если руководство МТС не изменит свой прогноз, реакция рынка, на наш взгляд, бу- дет положительной. Мы оставляем в силе рекомендацию «Поку- пать» акции компании, прогнозируемая цена – USD 25.7.

Отчетность Газпрома 1 квартал 2011. Комментарий.

- 30 августа 2011, 17:17

- |

- Тимофей Мартынов

Газпром отчитался за 1кв. 2011г. по МСФО лучше ожиданий рынка. Выручка увеличилась на 38% в годовом сопоставлении в основном благодаря увеличению объемов (+12% г-к-г) и цен поставок природного газа в Европу (+14% г-к-г). Объемы поставок природного газа в страны бывшего СССР выросли на впечатляющие 72%. Объемы реализации газа внутри страны остались неизменными год к году, тогда как темпы роста средней цены реализации (+14% г-к-г) были близки к обозначенному правительством потолку в 15%.

Акции Газпрома после публикации отчетности -0,4% (на 17:15мск)

БКС: Несмотря на хорошие операционные и финансовые результаты компании, свободный денежный поток Газпрома вновь оказался в отрицательной зоне и составил -7 млрд руб. Падение данного показателя связано с увеличением капитальных вложений на 82%, до 483 млрд руб., и снижением операционного денежного потока на 19%, до 390 млрд руб.

В целом мы позитивно оцениваем представленную отчетность Газпрома, но не ожидаем, что она окажет существенное влияние на котировки. Достаточно сильное запаздывание в публикации отчетности и отрицательный свободный денежный поток нивелируют позитивный эффект от обнародованных результатов. Более важным фактором остается возможность реализации Газпромом плана на 2011 год.

Мы сохраняем нашу рекомендацию «ПОКУПАТЬ» по акциям Газпрома с умеренным потенциалом роста в 16% и прогнозной ценой $7.12 за акцию. Несмотря на медленное восстановление спроса в Европе и увеличение налоговой нагрузки, мы ожидаем дальнейшего роста финансовых показателей компании. Газпром остается одной из самых дешевых российских компаний в нефтегазовом секторе, согласно сравнительным мультипликаторам: коэффициент EV/EBITDA компании составляет 2.9x, P/E – 3.6x.

ИФД-Капитал: В целом мы полагаем, что отчетность Газпрома за 1К11, вряд ли, сможет кардинально изменить мнение рынка об инвестиционной привлекательности акций компании и ее низкие ценовые мультипликаторы. Нам отчетность Газпрома понравилась в части операционного денежного потока и мы отмечаем умеренно позитивную динамику по улучшению финансовых результатов компании, но риски для акций Газпрома по-прежнему остаются на высоком уровне.

RMG Securities: Мы расцениваем результаты как позитивные. Высокие капитальные вложения на фоне ценового прессинга со стороны европейских клиентов могут оказаться дополнительным козырем при лоббировании повышения тарифов на внутреннем рынке. В этой связи мы ожидаем, что в следующем году Газпрому разрешат увеличить внутренний тариф на 15%, т.е. больше, чем другим естественным монополиям.

Акции Газпрома после публикации отчетности -0,4% (на 17:15мск)

БКС: Несмотря на хорошие операционные и финансовые результаты компании, свободный денежный поток Газпрома вновь оказался в отрицательной зоне и составил -7 млрд руб. Падение данного показателя связано с увеличением капитальных вложений на 82%, до 483 млрд руб., и снижением операционного денежного потока на 19%, до 390 млрд руб.

В целом мы позитивно оцениваем представленную отчетность Газпрома, но не ожидаем, что она окажет существенное влияние на котировки. Достаточно сильное запаздывание в публикации отчетности и отрицательный свободный денежный поток нивелируют позитивный эффект от обнародованных результатов. Более важным фактором остается возможность реализации Газпромом плана на 2011 год.

Мы сохраняем нашу рекомендацию «ПОКУПАТЬ» по акциям Газпрома с умеренным потенциалом роста в 16% и прогнозной ценой $7.12 за акцию. Несмотря на медленное восстановление спроса в Европе и увеличение налоговой нагрузки, мы ожидаем дальнейшего роста финансовых показателей компании. Газпром остается одной из самых дешевых российских компаний в нефтегазовом секторе, согласно сравнительным мультипликаторам: коэффициент EV/EBITDA компании составляет 2.9x, P/E – 3.6x.

ИФД-Капитал: В целом мы полагаем, что отчетность Газпрома за 1К11, вряд ли, сможет кардинально изменить мнение рынка об инвестиционной привлекательности акций компании и ее низкие ценовые мультипликаторы. Нам отчетность Газпрома понравилась в части операционного денежного потока и мы отмечаем умеренно позитивную динамику по улучшению финансовых результатов компании, но риски для акций Газпрома по-прежнему остаются на высоком уровне.

RMG Securities: Мы расцениваем результаты как позитивные. Высокие капитальные вложения на фоне ценового прессинга со стороны европейских клиентов могут оказаться дополнительным козырем при лоббировании повышения тарифов на внутреннем рынке. В этой связи мы ожидаем, что в следующем году Газпрому разрешат увеличить внутренний тариф на 15%, т.е. больше, чем другим естественным монополиям.

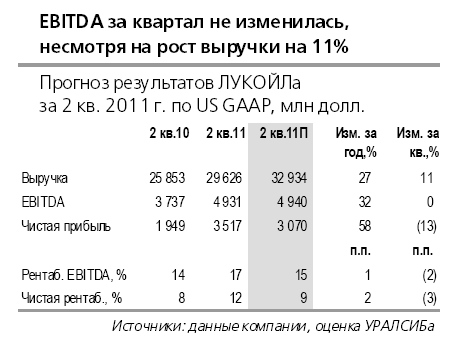

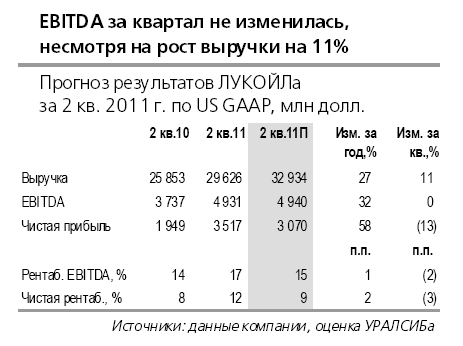

Прогноз результатов Лукойла за 2 квартал 2011 года (отчет 31 августа)

- 29 августа 2011, 23:51

- |

- Тимофей Мартынов

Прогноз результатов Лукойла аналитиками Уралсиб-Кэпитал:

Компания почти не изменила объем добычи нефти в России по сравнению с предыдущим кварталом, но снизила по итогам полугодия на 5,4% год к году, то есть более существенно, чем мы прогнозировали (-3% по итогам года). По этой причине мы с интересом ожидаем нового прогноза компании по добыче на 2011–2012 гг. Кроме того, мы надеемся, что ЛУКОЙЛ внесет ясность в ситуацию с приобретениями иностранных добывающих активов, за которые компания заплатила 1,8 млрд долл. в 1 кв. 2011 г.

Мы рассчитываем также получить информацию о положении дел с проектами в Западной Африке и Ираке. Мы по-прежнему предпочитаем ЛУКОЙЛ Роснефти, поскольку положительно оцениваем способность первого генерировать денежный поток и потенциал иностранных добывающих активов. Наша рекомендация по акциям ЛУКОЙЛа – ПОКУПАТЬ с прогнозной ценой 82 долл./акция и потенциалом роста на 41%.

Компания почти не изменила объем добычи нефти в России по сравнению с предыдущим кварталом, но снизила по итогам полугодия на 5,4% год к году, то есть более существенно, чем мы прогнозировали (-3% по итогам года). По этой причине мы с интересом ожидаем нового прогноза компании по добыче на 2011–2012 гг. Кроме того, мы надеемся, что ЛУКОЙЛ внесет ясность в ситуацию с приобретениями иностранных добывающих активов, за которые компания заплатила 1,8 млрд долл. в 1 кв. 2011 г.

Мы рассчитываем также получить информацию о положении дел с проектами в Западной Африке и Ираке. Мы по-прежнему предпочитаем ЛУКОЙЛ Роснефти, поскольку положительно оцениваем способность первого генерировать денежный поток и потенциал иностранных добывающих активов. Наша рекомендация по акциям ЛУКОЙЛа – ПОКУПАТЬ с прогнозной ценой 82 долл./акция и потенциалом роста на 41%.

Русал отчитался хуже прогноза, акции упали на 1,5%

- 29 августа 2011, 23:40

- |

- Тимофей Мартынов

- Прибыль Русала во 2-м квартале упала на 70%

- Чистая прибыль Русала во 2-м квартале 2011 составила $339 млн

- Прогноз аналитиков: $436 млн, год назад=$1,12 млрд

- EBITDA Русала -12% — до $743 млн

- Выручка выросла на 11% — до $3,33B

- результаты говорят о росте расходов, и ослаблении рентабельности

- Акции -1,5%. Русал правда говорит, что акции корректировались после роста на 8% в пятницу:)

Во вторник отчитается Сбербанк

- 29 августа 2011, 23:35

- |

- Тимофей Мартынов

Завтра Сбербанк отчитается за 2 квартал 2011 по МСФО:

Чистая прибыль Сбербанка может вырасти в 4 раза — до 88,2 млрд рублей (консенсус)

В 1-м квартале прибыль удвоилась и составила 86,8 млрд руб

Аналитики ждут, что сильные результаты поддержат акции Сбербанка.

Завтра также должен отчитаться Газпром, в среду — Лукойл.

Смотри:

Календарь корпоративной отчетности

Чистая прибыль Сбербанка может вырасти в 4 раза — до 88,2 млрд рублей (консенсус)

В 1-м квартале прибыль удвоилась и составила 86,8 млрд руб

Аналитики ждут, что сильные результаты поддержат акции Сбербанка.

Завтра также должен отчитаться Газпром, в среду — Лукойл.

Смотри:

Календарь корпоративной отчетности

Результаты ОГК-6 немного разочаровывающие

- 29 августа 2011, 18:04

- |

- Тимофей Мартынов

ОГК-6 опубликовала финансовые результаты по МСФО за 1П 2011г.

Компания продемонстрировала рост выручки на 27% год-к-году до $928 млн., выше ожиданий, благодаря росту средневзвешенных тарифов и цен по свободным договорам и увеличению объемов продаж на «рынке на сутки вперед».

Показатель EBITDA, напротив, оказался хуже ожиданий: EBITDA маржа за 1П 2011г. составила 7.3%, против прогнозировавшихся 10-11% и 10% в 1П 2010г.

Чистая прибыль компании выросла на 61% до $43 млн., за счет полученного дохода по налогу на прибыль, что является разовой статьей.

В целоммы расцениваем результаты ОГК-6 как немного негативные, свидетельствующие об опережающем росте затрат по сравнению с доходами даже на фоне либерализации цен на рынке электроэнергии.

RMG Securities

Компания продемонстрировала рост выручки на 27% год-к-году до $928 млн., выше ожиданий, благодаря росту средневзвешенных тарифов и цен по свободным договорам и увеличению объемов продаж на «рынке на сутки вперед».

Показатель EBITDA, напротив, оказался хуже ожиданий: EBITDA маржа за 1П 2011г. составила 7.3%, против прогнозировавшихся 10-11% и 10% в 1П 2010г.

Чистая прибыль компании выросла на 61% до $43 млн., за счет полученного дохода по налогу на прибыль, что является разовой статьей.

В целоммы расцениваем результаты ОГК-6 как немного негативные, свидетельствующие об опережающем росте затрат по сравнению с доходами даже на фоне либерализации цен на рынке электроэнергии.

RMG Securities

ОГК-2 опубликовала сильные результаты

- 29 августа 2011, 18:00

- |

- Тимофей Мартынов

- ОГК-2 опубликовала сильные финансовые результаты по МСФО за 1П 2011г.

- Компания продемонстрировала рост выручки на 27% год-к-году до $979 млн., как и в случае с ОГК-6, выше ожиданий, благодаря росту средневзвешенных тарифов и цен по свободным договорам и увеличению объемов продаж на «рынке на сутки вперед»

- Показатель EBITDA вырос на 53% и составил $57 млн, что значительно превосходит наши ожидания рентабельности по EBITDA.

- Чистая прибыль компании также выросла значительно выше наших ожиданий в результате опережающего роста выручки над операционными расходами и составила $99 млн.

- Мы расцениваем результаты компании как позитивные. Таким образом возможна позитивная динамика котировок акций.

RMG Securities

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс