Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера kedr_trade

Инфляция, инфляция, говорили они... Да где ж ты подевалась падла?! Или остановись печатный станок хоть на мгновенье.

- 05 апреля 2021, 17:40

- |

Всех приветствую, господа! Вчера посмотрел очередной выпуск инвест шоу Васи Олейника, всё как всегда, рынкам конец, да прибудет долларовое затмение и фондовое забвение… разгонится инфляция, ФРС поднимет ставку и перестанет снабжать рынок халявным баблом. Но… не на те метрики мы смотрим, господа, не на те. В американской экономике действительно есть проблемы, но зарыты они чуть глубже. Предлагаю в данном посте немного сместить вектор вашего внимания и посмотреть на ситуацию немного под другим углом.

И так, давайте начнём по порядку, первое на что обращают внимание читателя большинство армагедонщиков(к Васе Олейнику кстати не относится), это печать денег федрезервом. График роста долларовой денежной массы М2 ниже. Его не видели наверно только ленивые.

График 1. Денежная масса М2 доллара.

На первый взгляд, выглядит действительно пугающе. Количество долларов растет экспоненциально. Но инфляции нет. Большинство смартлабовцев люди не глупые и понимают, что инфляция зависит не только от количества напечатанного бабла, но и от скорости его обращения. Классическая формула Фишера выглядит следующим образом:

( Читать дальше )

- комментировать

- ★31

- Комментарии ( 87 )

"Парковка" денег через VTBM

- 02 апреля 2021, 12:49

- |

С недавних пор использую биржевой пай VTBM как альтернативу краткосрочным ОФЗ в ситуациях, когда необходимо «пересидеть» рынок, вложив куда-то свободные рубли. Как, например, сейчас, когда большинство акций дорогие, по моим понятиям.

Период «пересидки» может быть довольно долгим, для меня это не принципиально. Для доходных инвестиций и спекуляций данный инструмент не подойдет.

Специфика VTBM состоит в том, что управляющая компания размещает привлеченные средства через обратное РЕПО, то есть отдает деньги под процент под залог ценных бумаг, причем делает это, как правило, через Центрального контрагента на Мосбирже (жаль, что физики не могут этого делать самостоятельно).

Отсюда следуют минимум три преимущества VTBM перед облигациями: 1) положительное приращение стоимости пая независимо от ситуации на рынке, 2) ускорение роста доходности в условиях роста рыночных ставок и 3) практически нулевой риск невозврата средств и процентов.

Для облигаций первый пункт нарушается в случае шухера на рынке, а рост рыночных ставок и вовсе дает снижение их доходности. Причем рост ставок и шухер на рублевом рынке обычно приходят вдвоем. Третий пункт зависит от эмитента, для ОФЗ и госкомпаний можно считать, что он выполняется, для субфедералов уже не всегда.

( Читать дальше )

Пока рынки катятся в бездну, а знали ли вы?

- 08 марта 2021, 14:52

- |

GlaxoSmithKline (по случайному совпадению) управляется компанией Black Rock Finances, которая (совершенно случайно) управляет финансами Open Foundation Company (фонд Джорджа Сороса), который (по случайному совпадению) обслуживает французскую страховую компанию AXA

Так уж сложилось, что Соросу принадлежит немецкая компания Winterthur, которая (совершенно случайно) построила китайскую лабораторию в Ухани, и была куплена немецкой страховой компанией Allianz, ее акционером (по случайному совпадению) является Vanguard, который (совершенно случайно) является акционером Black Rock, который (по случайному совпадению) управляет центральными банками и распоряжается примерно третью глобального инвестиционного капитала.

( Читать дальше )

Как доступно убедить ребенка, что математика самый важный предмет ?

- 07 марта 2021, 12:43

- |

- Тимофей Мартынов

И я хочу, чтобы мой ребенок, сознавая это, изучал математику без страха и отторжения, в радость и удовольствие.

Хочу чтобы сложные задачи вызывали у ребенка любопытство и интерес, а не отторжение.

Вот скажите мне, как бы вы доступно объяснили ребенку, что математика — это очень важно?

На фото: моя средняя дочь Мелания (она родилась в месяц когда избрали Трампа😁😁😁).

Игра такая: найти номер наклейки в журнале, прочитать название клуба и имя/фамилию футболиста на наклейке ну и приклеить.

Методичка ABC of stock trading от легенды Blastarr_no_1

- 03 февраля 2021, 13:00

- |

- Тимофей Мартынов

Этот человек тогда накатал методичку торговли которую назвал ABC of stock trading. Сейчас ее сложно где-либо найти кроме смартлаба. Из тех, кто сейчас на рынке, мало кто помнит такие далекие времена, поэтому я решил на всякий случай напомнить, вдруг вас заинтересует.

Итак, Методичка ABC от blastarr_no_1 «Основные принципы спекуляции» в 5 частях:

smart-lab.ru/blog/250818.php

smart-lab.ru/blog/250820.php

smart-lab.ru/blog/250824.php

smart-lab.ru/blog/250827.php

smart-lab.ru/blog/250831.php

Чтобы не просрать этот пост, добавляйте его в избранное❤️

Доходность финансовых активов в России с 1995 года

- 25 января 2021, 21:01

- |

Акции:

Индекс московской биржи полной доходности.

Индекс РТС полной доходности.

Индекс S&P 500 полной доходности в долларах

Индекс S&P 500 полной доходности в рублях

Валюты — курс доллара и евро согласно курса ЦБ РФ.

Депозиты — согласно процентным ставкам на январь каждого года по данным ЦБ РФ.

Золото и серебро — курсы ЦБ РФ.

Недвижимость — стоимость квадратного метра в Москве.

Государственные облигации — индекс совокупного дохода RGBITR.

Корпоративные облигации — индекс совокупного дохода IFX Cbonds.

Инфляция — данные Росстата.

Внизу указана среднегодовая доходность за 10 и 15 лет.

Ниже табличка с цифрами реальной доходности (за вычетом инфляции).

( Читать дальше )

Покупка на прорыве волатильности

- 27 декабря 2020, 13:19

- |

Рисунок 4.5 показывает результаты ежедневной покупки и продажи фьючерса на бонды по цене открытия дня на расстоянии 100 процентов величины диапазона предыдущего дня выше цены открытия для длинной позиции и 100 процентов величины диапазона предыдущего дня ниже цены открытия для короткой позиции. Защитный стоп-ордер выставляется на уровне 1500$ или 50-процентной величины диапазона предыдущего дня, вычитаемой из точки нашего входа. В то же самое время, для выхода применяется техника катапультирования (bailout) или первое после входа открытие позиции с плюсом. (стр. 185)

Сформулирую кратко ещё раз.

Покупки. Дожидаемся открытия дня. Откладываем вверх диапазон предыдущего дня и входим на этом уровне. Если в этот день нет такой цены, то не входим и завтра считаем заново. Выход по следующему открытию выше точки входа. Стоп на уровне точки входа минус половина диапазона предыдущего дня.

Продажи наоборот. Дожидаемся открытия дня. Откладываем вниз диапазон предыдущего дня и входим на этом уровне. Если в этот день нет такой цены, то не входим и завтра считаем заново. Выход по следующему открытию ниже точки входа. Стоп на уровне точки входа плюс половина диапазона предыдущего дня.

( Читать дальше )

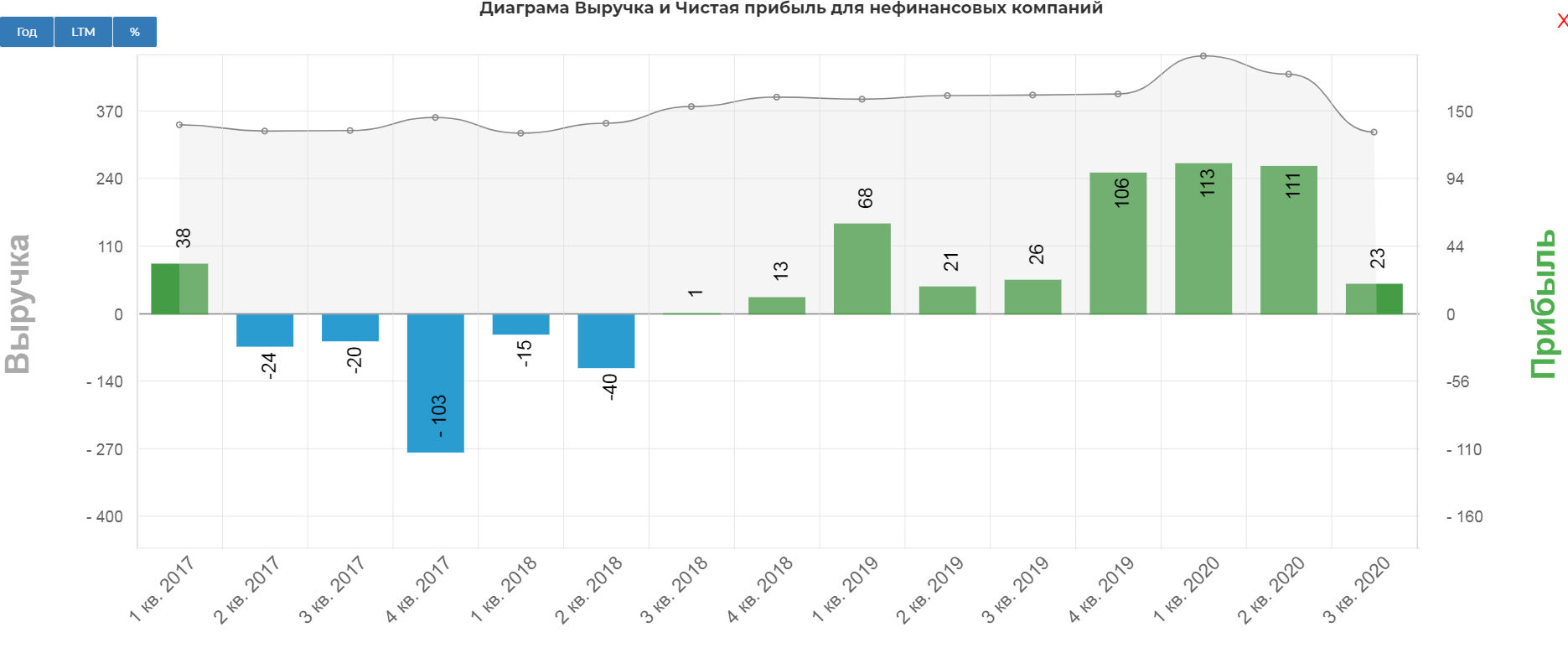

Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку.

- 17 ноября 2020, 13:21

- |

- Жека Аксельрод

Вышел противоречивый отчет. Надо отдать должное менеджменту, умеют подбирать цифры и интонации. Ранее разбирал компанию, и говорил о достаточно высокой оценке IPO, и что ребята выбрали самый идеальный момент. Тут им честь и хвала! В разборе, я также указывал на «разовость» происходящего в компании, и что аномальные показатели в будущем мы не увидим.

Оцените заголовок: «СКФ за 9 месяцев 2020 года увеличил чистую прибыль и портфель долгосрочных заказов более чем в 2 раза»

А то что выручка упала на 16% г/г, а чистая прибыль в 5 раз кв/кв как-то умолчали...

дивиденды и палим бычью ловушку." title="Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку." />

дивиденды и палим бычью ловушку." title="Совкомфлот. Обзор финансовых показателей за 3-ий квартал 2020 года. Считаем дивиденды и палим бычью ловушку." />

На этой диаграмме видно лучше. Операционная прибыль упала в два раза относительно 2кв 2020.

( Читать дальше )

Дивидендные аристократы. Прогноз на 2021-2022 гг.

- 05 ноября 2020, 11:19

- |

- Александр Шадрин

В посте про дивидендного аристократа ЛУКойла обещал привести прогноз по списку Дивидендных аристократов в 2021 и 2022 годах.

До конца 2020 года осталось всего 2 месяца, основной массив дивидендных выплат и рекомендаций до конца года уже прошел, что даёт достаточно точный прогноз по списку российских дивидендных аристократов на 2021 год, да и по 2022 году можно также построить высоковероятный прогноз, так как финансовые итоги компаний за 2020-2021 гг., и соответственно размер дивидендных выплат, уже можно спрогнозировать весьма точно.

Перед тем, как читать далее, кто не читал мои предыдущие посты по дивидендным аристократам, рекомендую их прочесть, дабы мне не повторяться по вопросам методологии отбора в список дивидендных аристократов:

1. Дивидендные аристократы США и России

( Читать дальше )

Коррекция 30% 40% 50% 60%. На пенсию в 35??? Размечтались)))

- 25 августа 2020, 17:24

- |

- Байкал

Коррекция 10%

))")

Коррекция в 10% вполне приемлема для рынка в любое время. Однако инвесторы стали настолько самоуверенны на рынке, что даже при 10%-й коррекции будет себя чувствовать не лучшим образом. Но такое снижение не вызовет нарушения бычьего тренда и только отбросит рынок назад к октябрю 2019 года.

Коррекция 20%

))")

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс