SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Swaption

вот вам и кукловод :-))

- 22 октября 2011, 12:11

- |

Специалисты университета в Цюрихе провели математический анализ связей 43 тысяч транснациональных корпораций и сделали пугающий вывод: миром правит одна гигантская «суперкорпорация». Именно она «дергает за ниточки» всемирной экономики.

Чтобы смоделировать образ глобальной корпоративной системы, эксперты обработали гигантский массив данных, отражающих отношения собственности между крупнейшими транснациональными корпорациями, пишет New Scientist.

«Реальность настолько сложна, что мы должны были отойти от догм, будь то теории заговора или теории свободного рынка, — пояснил автор исследования, теоретик комплексных систем Джеймс Глаттфельдер. — Наш анализ основан на реальных данных».

Предыдущие исследования показали, что сравнительно небольшая группа компаний и банков владеет львиной долей мирового «экономического пирога», от которого всем остальным остаются лишь крохи. Однако эти исследования упустили из виду косвенные взаимосвязи — отношения корпораций с дочерними и аффилированными компаниями.

( Читать дальше )

Чтобы смоделировать образ глобальной корпоративной системы, эксперты обработали гигантский массив данных, отражающих отношения собственности между крупнейшими транснациональными корпорациями, пишет New Scientist.

«Реальность настолько сложна, что мы должны были отойти от догм, будь то теории заговора или теории свободного рынка, — пояснил автор исследования, теоретик комплексных систем Джеймс Глаттфельдер. — Наш анализ основан на реальных данных».

Предыдущие исследования показали, что сравнительно небольшая группа компаний и банков владеет львиной долей мирового «экономического пирога», от которого всем остальным остаются лишь крохи. Однако эти исследования упустили из виду косвенные взаимосвязи — отношения корпораций с дочерними и аффилированными компаниями.

( Читать дальше )

- комментировать

- ★13

- Комментарии ( 11 )

Stock#

- 01 октября 2011, 13:33

- |

Что?

Stock# — бесплатная программная библиотека для создания торговых роботов на .NET (язык C#), аналитических программ и МТС.

Для чего?

Stock# позволяет автоматизировать работу торговли, создавать абсолютно любые стратегии: от быстрых скальперских до продолжительных позиционных.

Удобная библиотека для написания аналитических программ, индикаторов или советников.

Чем лучше?

( Читать дальше )

Stock# — бесплатная программная библиотека для создания торговых роботов на .NET (язык C#), аналитических программ и МТС.

Для чего?

Stock# позволяет автоматизировать работу торговли, создавать абсолютно любые стратегии: от быстрых скальперских до продолжительных позиционных.

Удобная библиотека для написания аналитических программ, индикаторов или советников.

Чем лучше?

- Независимая от торговых систем. Робот под одну торговую систему с минимальными изменениями переносится на другую (торговые роботы для Quik, SmartCOM, Plaza, AlfaDirect).

- Это библиотека, а не программа. Она не накладывает никаких ограничений.

- Возможность перенести робота на прямое подключение к шлюзу, не меняя логику.

- Быстрая обработка стратегий. Нет синтетических секундных задержек при работе.

( Читать дальше )

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

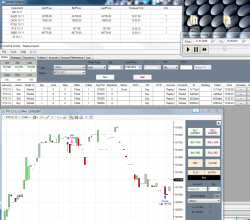

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

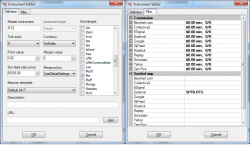

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

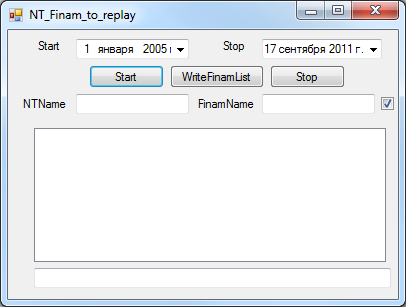

Интерфейс программы:

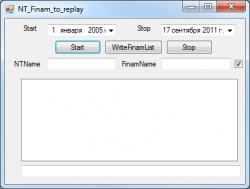

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Хотите, чтобы всегда можно было торговать в не зависимости от вашего местонахождения? Тогда читаем :)

- 08 сентября 2011, 20:22

- |

Мне часто задают вопросы каким образом технически организована моя торговля. Я торгую с любого компьютера где есть интернет, плюс, если компа под рукой нет, сделки совершаю просто с телефона (айфон, но подойдет также любой андроидоподобный)

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Итак, рецепт:

Нам понадобится

1. Компьютер. Можно недорогой, с маленьким жестким диском, но лишь бы в нем было побольше оперативной памяти (желательно от 2 до 4 Гб.

( Читать дальше )

Фрактальный анализ - в чем польза?

- 06 сентября 2011, 08:24

- |

многим конечно помогают мувинги, но подобрать параметр так же не просто. Почему например 55 а не 15? SMA или EMA? Пробой первый или после теста? в общем мувинги это хорошо, но еще лучше фракталы! Но название смущает даже меня.

( Читать дальше )

( Читать дальше )

Время торговать опционами

- 27 июля 2011, 14:57

- |

- Дмитрий Солодин

Решил разместить цикл вэбинаров Твардовского по опционам — это полноценное обучение азам опционной торговли — советую всем ознакомится — очень перспективные инструменты.

Приятного просмотра и не забудьте плюсануть тему на главную ) Спасибо.

Лекция 1.

Лекция 2. Лекция 3. Лекция 4. Лекции 5, 6, 7, 8 доступны только клиентам Ай Ти Инвест — нужно зайти в вэбкабинет и продолжить просмотр.

Приятного просмотра и не забудьте плюсануть тему на главную ) Спасибо.

Лекция 1.

Лекция 2. Лекция 3. Лекция 4. Лекции 5, 6, 7, 8 доступны только клиентам Ай Ти Инвест — нужно зайти в вэбкабинет и продолжить просмотр.

Комментарий к рынку: до цели 5000, виксы снова "взлетают", опционы роллируют....

- 11 июля 2011, 23:19

- |

На основании российского СОТ были сделаны выводы и предположения:

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

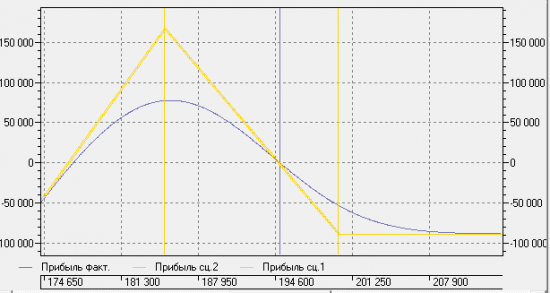

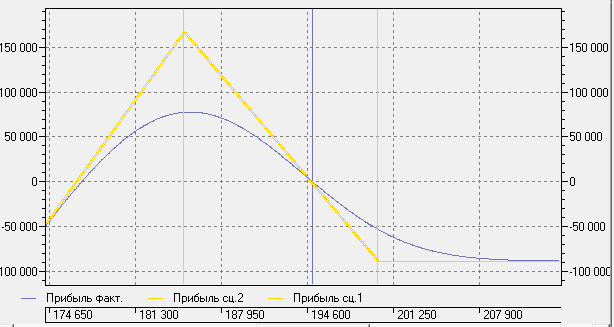

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

( Читать дальше )

1. тенденция предыдущей недели (до 1.07) продолжилась и на этой.

большая часть компаний продавала фьючерсные контракты: их количество стало превалировать над покупками. В то же самое время физлица в отличие от компаний, наоборот, увеличивают свои длинные позиции: число коротких контрактов стало меньше количества длинных.

2. также обращяет внимание продажа нефти — видимо это основный риск краткосрочно.

3. экспирация 15.07.2011 может быть на уровне 185000 (максимум по выплатам), что -5000 к текщей ТМВ (190 000).

эта возможный профиль новых открытых позиций юр.лиц (текущие и момент эксперации 15.07.2011

( Читать дальше )

Что может дать трейдеру рынка ФОРТС капитал в 1 млн. рублей?

- 07 июля 2011, 13:05

- |

Часто вот меня спрашивают — сколько надо денег на счете иметь, чтобы нормально заробатывать трейдингом?

Понятно, потребности у всех разные и все такое, но тем не менее отвечаю я обычно так: «Не менее 1 млн рублей, и это если Вы опытный трейдер, который уже способен забирать деньги с рынка»

Непосредственно перед отпуском я озвучил эту мысль на очередной встрече трейдеров, и услышал что это фигня — нереально мол с такой суммы нормально жить. Причем под нормально жить мне указали 150.000 рублей в месяц.

И решил я по возвращению с моря начать очередной эксперимент: завел отдельный счет (испытательный полигон), и завел туда 1 млн рублей.

Старт эксперимента - 6 июля 2011.

Площадка — ФОРТС.

Основной инфтрумент — фьючерсный контракт на индекс РТС.

Другие инструменты — любые инструменты ФОРТС, включая опционы.

Статистику по этому счету можно будет видеть в моем профиле, спасибо Марту за очередную фишку смарт-лаба.

Интересные моменты буду скорее всего озвучивать в блоге.

Понятно, потребности у всех разные и все такое, но тем не менее отвечаю я обычно так: «Не менее 1 млн рублей, и это если Вы опытный трейдер, который уже способен забирать деньги с рынка»

Непосредственно перед отпуском я озвучил эту мысль на очередной встрече трейдеров, и услышал что это фигня — нереально мол с такой суммы нормально жить. Причем под нормально жить мне указали 150.000 рублей в месяц.

И решил я по возвращению с моря начать очередной эксперимент: завел отдельный счет (испытательный полигон), и завел туда 1 млн рублей.

Старт эксперимента - 6 июля 2011.

Площадка — ФОРТС.

Основной инфтрумент — фьючерсный контракт на индекс РТС.

Другие инструменты — любые инструменты ФОРТС, включая опционы.

Статистику по этому счету можно будет видеть в моем профиле, спасибо Марту за очередную фишку смарт-лаба.

Интересные моменты буду скорее всего озвучивать в блоге.

Метод оценки точек экстремумов (максимумов/минимумов) на графике цен (для новичков)

- 24 мая 2011, 16:09

- |

Посадите двадцать технических

аналитиков за один стол, дайте

им один график и каждый из них

начертит уровни тренда по-своему.

Классическая фраза, которую можно прочесть

в любой книге по техническому анализу.

Действительно, за многие годы биржевой торговли методики классического технического анализа не меняются, потому что не меняется психология людей.

Тем не менее, новичку, пришедшему на фондовый рынок, в первую очередь, приходится сталкиваться именно с проблемой правильного начертания трендов, линий поддержки/сопротивления, уровней Фибоначчи.

Многим известно, что большинство вышеописанных элементов графического технического анализа строятся при помощи соединения экстремальных ценовых точек.

К примеру, для построения линии восходящего тренда необходимо соединить между собой минимумы цен, потом продлить линию до конца экрана.

Рисунок 1. (пример начертания линии тренда)

Таким образом, в основе проблемы правильного применения методов графического технического анализа лежит проблема определения экстремумов графика (максимумов/минимумов, являющихся опорными точками).

( Читать дальше )

аналитиков за один стол, дайте

им один график и каждый из них

начертит уровни тренда по-своему.

Классическая фраза, которую можно прочесть

в любой книге по техническому анализу.

Действительно, за многие годы биржевой торговли методики классического технического анализа не меняются, потому что не меняется психология людей.

Тем не менее, новичку, пришедшему на фондовый рынок, в первую очередь, приходится сталкиваться именно с проблемой правильного начертания трендов, линий поддержки/сопротивления, уровней Фибоначчи.

Многим известно, что большинство вышеописанных элементов графического технического анализа строятся при помощи соединения экстремальных ценовых точек.

К примеру, для построения линии восходящего тренда необходимо соединить между собой минимумы цен, потом продлить линию до конца экрана.

Рисунок 1. (пример начертания линии тренда)

Таким образом, в основе проблемы правильного применения методов графического технического анализа лежит проблема определения экстремумов графика (максимумов/минимумов, являющихся опорными точками).

( Читать дальше )

Написание торговых роботов. Шаги 0-2.

- 07 апреля 2011, 10:51

- |

Роботы… Как много в этом слове для уха трейдера слилось!

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

Как? Откуда? С чего начать?

Как ни банально, но для начала необходимо определиться со стратегией. Она может быть создана либо основываясь на стратегии других трейдеров (Резвяков, привет! Ударные дни легли в основу самого первого робота, который работал и зарабатывал у меня 1.5 года назад), либо — основываясь на собственных ощущениях и понимании рынка.

Мы пойдём путём наиболее логичным и, на мой взгляд, правильным — будем исследовать рынок на истории, искать и наблюдать закономерности, их тестировать. А в случае успеха — реализовывать в торговом роботе.

шаг 0 — что почитать?

1) Кургузкин А.А. Биржевой трейдинг: системный подход

Лучшая книга по системному трейдингу. Полезна всем и каждому, в независимости от вашей причастности к роботам.

Далее книги по C# — учимся программировать и готовимся к тестированию / реализации своих будущих алгоритмов:

2) Герберт Шилдт. C# 4.0 полное руководство.

3) http://msdn.microsoft.com/ru-ru/library/bb383962%28VS.90%29.aspx

4) http://msdn.microsoft.com/ru-ru/beginner/ee344863.aspx

5) http://www.youtube.com/user/geekitdevelop

Шаг 1 — поиск закономерностей:

открываем график, накладываем индикаторы (хаха), ищем индикаторы/их пересечения, которые позволят нам обнаружить начало движения / его остановку / пилу /… Собственно всё то, что может стать костяком нашего будущего робота.

Кому индикаторы не внушают доверие — начинаем анализ стакана, ленты, строим объёмные уровни, анализируем дельту — и используем всё это для того же самого — понимания и осознания как что где может работать. Вот один из примеров.

Все тут не первый год на рынке, поэтому у каждого есть свои наблюдения, которые он бы хотел протестировать.

Шаг 2 — тестирование

Для многих это первый затык, который останавливает.

Для тестирования берём либо Wealth-Lab (лучше брать версию не младше 5.0 — присутствует .Net язык C#. С помощью Wealth-Lab я умудрялся даже тестировать стратегии, основанные только на объёмах (кому интересны детали как — можно личкой / в комментах)),

либо — вариант более проффесиональный и намного лучше для будущего — библиотека Stock# (мой выбор).

Кому-то может для тестов подойдёт и TsLab. На вкус и цвет все фломастеры разные.

Для начала в любом случае советую выбрать тестировщик с визуальным редактором.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс