SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. karapuz |Газпром - а что если...??

- 04 июля 2013, 21:34

- |

Сегодня произошло историческое событие. Министр финансов РФ А. Силуанов заявил, что все госкомпании должны направлять не менее 25% чистой прибыли в дивиденды и при этом, что особенно важно, чистую прибыль считать не по РСБУ, а по МСФО.

Что будет с акциями Газпрома, если слова министра финансов не уйдут в песок и компании действительно заставят платить так, как он сказал?

Я много раз говорил, что текущие ценники акций Газпрома объясняются тем, что рынок сейчас рассматривает Газпром как компанию со стагнирующими, не растущими прибылями (и дивидендами), и, соответственно, оценивает компанию при условии стабильных дивидендных выплат. Как и прогнозировалось (мною) акции пришли на дивидендную доходность, сравнимую с европейскими аналогами. Текущий дивиденд на акцию составляет 5 р. 99 коп., дивдоходность к текущей цене (110 р.) = 5.45%.

Теперь предположим, пожелание министра финансов сбудется и Газпром начнет платить дивы в размере 25% прибыли по МСФО, а рынок не изменит своих преференций и будет продолжать оценивать Газпром тем же способом. Прибыль по МСФО-2012 составила 1 210 566 млн руб., или, в пересчете на 1 акцию, eps = 51,136 р. на акцию. Дивиденд на акцию размером 25% от прибыли по МСФО составит 51.136 х 0.25 = 12.784 р.

( Читать дальше )

Что будет с акциями Газпрома, если слова министра финансов не уйдут в песок и компании действительно заставят платить так, как он сказал?

Я много раз говорил, что текущие ценники акций Газпрома объясняются тем, что рынок сейчас рассматривает Газпром как компанию со стагнирующими, не растущими прибылями (и дивидендами), и, соответственно, оценивает компанию при условии стабильных дивидендных выплат. Как и прогнозировалось (мною) акции пришли на дивидендную доходность, сравнимую с европейскими аналогами. Текущий дивиденд на акцию составляет 5 р. 99 коп., дивдоходность к текущей цене (110 р.) = 5.45%.

Теперь предположим, пожелание министра финансов сбудется и Газпром начнет платить дивы в размере 25% прибыли по МСФО, а рынок не изменит своих преференций и будет продолжать оценивать Газпром тем же способом. Прибыль по МСФО-2012 составила 1 210 566 млн руб., или, в пересчете на 1 акцию, eps = 51,136 р. на акцию. Дивиденд на акцию размером 25% от прибыли по МСФО составит 51.136 х 0.25 = 12.784 р.

( Читать дальше )

- комментировать

- ★5

- Комментарии ( 29 )

Блог им. karapuz |Правда про Газпром

- 14 апреля 2013, 18:59

- |

Честно говоря, совершенно надоели безосновательные и голословные утверждения про «фундаментальную недооцененность» Газпрома. Предлагаю вам посмотреть на то, как оценены мировые аналоги — интегрированные компании, существенную долю выручки которых составляет природный газ.

Как видно из следующей картинки — по такому параметры как дивидендная доходность, акции Газпрома оценены ничуть не хуже, чем акции Total SA, BP, Statoil, Shell. Все компании, показавшие в 2012 г. СНИЖЕНИЕ EPS (отражено на диаграмме по горизонтальной оси) торгуются на рынках примерно с такой же дивдоходностью. Исключение составляет Exxon Mobil — компания увеличила EPS за 2012 г. и торгуется с существенно более низкой дивдохой.

На самом деле, если исходить из простого линейного приближения к аналогам и размера дивидендов 5.96 рублей на акцию за 2012 год, то акции Газпрома даже ПЕРЕОЦЕНЕНЫ и, если исходить из оценки аналогов, должны торговаться с дивдохой около 5.5%, то есть

( Читать дальше )

Как видно из следующей картинки — по такому параметры как дивидендная доходность, акции Газпрома оценены ничуть не хуже, чем акции Total SA, BP, Statoil, Shell. Все компании, показавшие в 2012 г. СНИЖЕНИЕ EPS (отражено на диаграмме по горизонтальной оси) торгуются на рынках примерно с такой же дивдоходностью. Исключение составляет Exxon Mobil — компания увеличила EPS за 2012 г. и торгуется с существенно более низкой дивдохой.

На самом деле, если исходить из простого линейного приближения к аналогам и размера дивидендов 5.96 рублей на акцию за 2012 год, то акции Газпрома даже ПЕРЕОЦЕНЕНЫ и, если исходить из оценки аналогов, должны торговаться с дивдохой около 5.5%, то есть

( Читать дальше )

Блог им. karapuz |Тиграм не докладывают мяса или что нужно, чтобы акции Газпрома стали из УГ конфеткой

- 03 апреля 2013, 15:28

- |

Я не буду говорить, про воровство капекса. Не буду говорить, про неэффективность инвестиций. Не буду говорить про «сланцевую революцию». Скажу только одну очень простую вещь: ХВАТИТ НА%%ЫВАТЬ АКЦИОНЕРОВ! И начать нужно с полного перехода на международные стандарты финансовой отчетности, хотя бы начать платить дивиденды с прибыли по МСФО, а не по «усеченному» РСБУ, не учитывающему консолидированные результаты всей группы в целом.

Если кому-то кажется, что разница в стандартах учета не существенна — посмотрите на картинку. На самом деле, если бы Газпром платил дивиденды с прибыли по МСФО, то они были бы в 2 раза выше! А в иные годы — в 3-4 раза!

Хотите, чтобы рыночная капитализация вашей компании отражала реальность её хозяйственной деятельности, господин Миллер? Начните с отражения реальности в дивидендных выплатах. А то у вас — буквально — в прямом смысле —

( Читать дальше )

Если кому-то кажется, что разница в стандартах учета не существенна — посмотрите на картинку. На самом деле, если бы Газпром платил дивиденды с прибыли по МСФО, то они были бы в 2 раза выше! А в иные годы — в 3-4 раза!

Хотите, чтобы рыночная капитализация вашей компании отражала реальность её хозяйственной деятельности, господин Миллер? Начните с отражения реальности в дивидендных выплатах. А то у вас — буквально — в прямом смысле —

( Читать дальше )

Блог им. karapuz |Значение fiscal cliff или почему S&P будет 1200, а не 1600

- 06 октября 2012, 20:34

- |

Кроме прочего, приближающийся fiscal cliff означает отмену льготного налога на дивиденды. До налоговой реформы Буша-младшего, до 2003 г., налог на дивиденды в США составлял от 35% до 40% и выше в зависимости от дохода. Буш-младший ввёл плоскую шкалу налогообложения и с дивидендов стали брать 15%-ный налог.

Если не будет принято никаких изменений, то со следующего года налоговые послабления Буша должны перестать действовать, то есть налоги должны вернуться на уровень 2002-2003 гг.

Даже если не брать в расчет увеличение других налогов (которое тоже будет, если Конгресс США и правительство не передумают), только возврат прежних уровней налогов на дивиденды сам по себе должен привести к более высокой «премии за риск» рынка акций и переоценке. Которая может наступить внезапно.

Расчеты Асвата Дамодарана показывают, что при прочих равных влияние возврата старых налогов на дивиденды

( Читать дальше )

Если не будет принято никаких изменений, то со следующего года налоговые послабления Буша должны перестать действовать, то есть налоги должны вернуться на уровень 2002-2003 гг.

Даже если не брать в расчет увеличение других налогов (которое тоже будет, если Конгресс США и правительство не передумают), только возврат прежних уровней налогов на дивиденды сам по себе должен привести к более высокой «премии за риск» рынка акций и переоценке. Которая может наступить внезапно.

Расчеты Асвата Дамодарана показывают, что при прочих равных влияние возврата старых налогов на дивиденды

( Читать дальше )

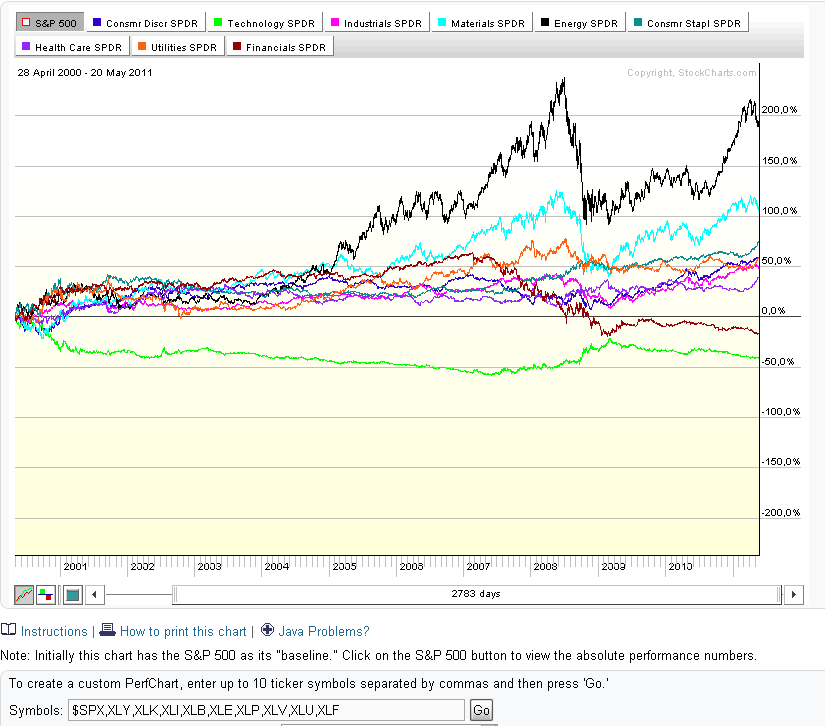

Блог им. karapuz |Забыть об инвестициях на рынке акций? Забудьте лучше блог spydell'а!

- 22 мая 2011, 11:14

- |

Наш ответ Чебмерлену. Ниже приведены performance секторов американского рынка, доступных для инвестирования через соответствующие ETF. Без труда можно увидеть, что «потерянное десятилетие» инвесторов, о котором нам так часто пишут популярные блоггеры и горе-журналисты, потеряно было далеко не для всех. А только для тех, кто инвестировал в financials или technology в 2000 г. (речь о секторах целиком). Или в широкий индекс типа S&P500. Да и те уже вернули свои деньги, с учетом дивидендов.

Energy, Materials дали более чем 100% роста курсовой стоимости за 10 лет (и это без дивдохи! не забываем о ней). Потребсектор и industrials — чистых 50% (без дивдохи, опять же). К слову, дивидендная доходность — это 40%-50% total return S&P500 в долгосрочке.

В общем, «потерянным» это десятилетие было далеко не для всех. А на самом деле это было десятилетие сдутия пузырей в финансовом и технологическом секторе (да и то есть отдельные успешные истории). Всё остальное росло и расцветало.

Вывод: инсинуации по поводу бессмысленности долгосрочного инвестирования и призывы к отказу от него в пользу краткосрочных спекуляций должны остаться на совести их авторов. Общеизвестно, что краткосрочные спекулянты теряют деньги намного чаще — подумайте, к чему вы призываете людей.

( Читать дальше )

Energy, Materials дали более чем 100% роста курсовой стоимости за 10 лет (и это без дивдохи! не забываем о ней). Потребсектор и industrials — чистых 50% (без дивдохи, опять же). К слову, дивидендная доходность — это 40%-50% total return S&P500 в долгосрочке.

В общем, «потерянным» это десятилетие было далеко не для всех. А на самом деле это было десятилетие сдутия пузырей в финансовом и технологическом секторе (да и то есть отдельные успешные истории). Всё остальное росло и расцветало.

Вывод: инсинуации по поводу бессмысленности долгосрочного инвестирования и призывы к отказу от него в пользу краткосрочных спекуляций должны остаться на совести их авторов. Общеизвестно, что краткосрочные спекулянты теряют деньги намного чаще — подумайте, к чему вы призываете людей.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс