SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

dr-mart |Народ советует шортить металлургов

- 23 октября 2018, 17:02

- |

- Тимофей Мартынов

14 сентября РДВ писал о том, что металлурги находятся на пике цикла.

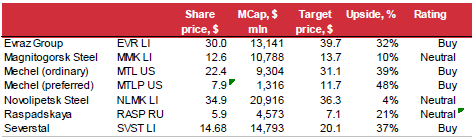

На прошлой неделе Атон проводил День Инвестора стального сектора. Во встрече участвовали Северсталь, ТМК, ММК и Евраз.

Металлурги подтвердили опасения источников РДВ. Представители компаний признали, что цикл в секторе достиг пика и ждут падения рентабельности.

Шорт металлургов — один из самых перспективных трейдов на горизонте 3-6 мес. Так считают сразу несколько управляющих, опрошенных РДВ.

( Читать дальше )

- комментировать

- ★3

- Комментарии ( 18 )

dr-mart |Что я думаю по поводу Белоусовщины?

- 13 августа 2018, 17:17

- |

- Тимофей Мартынов

Моё личное мнение заключается в том, что налоговую нагрузку так или иначе надо выравнивать для всех сырьевых компаний. Я давно недоумевал, почему такая диспропорция между налогообложением нефтянки и, например, ГМК Норильский Никель. Сейчас, когда правительство зажимает повсюду гайки так, что даже у электората яйки начинают трещать от посинения, мера повышения нагрузки выглядит вполне реалистичной.

[Чтобы построить таблицу рентабельности EBITDA для выбранных секторов можно воспользоваться сервисом фундаментального анализа на смартлаб].

Механизм изъятия, предложенный Белоусовым — это пробный шар. Проверка реакции, сбор обратной связи. Думаю, конечный механизм будет изменен, на более тонкий и индивидуальный. Рейтинг Путина начиная с мая резко упал из-за грядущего повышения налогов на население и повышение пенсионного возраста:

На смартлабе мы считаем индекс доверия к политическому руководству страны (ссылка). В августе он опустился до минимальной величины за всю почти 5 летнюю историю индикатора. Данный субиндекс в существенной степени коррелируют с данными опроса ФОМ.

Наше население естественным образом считает, что платить ни за что не должно, поскольку в стране есть нефть и газ, пусть оно и платит за всех. Поэтому перегрузка части запланированных Путиным расходов на добывающие компании может несколько поправить ситуацию. Например если Белоусову в самом деле удастся обложить данью металлургов, то эффект будет сопоставим с эффектом повышения НДС (500млрд-дань, 600 млрд — ндс).

Если наши додумаются-таки повысить налоги, то очевидным образом введение допналогов на указанные компании высокой рентабельности совпадет в будущем с окончанием благоприятного цикла в экономике, что приведет к еще более быстрому падению доходностей.

Я уже писал, что рынок не дешевый, писал в последнем мозговике, что стальной сектор сейчас покупать опасно. А с появлением этих новостей, рисков для долгосрочных инвесторов становится ещё больше.

[Чтобы построить таблицу рентабельности EBITDA для выбранных секторов можно воспользоваться сервисом фундаментального анализа на смартлаб].

Механизм изъятия, предложенный Белоусовым — это пробный шар. Проверка реакции, сбор обратной связи. Думаю, конечный механизм будет изменен, на более тонкий и индивидуальный. Рейтинг Путина начиная с мая резко упал из-за грядущего повышения налогов на население и повышение пенсионного возраста:

На смартлабе мы считаем индекс доверия к политическому руководству страны (ссылка). В августе он опустился до минимальной величины за всю почти 5 летнюю историю индикатора. Данный субиндекс в существенной степени коррелируют с данными опроса ФОМ.

Наше население естественным образом считает, что платить ни за что не должно, поскольку в стране есть нефть и газ, пусть оно и платит за всех. Поэтому перегрузка части запланированных Путиным расходов на добывающие компании может несколько поправить ситуацию. Например если Белоусову в самом деле удастся обложить данью металлургов, то эффект будет сопоставим с эффектом повышения НДС (500млрд-дань, 600 млрд — ндс).

Если наши додумаются-таки повысить налоги, то очевидным образом введение допналогов на указанные компании высокой рентабельности совпадет в будущем с окончанием благоприятного цикла в экономике, что приведет к еще более быстрому падению доходностей.

Я уже писал, что рынок не дешевый, писал в последнем мозговике, что стальной сектор сейчас покупать опасно. А с появлением этих новостей, рисков для долгосрочных инвесторов становится ещё больше.

dr-mart |Фундаментальный анализ российских металлургических компаний

- 11 июня 2017, 18:28

- |

- Тимофей Мартынов

Заходим в фундаментальный анализ на смартлабе, и выбираем металлургический сектор.

Вот что у нас получается:

Как мы видим, у нас из классических металлургов самая дорогая компания — это НЛМК.

Долговая нагрузка у всех чернометаллургов нормальная, кроме Мечела.

Больше всех прибыли зарабатывает Северсталь: 102 млрд (2016), далее ММК 73 млрд.

Самая большая дивдоходность у ВСМПО Ависма (14,6%), далее Северсталь (11,2%)

ВСМПО и НЛМК больше всех пустили прибыли на дивиденды (96% и 91%).

у ВСМПО самая большая рентабельность EBITDA = 46%

У ММК и Северстали 2 и 3 место: 34 и 33%

у ММК — самый маленький долг — EV/EBITDA=0,1

Никогда не понимал, почему ММК так дешев по отношению ко всем металлургам, хотя по прибыльности не уступает...

Видимо, дело в дивдоходности, которая ниже чем у остальных.

А так конечно, надо понимать, что эти цифры = это повод посмотреть внимательнее на ту или иную компанию, чтобы изучить ее более досконально.

Предыдущие посты по теме:

Фундаментальный анализ акций на смартлабе: нефтегазовая отрасль (01.05.17)

Онлайн рейтинг самых дорогих генерирующих компаний России на смартлабе! (18.05.17)

Фундаментальный анализ банков (29.05.17).

Вот что у нас получается:

Как мы видим, у нас из классических металлургов самая дорогая компания — это НЛМК.

Долговая нагрузка у всех чернометаллургов нормальная, кроме Мечела.

Больше всех прибыли зарабатывает Северсталь: 102 млрд (2016), далее ММК 73 млрд.

Самая большая дивдоходность у ВСМПО Ависма (14,6%), далее Северсталь (11,2%)

ВСМПО и НЛМК больше всех пустили прибыли на дивиденды (96% и 91%).

у ВСМПО самая большая рентабельность EBITDA = 46%

У ММК и Северстали 2 и 3 место: 34 и 33%

у ММК — самый маленький долг — EV/EBITDA=0,1

Никогда не понимал, почему ММК так дешев по отношению ко всем металлургам, хотя по прибыльности не уступает...

Видимо, дело в дивдоходности, которая ниже чем у остальных.

А так конечно, надо понимать, что эти цифры = это повод посмотреть внимательнее на ту или иную компанию, чтобы изучить ее более досконально.

Предыдущие посты по теме:

Фундаментальный анализ акций на смартлабе: нефтегазовая отрасль (01.05.17)

Онлайн рейтинг самых дорогих генерирующих компаний России на смартлабе! (18.05.17)

Фундаментальный анализ банков (29.05.17).

dr-mart |Северсталь, фундаментальный анализ.

- 14 ноября 2013, 22:19

- |

- Тимофей Мартынов

предупреждение: все рассуждения с точки зрения инвестиций на горизонте 5 лет и и выше.

Сегодня Северсталь отчиталась за 9 мес. Результаты в таблице:

http://www.severstal.com/rus/media/news/document11456.phtml

http://www.severstal.com/rus/media/news/document11456.phtml

Основной вопрос по долгосрочным инвестициям в металлургический сектор я бы сформулировал так:

Будет ли в Китае на интервале 5 лет циклический downturn? Судя по тому, что в Китае до сих пор активно набирали процессы левериджинга, то вполне возможно, что на рынке недвижимости и строительства случится какой-то коллапс за это время. Признаюсь, я в этом вопросе совсем не специалист, но я допускаю такую возможность.

( Читать дальше )

Сегодня Северсталь отчиталась за 9 мес. Результаты в таблице:

http://www.severstal.com/rus/media/news/document11456.phtml

http://www.severstal.com/rus/media/news/document11456.phtmlОсновной вопрос по долгосрочным инвестициям в металлургический сектор я бы сформулировал так:

Будет ли в Китае на интервале 5 лет циклический downturn? Судя по тому, что в Китае до сих пор активно набирали процессы левериджинга, то вполне возможно, что на рынке недвижимости и строительства случится какой-то коллапс за это время. Признаюсь, я в этом вопросе совсем не специалист, но я допускаю такую возможность.

( Читать дальше )

dr-mart |Стратегия: апрель

- 01 апреля 2013, 14:07

- |

- Тимофей Мартынов

Пока стоит честно признать, что стратег из меня никакой. Но моя задача сейчас — не блистать прогнозами, а вырабатывать механизм их построения и отработки. И самая важная часть тут — работа над ошибками.

прошлые идеи:

Итак, я напомню, что в целом я был настроен оптимистично относительно рынков, полагая, что активные кризисы закончились (а вместе с ними и резко упала вероятность tail riskов). Одна из главных идей в стабильных условиях — это грамотный выбор акций, потому что если волатильность на индексах будет небольшой, то в акциях иногда идеи все же будут возникать. Вью был подкреплен апрельскими коллами со страйком 160, который сейчас уже на 21 тыс пунктов вне денег и вероятность их положительного исполнения я оцениваю как ноль.

причина ошибки

Если смотреть на динамику S&P500, то мой стратегический вью скорее верный, чем неверный. НО основный просчет в том, что я отождествлял позитивную динамику SP и РФР, никак не думая, что гэп между этими рынками может вырасти до таких немыслимых величин.

Причем, слабость российского рынка началась еще в феврале, я это признавал в стратегии на март, где и приводил причины слабости, но все же думал, это рынок уже достаточно скорректировался.

Если посмотреть правде глаза, то мы как имели, так и имеем (помимо кипра):

За всю 10-летнюю историю моего присутствия на фондовом рынке картины подобной тому что мы наблюдаем сейчас почти не было.

( Читать дальше )

прошлые идеи:

Итак, я напомню, что в целом я был настроен оптимистично относительно рынков, полагая, что активные кризисы закончились (а вместе с ними и резко упала вероятность tail riskов). Одна из главных идей в стабильных условиях — это грамотный выбор акций, потому что если волатильность на индексах будет небольшой, то в акциях иногда идеи все же будут возникать. Вью был подкреплен апрельскими коллами со страйком 160, который сейчас уже на 21 тыс пунктов вне денег и вероятность их положительного исполнения я оцениваю как ноль.

причина ошибки

Если смотреть на динамику S&P500, то мой стратегический вью скорее верный, чем неверный. НО основный просчет в том, что я отождествлял позитивную динамику SP и РФР, никак не думая, что гэп между этими рынками может вырасти до таких немыслимых величин.

Причем, слабость российского рынка началась еще в феврале, я это признавал в стратегии на март, где и приводил причины слабости, но все же думал, это рынок уже достаточно скорректировался.

Если посмотреть правде глаза, то мы как имели, так и имеем (помимо кипра):

- слабые и ослабевающие макро-показатели

- относительно сильный рубль, который снижает конкурентоспособность экспортеров

- слабую и ослабевающую Европу

- слабые сырьевые рынки

- растущую энергетическую независимость США

- я торгую тем инструментом, интерес к которому сильно снизился

- я отождествлял по привычке динамики S&P500 и RTSI и соотв прогнозы по ним

- S&P500 и RTSI разошлись слишком сильно (выходит за рамки моего опыта)

- я признал очевидную слабость фртс, но при этом жаждил отскока, веря в стабильность текущего состояния рынков

За всю 10-летнюю историю моего присутствия на фондовом рынке картины подобной тому что мы наблюдаем сейчас почти не было.

( Читать дальше )

dr-mart |Стратегия, металлургический сектор

- 28 февраля 2013, 10:14

- |

- Тимофей Мартынов

Забавно, но мои посты по стратегии не вызывают обсуждения, которое мне хотелось бы чтобы было. В целом могу понять как должен расстраиваться и Дмитрий Шагардин, который пишет записи с очень высоким уровнем добавленной стоимости, а их никто не комментирует.

Вот вчера Дмитрий написал серьезный пост про погашение LTRO а там всего два комментария и те просто с благодарностями. А обсуждения нет.

Хотя в общем это объяснимо. Потому что те серьезные люди, которые могли бы что-то прокомментировать, наверное просто слишком заняты, поэтому в лучшем случае просто читают.

------------------------------------

Окей, позавчера я писал о глобальных трендах, которые я прозевал. Одна из тем: непонятный мне подъем металлургического сектора и последующий его слив.

динамика стальных и горнодобывающих компаний (стальной ETF — SLX).

Почему сектор интересен?

Первичные мои версии были такие:

Вывод:

Почему?

посмотрим состав индекса и почитаем отчеты компаний входящих в сеткор, а потом еще и новости по ним посмотрим:

( Читать дальше )

Вот вчера Дмитрий написал серьезный пост про погашение LTRO а там всего два комментария и те просто с благодарностями. А обсуждения нет.

Хотя в общем это объяснимо. Потому что те серьезные люди, которые могли бы что-то прокомментировать, наверное просто слишком заняты, поэтому в лучшем случае просто читают.

------------------------------------

Окей, позавчера я писал о глобальных трендах, которые я прозевал. Одна из тем: непонятный мне подъем металлургического сектора и последующий его слив.

динамика стальных и горнодобывающих компаний (стальной ETF — SLX).

Почему сектор интересен?

- дешев на первый взгляд относительно своих хаев

- может является индикатором для всего рынка?

Первичные мои версии были такие:

- сектор как был так и остается волатилен

- сектор цикличен а начала экономического цикла в глоб экономике не видно

- сектор по сути случайно колеблется у дна с 2009 года

Вывод:

- общее состояние стального сектора таково, что любой рост акций стальных компаний будет неустойчив (доказательство ниже)

- если и брать металлургию, то лучше сырье, чем сталь

- несколько месяцев идет подъем цен на жел руду

Почему?

посмотрим состав индекса и почитаем отчеты компаний входящих в сеткор, а потом еще и новости по ним посмотрим:

( Читать дальше )

dr-mart |Гайский ГОК, Учалинский ГОК, Коршуновский ГОК потенциал роста 43-60%

- 25 февраля 2011, 12:43

- |

- Тимофей Мартынов

RMG Securities: горно-обогатительные комбинаты недооценены.

Гайский ГОК

- Текущие цены на сырье, производственные планы, корпоративные события не отражены в ценах акций этих компаний.

- Производители жел руды работают сейчас с макс загрузкой

- На рынке меди дефицит

Гайский ГОК

- модернизация увел мощности на 14%

- к 2013 ожидается рост мощностей на 25%

- Дисконт акций к аналогам составляет 60-80%

- Потенциал 60% даже с учетом дисконта 50%

- Дисконт из-за непрозрачности, рисков корп управления

- В 2011 ожидается рекордная прибыль

- Резервы текущего месторождения практически исчерпаны

- Надо разрабатывать новые три

- Зависим от цена на медь

- Фаворит, цель $3712

- Акции торгуются с дисконтом 50-80%

- Сильный рост фин показателей за 2010

- Дочка Мечела. Драйвер — ожидающееся IPO Мечел-Майнинг

dr-mart |2010-10-26

- 26 октября 2010, 00:00

- |

- Тимофей Мартынов

Nomura: Мечел-преф — потенциал роста 48%. Дивидендная доходность может составить 12% по итогам 2010.

А вот Банк Москвы, считает что наибольший потенциал (62%) сейчас присутствует в ВСМПО-Ависма, так как компания имеет относительно устойчивый к изменению спроса со стороны Китая бизнес.

А вот Банк Москвы, считает что наибольший потенциал (62%) сейчас присутствует в ВСМПО-Ависма, так как компания имеет относительно устойчивый к изменению спроса со стороны Китая бизнес.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс