SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. OM77 |Сегодня мы прошли USDRUB VOL KICK ASS (30.10.2014)

- 20 июля 2015, 13:06

- |

Вола в нац валюте неуклонно снижается (нижний график). Снижение идет и в реалайзд и в опционной воле.

") +

+

")

( Читать дальше )

") +

+")

( Читать дальше )

- комментировать

- ★4

- Комментарии ( 18 )

Блог им. OM77 |Фьючерс на индекс волатильности российского рынка RVI. Часть Первая.

- 10 июля 2014, 17:54

- |

Этот пост посвящен фьючерсу на российский индекс волатильности RVI Московской Биржи.

К моменту написания поста фьючерс еще не запущен (торги не проводятся). Однако индекс RVI уже рассчитывается — его текущее значение, исторические данные, методику расчета и проч. можно найти на сайте биржи. На сайте также можно ознакомиться со Спецификацией Фьючерсного контракта на волатильность российского рынка.

Подробно о методике расчета индекса RVI читайте в моем предыдущем посте RVI – Russian Volatility Index.

Основные пункты Спецификации фьючерса на RVI

1. Базовый актив

Базовым активом Контракта является волатильность российского рынка. В целях настоящей Спецификации под Волатильностью понимается показатель, отражающий рыночную оценку будущего колебания значений Индекса РТС — приводится в Спецификации.

( Читать дальше )

К моменту написания поста фьючерс еще не запущен (торги не проводятся). Однако индекс RVI уже рассчитывается — его текущее значение, исторические данные, методику расчета и проч. можно найти на сайте биржи. На сайте также можно ознакомиться со Спецификацией Фьючерсного контракта на волатильность российского рынка.

Подробно о методике расчета индекса RVI читайте в моем предыдущем посте RVI – Russian Volatility Index.

Основные пункты Спецификации фьючерса на RVI

1. Базовый актив

Базовым активом Контракта является волатильность российского рынка. В целях настоящей Спецификации под Волатильностью понимается показатель, отражающий рыночную оценку будущего колебания значений Индекса РТС — приводится в Спецификации.

( Читать дальше )

Блог им. OM77 |Measuring Historical Volatility

- 23 июня 2014, 16:20

- |

Вычисление подразумеваемой (implied) волатильности – задача хоть и не тривиальная (требуется знание численных методов), но весьма простая. К тому же мы всегда имеем уникальное единственное решение – значение волатильности для заданного опциона. С исторической (historical) волатильноcтью дела обстоят несколько сложнее. Количество наблюдений, участвующих в расчетах, и метод ee оценки оказывают сильное влияние на конечный результат.

За основу данного поста взят материал из моей статьи в Financial One.

Рассмотрим основные методы оценки исторической волатильности и разберем их особенности.

В срочной секции Московской Биржи активно торгуются фьючерсы на обменный курс доллара США к рублю и опционы на этот контракт. В последнее время волатильность данного фьючерсного контракта возросла. Оценим его историческую волатильность.

Так как срочный контракт имеет ограниченный срок обращения, заменим его спотовым активом – валютной парой USD/RUB. Корреляция этих активов крайне высока. Для учета разницы во времени торгов будем использовать внутридневные цены только из временного интервала, соответствующего дневной торговой сессии на срочном рынке Московской биржи – с 10:00 до 18:45. Для этих данных вычислим дневные цены: open (O), high (H), low (L), close (C ) – и будем использовать полученные данные для расчета исторической волатильности.

( Читать дальше )

За основу данного поста взят материал из моей статьи в Financial One.

Рассмотрим основные методы оценки исторической волатильности и разберем их особенности.

В срочной секции Московской Биржи активно торгуются фьючерсы на обменный курс доллара США к рублю и опционы на этот контракт. В последнее время волатильность данного фьючерсного контракта возросла. Оценим его историческую волатильность.

Так как срочный контракт имеет ограниченный срок обращения, заменим его спотовым активом – валютной парой USD/RUB. Корреляция этих активов крайне высока. Для учета разницы во времени торгов будем использовать внутридневные цены только из временного интервала, соответствующего дневной торговой сессии на срочном рынке Московской биржи – с 10:00 до 18:45. Для этих данных вычислим дневные цены: open (O), high (H), low (L), close (C ) – и будем использовать полученные данные для расчета исторической волатильности.

( Читать дальше )

Блог им. OM77 |Returns vs Volatility (Attention! The article has the formula!)

- 14 мая 2013, 10:53

- |

Финансовые временные ряды помимо толстых хвостов в распределении доходностей часто демонстрирует так называемый эффект левериджа: когда волатильность возрастает со снижением рынка и, наоборот, снижается, когда рынок растет.

Влияет ли данный эффект на стоимость опционов? Попробуем разобраться.

Для этого, для начала, посчитаем коэффициент корреляции Пирсона для рядов однодневных доходностей и волатильности «на центральном страйке». Будем использовать рыночные данные для фьючерса на индекс РТС и его опционов (3/2010 — 5/2013). Причем будем рассматривать только опционы, до экспирации которых осталось от 45 до 5 календарных дней. Доходности будем получать по формуле: ret[t] = log(S[t]/S[t-1]). Волатильность «на центральном страйке» будем определять как IV0[t] = f(par[t], x=0), где par[t] — вектор параметров функции f, описывающей рыночную улыбку на конец торгового дня t; x = log(K/S) — «денежность» опциона со страйком K при цене базового актива S.

Т.о. перед нами два ряда ежедневных логарифмических доходностей: ret[t] = log(S[t]/S[t-1]) и rvol[t] = log(IV0[t]/IV0[t-1]).

( Читать дальше )

Влияет ли данный эффект на стоимость опционов? Попробуем разобраться.

Для этого, для начала, посчитаем коэффициент корреляции Пирсона для рядов однодневных доходностей и волатильности «на центральном страйке». Будем использовать рыночные данные для фьючерса на индекс РТС и его опционов (3/2010 — 5/2013). Причем будем рассматривать только опционы, до экспирации которых осталось от 45 до 5 календарных дней. Доходности будем получать по формуле: ret[t] = log(S[t]/S[t-1]). Волатильность «на центральном страйке» будем определять как IV0[t] = f(par[t], x=0), где par[t] — вектор параметров функции f, описывающей рыночную улыбку на конец торгового дня t; x = log(K/S) — «денежность» опциона со страйком K при цене базового актива S.

Т.о. перед нами два ряда ежедневных логарифмических доходностей: ret[t] = log(S[t]/S[t-1]) и rvol[t] = log(IV0[t]/IV0[t-1]).

( Читать дальше )

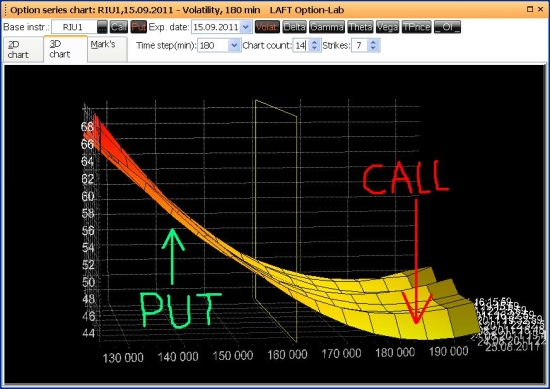

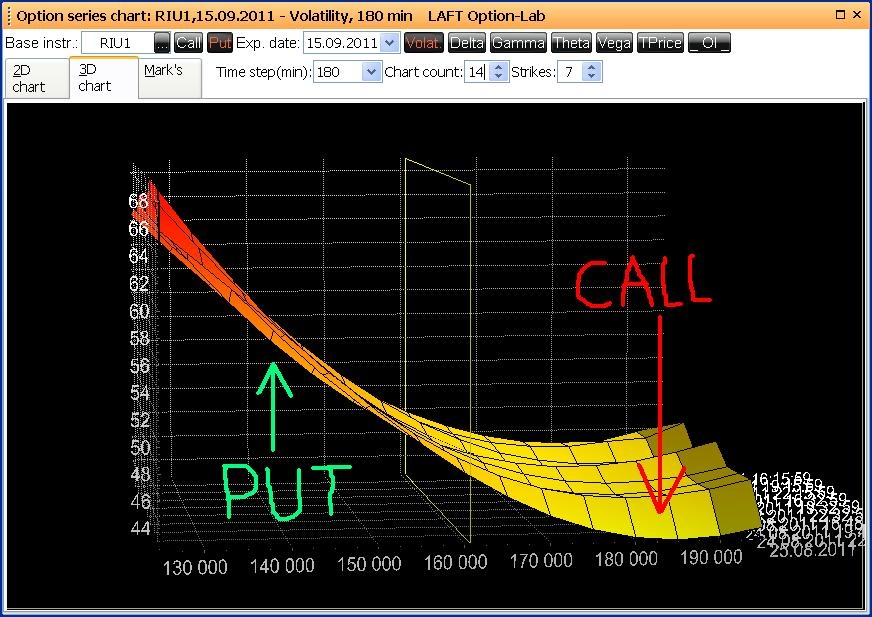

Блог им. OM77 |Учимся торговать опционами. Анализируем улыбку волатильности

- 25 августа 2011, 13:06

- |

Сегодня я хочу обратить ваше внимание на изменения, произошедшие на днях в улыбке волатильности.

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

( Читать дальше )

Для начала посмотрим на 3D-график улыбки:

Что мы видим: улыбка сильнее наклонилась вправо, т.е. стоимость коллов в волатильностях уменьшилась, стоимость путов либо не изменилась, либо чуть выросла.

Посмотрим на правую (call-овую) часть улыбки:

Максимальные объемы сегодня проходят по страйкм: 160, 165, потом 170 — 180. Причем офера в 160 страйке расположились ниже кривой волатильности, а биды в 175 и 180 страйке — выше кривой волатильности. Т.о. наблюдаются продажи 165 коллов и покупки 175 и 180.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- шорт

- экономика

- юмор

- яндекс