пишет

t.me/marketinvestnews/368

⚠️🇷🇺#CHMF #MAGN #NLMK

Может быть, штрафы в отношении металлургов будут больше, чем по Google — глава ФАС Максим Шаскольский

Роман Ранний, Чето ММК самая стремная из них))

пишет

t.me/marketinvestnews/368

⚠️🇷🇺#CHMF #MAGN #NLMK

Может быть, штрафы в отношении металлургов будут больше, чем по Google — глава ФАС Максим Шаскольский

Начались танцы с бубном! Новость на 21 миллион всего.

Сергей Казаченко, откуда новость?

пишет

t.me/marketinvestnews/362

🇷🇺#VTBR

ИНТЕРФАКС — «КИТ Финанс Брокер» рекомендует покупать акции ВТБ с целевой ценой 0,065 руб. за штуку, сообщается в обзоре инвесткомпании.

«Банк идёт по годовой прибыли с опережением, в связи с чем менеджмент повысил ожидания по прибыли за 2021г до 310 млрд руб. Чистые комиссионные доходы продолжили расти опережающими темпами на фоне стабильно увеличивающегося объема комиссий за распространение страховых продуктов и комиссий брокерского бизнеса. У группы ВТБ есть возможность в будущем высвободить резервы, которые она создавала в 2020г, так как банк этого ни разу не делал в 2021г», — отмечает аналитик Дмитрий Баженов.

Прогноз эксперта по дивидендам на 2021г, в связи с вышеперечисленным, составит 0,006 руб. Текущая дивидендная доходность акций составляет 13%.

«Кроме этого, нужно помнить, специфика структуры акционерного капитала ВТБ приводит к тому, что величина абсолютных выплат на акцию тем больше, чем дороже будет стоить акция, так как дивполитикой таргетируется равная доходность обыкновенных и привилегированных акций. Также менеджмент заявил, что разделит выплату дивидендов на 2 транша. Несмотря на нюансы с дивидендами, мы рекомендуем покупать акции ВТБ с целью 0,065 руб.», — указывает Баженов.

📈ЛСР лучше рынка после увеличения доли Молчанова А.Ю.

📈ЛСР +0.8% Поддержку оказывает увеличение доли мажоритарного акционера Молчанова Андрея Юрьевича. Член СД Молчанов А.Ю. 22.12.2021, купил акции ЛСР👉 Доля до сущ. факта: 50,33% Доля после сущ. факта: 55,54%

Авто-репост. Читать в блоге >>>

пишет

t.me/marketinvestnews/360

🇷🇺#SBERP

ИНТЕРФАКС — «КИТ Финанс Брокер» рекомендует покупать привилегированные акции Сбербанка (MOEX: SBER) с целью 330 руб. за штуку, говорится в обзоре инвесткомпании.

«Сбербанк продолжает демонстрировать положительную динамику финансовых показателей, зарабатывая больше 100 млрд руб. чистой прибыли в месяц. Кроме этого, банк становится компанией роста благодаря широкой диверсификации IT направлений — это, в свою очередь, окажет поддержку финпокзателям в будущем. Несмотря на высокую базу 2021г, мы ждём дальнейшего роста чистой прибыли в следующем году, несмотря на потенциальное снижение маржи банка», — отмечает аналитик Дмитрий Баженов.

Также одной из точек роста, по мнению эксперта, может стать высвобождение резервов, которые были сформированы в 2020г. Сформированные резервы окажут положительное влияние на доходы банка в будущих периодах.

Баженов напоминает, что в начале декабря 2021г Герман Греф сообщил, что по итогам 2021г банк заработает чистую прибыль в диапазоне 1,2-1,24 трлн руб., — это совпадает с ожиданиями эксперта. «Таким образом, по нашим расчётам, дивиденд на оба типа акций составит около 27 руб. Текущая дивидендная доходность привилегированных акций составляет 9,8%. Мы считаем, что рыночная оценка акций Сбербанка справедлива. В связи с этим, мы рекомендуем покупать привилегированные акции Сбербанка с целевым ориентиром 330 руб.», — Заключает аналитик «КИТ Финанс Брокер».

пишет

t.me/marketinvestnews/353

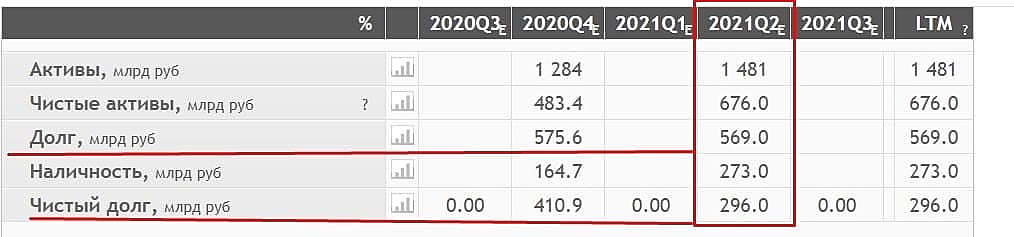

🇷🇺#RUAL

РУСАЛ В ДЕКАБРЕ ДОСРОЧНО ПОГАСИЛ 61,5 МЛРД РУБ. ИЗ КРЕДИТА СБЕРБАНКА — КОМПАНИЯ

👉По данным отчётности за 2 кв., общий долг Русала составляет 569 млрд. руб., а чистый долг 296 млрд. руб.

Сокращение чистого долга на 21%, окажет поддержку котировкам 💪

Роман Ранний, только не чистого долга, а долга. В чистом долге уже учтены деньги компании. Кредит был погашён за счет собственных средств, соответственно чистый долг не должен измениться. Чистый долг изменится только из-за получения прибыли (то есть закрытых или законтрактованных сделок).

Aneto, данные приведены за 6 мес., а сейчас уже конец года, так что высока вероятность сокращения именно чистого долга

пишет

t.me/marketinvestnews/353

🇷🇺#RUAL

РУСАЛ В ДЕКАБРЕ ДОСРОЧНО ПОГАСИЛ 61,5 МЛРД РУБ. ИЗ КРЕДИТА СБЕРБАНКА — КОМПАНИЯ

👉По данным отчётности за 2 кв., общий долг Русала составляет 569 млрд. руб., а чистый долг 296 млрд. руб.

Сокращение чистого долга на 21%, окажет поддержку котировкам 💪

🔥Газпром растёт, цена на газ падает. Газпромнефть ждёт SPO. Почему падают ИнтерРАО, РусГидро, ОГК-2🔥

01:04 — Газпром растёт, цена на газ падает

02:46 — Газпромнефть ждёт SPO

05:17 — Роснефть — новая стратегия

06:33 — Металлурги лучше рынка

08:14 — Совкомфлот и выкуп акций

08:54 — Электрогенерация

09:38 — ИнтерРАО

11:02 — РусГидро

12:03 — ОГК-2

13:03 — Юнипро

14:01 — ТГК-1

14:25 — Почему падают ИнтерРАО, РусГидро, ОГК-2, Юнипро, ТГК-1

🔥Газпром растёт, цена на газ падает. Газпромнефть ждёт SPO. Почему падают ИнтерРАО, РусГидро, ОГК-2🔥

01:04 — Газпром растёт, цена на газ падает

02:46 — Газпромнефть ждёт SPO

05:17 — Роснефть — новая стратегия

06:33 — Металлурги лучше рынка

08:14 — Совкомфлот и выкуп акций

08:54 — Электрогенерация

09:38 — ИнтерРАО

11:02 — РусГидро

12:03 — ОГК-2

13:03 — Юнипро

14:01 — ТГК-1

14:25 — Почему падают ИнтерРАО, РусГидро, ОГК-2, Юнипро, ТГК-1

URL

Списанием дебиторки в 4кв17 уменьшили дивиденды за 2017 год (17.07.2018)

разве это еще актуально?

jaropolk, а почему нет? ещё раз могут списать дебиторку и уменьшить дивиденды

пишет

t.me/marketinvestnews/350

🇷🇺🇪🇺 #GAZP #ГАЗ #NVTK

Ветер вернулся в Европу и сбил цену газа на 40% от максимумов начала недели — сейчас $1300/тыс. куб. м

ИНТЕРФАКС — Усилившийся ветер повысил выработку ветряной генерации и за последние два дня обвалил цены на газ в Европе на треть от исторического максимума вторника. Обновленный прогноз погоды обещает региону сильную оттепель в последние дни года.

Вклад ветровой генерации в выработку электроэнергии в Европе в четверг вырос до 13,8% после 7,1% в среду и трехмесячного минимума в 5,52% во вторник, свидетельствуют данные ассоциации WindEurope. На прошлой неделе (с 13 по 19 декабря) вклад ветряков в выработку электроэнергии в Европе составил в среднем 13,7%.

пишет

t.me/marketinvestnews/350

🇷🇺🇪🇺 #GAZP #ГАЗ #NVTK

Ветер вернулся в Европу и сбил цену газа на 40% от максимумов начала недели — сейчас $1300/тыс. куб. м

ИНТЕРФАКС — Усилившийся ветер повысил выработку ветряной генерации и за последние два дня обвалил цены на газ в Европе на треть от исторического максимума вторника. Обновленный прогноз погоды обещает региону сильную оттепель в последние дни года.

Вклад ветровой генерации в выработку электроэнергии в Европе в четверг вырос до 13,8% после 7,1% в среду и трехмесячного минимума в 5,52% во вторник, свидетельствуют данные ассоциации WindEurope. На прошлой неделе (с 13 по 19 декабря) вклад ветряков в выработку электроэнергии в Европе составил в среднем 13,7%.

📉Газпром падает вместе с ценами на газ

📉Газпром -1.6% Газ в Европе сегодня существенно снижается, котировки уже ниже $1700 за тысячу кубометров. От вершины падение составило больше 21%, похоже возвращение СПГ танкеров в Европу помогло сбить цену. Вчера Financial Times написало, что танкеры со сжиженным природным газом (СПГ), направляющиеся в Азию, меняют свои маршруты и поворачивают в сторону Европы, где цены на газ вновь обновили рекордные максимумы🧐

Авто-репост. Читать в блоге >>>

Сравнение генерирующих компаний с индексом IMOEX

Решил сравнить наиболее интересные компании в секторе генерации с индексом IMOEX.

В конкурсе участвуют: ИнтерРАО, РусГидро, Юнипро, ТГК-1, ОГК-2.

С начала 2021 года 👉

С марта 2020 года 👉

Авто-репост. Читать в блоге >>>

📈Globaltrans растёт на 3%, в 2022 году объем контейнерных перевозок может превысить уровень 2021 года на 11%

📈Globaltrans +3.1% В 2022 году участники перевозочного процесса и эксперты ожидают дальнейшего роста контейнерных перевозок по сети ОАО «РЖД». Их объём может превысить уровень 2021 года на 11%. Перевозчики уже сегодня закупают подвижной состав, выстраивают сотрудничество с терминалами и портами.

Активная контейнеризация номенклатур грузов, в частности угля, а также рост цен на стальную продукцию и минеральные удобрения позволят увеличить объём контейнерных перевозок в 2022 году. Объёмы перевозок контейнеров по сети ОАО «РЖД» в 2021 году перешагнут рубеж в 6 млн ДФЭ (двадцатифутовый эквивалент контейнера. – Ред.), в том числе более 1 млн ДФЭ – в транзитном сообщении. В 2022 году тенденция по увеличению объёмов перевозок грузов в контейнерах, безусловно, должна продолжиться. - Андрей Тихомиров, заведующий отделением макроэкономики и методологии прогнозирования АО «ИЭРТ».

https://gudok.ru/content/freighttrans/1590743/

Авто-репост. Читать в блоге >>>

t.me/marketinvestnews/341

🇷🇺#GAZP

ГАЗПРОМ ОЖИДАЕТ СРЕДНЮЮ ЦЕНУ ЭКСПОРТА В 2022Г НА УРОВНЕ $296 ЗА ТЫСЯЧУ КУБОМЕТРОВ — ЗАМПРЕД САДЫГОВ

📈Сургутнефтегаз растёт на 3% без новостей

📈Сургутнефтегаз +3% Акции начали расти с открытия основной торговой сессии и на хорошем объёме. Новостей нет, но 14-го декабря стало известно, что ещё один независимый производитель газа в России попросил Минэнерго РФ о либерализации их доступа к экспорту трубопроводного газа. Некоторые инвесторы считают, что доступ попросил Сургутнефтегаз🤔

Авто-репост. Читать в блоге >>>

📈Мечел в лидерах роста на общем оптимизме

📈Мечел +11% Фьючерсы на коксующийся уголь на Даляньской товарной бирже растёт на 2.5%. Рынки акций стран Западной Европы открыли торги во вторник ростом, после резкого падения до минимумов за две недели в понедельник.

Премьер-министр Великобритании Борис Джонсон отказался ужесточать ограничения, введенные для борьбы с распространением COVID-19, на период рождественских праздников. Французский индекс САС 40 прибавляет 0,4%, германский DAX -0,1%, британский FTSE 100 +0,8%. Фьючерс S&P500 прибавляет 0,5%

Мечел очень волатильная бумага и любой оптимизм отыгрывает бурным ростом.

Авто-репост. Читать в блоге >>>

📈Золотодобытчики растут вслед за ценами на золото

📈Полюс Золото +4.2% 📈Полиметалл +2.8% Цены на золото начали расти ещё в четверг, после заседания ФРС. ФРС дало понять, что цель инфляции достигнута, сообщила, что завершит скупку бондов в марте следующего года, расчистив путь для трех повышений ключевой ставки в 2022 году шагами по четверть процентного пункта. На данный момент золото торгуются по цене 1.811.8 долл. за тройскую унцию, +0,58%.

Авто-репост. Читать в блоге >>>

Пошли вниз на 9000

gubi, сомневаюсь, тут такой мощный тренд верх, нечего его не останавливает: падение рынка, падение цен на газ, остановка отгрузки удобрений

если так дальше пойдёт, то и 20 тыс. легко нарисуют на падении ММВБ на 17%

Роман Ранний, а тут вообще интересно. При таких ценах, 4й квартал, даже с учетом ограничений в декабре будет наимощнейшим

Более того, не исключаю вероятности того, что «обязанность» по дивам за 22й год исполнят как раз после выхода годового отчета.

zzznth, да при чём тут дивиденды

даже если их вообще отменят, всё равно рост нарисуют

Роман Ранний, да почему сразу «нарисуют» :)) Хотя тут явно кто-то крупный закупался.

Но в любом случае, вот цифра в 50 ярдов ебитды за 4й квартал мне кажется вполне реальной. Это уже 120 ярдов за год. Первый квартал с одной стороны будет тяжелым (ограничения на экспорт все-таки оказывают некое влияние), но перспективы снижения цен — туманны. Особенно если учесть, что энергокризис, по крайней мере в Европе, за это время не окончится. Ну пусть даже скорректируются чуток, даже если 1q22=3q21, то LTM EBITDA после выхода отчета будет уже 140 ярдов.

Текущая капа, при таких прогнозных значениях, отнюдь не выглядит дорогой (а особенно если учесть, что долг то снижается).

+ многие браунфилд проекты или завершились (карбамид-6) или скоро завершатся, а эффект от роста производства продукции (в тоннах, а не только в деньгах) еще не ощущается.

zzznth, ну конечно, крупный как РДВ

фри-флоат 5%, если крупный купит, тут вообще акций в стакане не останется

я не спорю, не удивлюсь если он будет стоить 20 тыс. или даже 50 тыс., как АВИСМА