Лидер падения: классический дивидендный гэп, минус 15 руб, причем на всех биржах

jata, а НЛМК и ММК тогда на чём?

Роман Ранний, :) у них гораздо меньше падение.

Лидер падения: классический дивидендный гэп, минус 15 руб, причем на всех биржах

jata, а НЛМК и ММК тогда на чём?

Народ, не вдупляю совершенно...

В презентации написано: долг 56 млрд, чистый долг 22 млрд.😁

В отчете написано:

долгосрочные кредиты и займы 145 млрд руб

краткосрочные кредиты и займы 30 млрд руб

итого получаем 175 млрд долга.

Почему презентация ПИКа считает, что долга на 119 млрд руб меньше?

Тимофей Мартынов, проектное финансирование не считают

Sova Capital подняла оценку акций Мосбиржи на 13%, подтвердив рекомендацию «покупать»

Канцлер Германии Ангела Меркель не

исключает возможности введения санкций против российского

газопровода в ответ на подозрения в отравлении оппозиционного

политика Алексея Навального нервно-паралитическим веществом,

сказал представитель правительства ФРГ Штеффен Зайберт в

понедельник.

«Канцлер разделяет комментарии министра иностранных дел», -

сказал Зайберт в ответ на вопрос о словах Хайко Мааса, который

призвал Россию помочь прояснить обстоятельства дела Навального.

Глава МИД сказал, что в обратном случае Германия может быть

вынуждена отказаться от поддержки газопровода Северный поток-2.

Канцлер Германии Ангела Меркель не

исключает возможности введения санкций против российского

газопровода в ответ на подозрения в отравлении оппозиционного

политика Алексея Навального нервно-паралитическим веществом,

сказал представитель правительства ФРГ Штеффен Зайберт в

понедельник.

«Канцлер разделяет комментарии министра иностранных дел», -

сказал Зайберт в ответ на вопрос о словах Хайко Мааса, который

призвал Россию помочь прояснить обстоятельства дела Навального.

Глава МИД сказал, что в обратном случае Германия может быть

вынуждена отказаться от поддержки газопровода Северный поток-2.

Крупнейший производитель титана нацелился на новые ниши. Прибыль «ВСМПО-Ависмы» за первое полугодие упала практически до нуля. Компания надеется на переориентацию сбыта на энергетику и химотрасль

«ВСМПО-Ависма» опубликовала финансовую отчетность за шесть месяцев, закончившихся 30 июня 2020 г. Из-за падения экспортных отгрузок чистая прибыль корпорации за шесть месяцев 2020 г. по МСФО обвалилась до $82 000 (по сравнению с $210,3 млн в январе – июне прошлого года), а выручка упала на 17% до $678,4 млн. На фоне рухнувшей в первом полугодии прибыли «ВСМПО-Ависма» намерена переориентировать сбыт на химическую отрасль и энергетику. Сохранить уровень продаж на внутреннем рынке в первом полугодии 2020 г. компании помогли именно проекты в химической отрасли, энергетике и медицине.

www.vedomosti.ru/business/articles/2020/08/25/837743-proizvoditel-titana

редактор Боб, Пусть падает, нам не страшно)) В 2021г ждем возврата к 25000р)))

Николай, это почему?

ну что будет разгон перед включением в индекс?

#SNGSP #Прогноз

📊 Sova Capital опубликовала прогноз по итоговым дивидендам на акции Сургутнефтегаза преф по итогам 2020 в зависимости от цены на нефть марки Brent и курса доллара. При текущих значениях дивиденд может составить около 6,7 руб. на акцию, это равно 18,5% дивдоходности.

Борода Инвест про БСПБ:

БСП отчитался за 2 квартал 2020 года по МСФО.

Итого: отчетность БСП очень-очень странная, и рынок не просто так не реагирует на формально хорошие цифры. Фантастическое расхождение между динамикой процентных расходов и обязательствами банка (при росте обязательств процентные расходы сократились на четверть), а так же вывод средств из банка инсайдерами заставляют напрямую усомниться в достоверности представленных цифр. Возможно, что в ближайшее время могут появиться новости о «внезапных» проблемах БСП и его санации. Будем следить за лучшим банком страны. (по версии его презентации)

Не является инвестиционной рекомендацией

(На основе Указания №3269-У от 31.05.2014 (очень приблизительный расчет Показателя краткосрочной ликвидности «Базель III» на основе балансовых данных). Критическим можно считать значение менее 50%)

Глобальные депозитарные расписки (GDR) ПАО «ФосАгро» (MOEX: PHOR) включены в индекс RDX по итогам пересмотра индексов Венской фондовой биржи, сообщается в обзоре аналитиков BCS Global Markets (BCS GM) Вячеслава Смольянинова и Юлии Голдиной.

❗️#MGNT #инсайдер

DODGE & COX СОКРАТИЛО ДОЛЮ В ПАО «МАГНИТ» ДО 4,9991% С 5,048%. ДАТА — 19 АВГ 2020Г

Дивы уже не нужны никому по префам???

Николай, они же разовые будут

Роман Ранний, не факт. Доходы от нефтяного бизнеса поступают каждый год. Процентные доходы примерно с 50 миллиардов баксов тоже капают каждый год. Если не случится укрепления рубля, то и через 2 года могут быть нормальные дивиденты. Например, хотя в 2014 году СНГ заплатил огромные дивиденты в 8,2 руб., в 2015 году дивиденты были не намного меньше и составили почти 7 руб.

В среднем, за последние 9 лет префы Сургутнефтегаза приносили примерно 3,6 рубля в год, что к текущей цене составляет почти 10% годовых.

Не будем забывать, что все эти годы копилка СНГ постоянно росла, а значит и средний потенциальный размер дивидентов сегодня стал гораздо больше, чем раньше.

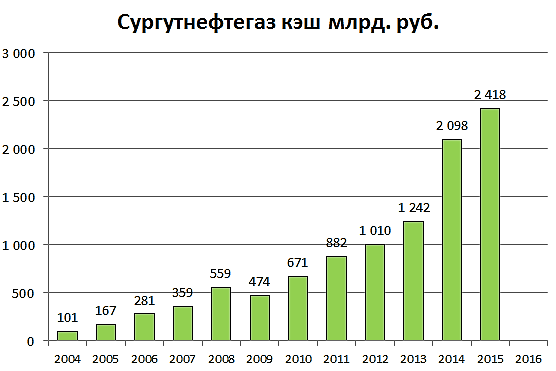

В дополнение к графику:

Кэш 2016 г. 2 288 млрд руб

2017 г.- 2 536

2018 г.- 3 363

2019 г.- 3 363 млрд руб

Алексей aka Markitant,

без валютной переоценки компания заработает около 114 млрд. прибыли в этом году. Если рубль бочка не начнёт расти то в след. году доход останется прежним то есть 114 млрд.

114 млрд. это 0.9 руб. дивидендов чистыми на АП

По итогам этого года при курсе 75 руб. на 31 дек. жду дивидендов 4.42 руб чистыми на ап.

Получается что при цене 37 руб. мы получим 4.42 руб. за 2020 год и 0.9 руб за 2021 и далее по 0.9 руб при условии что цена на нефть не вырастет.

37- 4.42 = 32.58

0.9 руб от 32.58 это 2.76% див. дох. чистыми.

В итоге если доллар будет продолжать расти то будет доп. дивиденд, если нет то 2.76% это всё что получит инвестор от нефтяного бизнеса.

Роман Ранний, а как вы считаете? По уставу 7,5 процентов ЧП на префки… у меня при курсе 75 получается 6,2 рубля… но я прикидываю в уме, могу обсчитаться…

Арсений Нестеров, а формула вот здесь есть

smart-lab.ru/q/SNGS/dividend/

Но на практике на преф получается всего 7,1%

Интересно что система постоянно подтверждает планы по дивидендам, но долг пока может остаться выше 150 млрд., и следовательно дивидендов не будет пока долг выше 150

Роман Ранний, я не знаю, про какие вообще вы дивиденды?

Это дичь :)

1. Системе надо вваливать денег в Сегежу и Медси — чтобы «причесывать» их и продавать;

2. ОЗОН — здрасте.

2019год: оборот 70 ярдов, на финансирование ТОЛЬКО кассового разрыва привлечено 20 ярдов. И еще столько же «на развитие». То есть на оборот 70 ярдов надо 30-40 ярдов влить просто для «жизнеобеспечения». Отличная модель :)

При этом даже по данным самого ОЗОНа операционно он убыточен. Поэтому рост оборота = рост убытка.

В каком месте кто там видит дивиденты в 18%, объясните пж??

Ну может все же продадут часть ОЗОНА сектантам и вернут часть денег… но тоже не факт абсолютно.

Банда Анонимов, помню так же говорили когда я систему по 10.5 руб. покупал и на этих разговорах укатали до 8 руб.

Сейчас прибыль почти 100% и это ещё не предел.

У системы достаточный ден. поток для выплаты даже больших дивидендов чем по див. политике.

Не сомневаюсь, что когда цель в 150 млрд. будет выполнена Система выплатит всё как обещала.

Возможно спекулянтам здесь ловить нечего, так как прям завтра выплаты не будет

Роман Ранний, я не в теме, что было раньше, я говорю о том, что есть сейчас. Конкретно у фундаментале.

Я без негатива, просто математичесски мне все же кажется, что дивиденды взять неоткуда покачто...

Все активы, кроме МТС, у Системы капиталоемкие, а ОЗОН так вообще это дыра.

Поэтому у меня есть некие сомнения в том, что «завтра будет лучше, чем вчера»...

При капитализации 200 ярдов выплатить ~20 в качестве дивов… ну не знаю, честно говоря.

Если бы в Системе все было бы хорошо, они бы ДМ не продали сейчас я считаю, а дождались бы весны и продали бы по 130-140… а так они продают и гасят долг.

Плюс «закачка» ОЗОНа…

Банда Анонимов, по Озону проведут ИПО

а по ДМ это вопрос веры, возможно система больше не верит в компанию, а возможно как я ждёт второй волны осенью

Дивы уже не нужны никому по префам???

Николай, они же разовые будут

Роман Ранний, не факт. Доходы от нефтяного бизнеса поступают каждый год. Процентные доходы примерно с 50 миллиардов баксов тоже капают каждый год. Если не случится укрепления рубля, то и через 2 года могут быть нормальные дивиденты. Например, хотя в 2014 году СНГ заплатил огромные дивиденты в 8,2 руб., в 2015 году дивиденты были не намного меньше и составили почти 7 руб.

В среднем, за последние 9 лет префы Сургутнефтегаза приносили примерно 3,6 рубля в год, что к текущей цене составляет почти 10% годовых.

Не будем забывать, что все эти годы копилка СНГ постоянно росла, а значит и средний потенциальный размер дивидентов сегодня стал гораздо больше, чем раньше.

В дополнение к графику:

Кэш 2016 г. 2 288 млрд руб

2017 г.- 2 536

2018 г.- 3 363

2019 г.- 3 363 млрд руб

Алексей aka Markitant,

без валютной переоценки компания заработает около 114 млрд. прибыли в этом году. Если рубль бочка не начнёт расти то в след. году доход останется прежним то есть 114 млрд.

114 млрд. это 0.9 руб. дивидендов чистыми на АП

По итогам этого года при курсе 75 руб. на 31 дек. жду дивидендов 4.42 руб чистыми на ап.

Получается что при цене 37 руб. мы получим 4.42 руб. за 2020 год и 0.9 руб за 2021 и далее по 0.9 руб при условии что цена на нефть не вырастет.

37- 4.42 = 32.58

0.9 руб от 32.58 это 2.76% див. дох. чистыми.

В итоге если доллар будет продолжать расти то будет доп. дивиденд, если нет то 2.76% это всё что получит инвестор от нефтяного бизнеса.

www.e-disclosure.ru/portal/company.aspx?id=23065

Abominog, а что случилось отчёт плохой?

Дивы уже не нужны никому по префам???

Николай, они же разовые будут

Роман Ранний, не факт. Доходы от нефтяного бизнеса поступают каждый год. Процентные доходы примерно с 50 миллиардов баксов тоже капают каждый год. Если не случится укрепления рубля, то и через 2 года могут быть нормальные дивиденты. Например, хотя в 2014 году СНГ заплатил огромные дивиденты в 8,2 руб., в 2015 году дивиденты были не намного меньше и составили почти 7 руб.

В среднем, за последние 9 лет префы Сургутнефтегаза приносили примерно 3,6 рубля в год, что к текущей цене составляет почти 10% годовых.

Не будем забывать, что все эти годы копилка СНГ постоянно росла, а значит и средний потенциальный размер дивидентов сегодня стал гораздо больше, чем раньше.

В дополнение к графику:

Кэш 2016 г. 2 288 млрд руб

2017 г.- 2 536

2018 г.- 3 363

2019 г.- 3 363 млрд руб

Алексей aka Markitant,

без валютной переоценки компания заработает около 114 млрд. прибыли в этом году. Если рубль бочка не начнёт расти то в след. году доход останется прежним то есть 114 млрд.

114 млрд. это 0.9 руб. дивидендов чистыми на АП

По итогам этого года при курсе 75 руб. на 31 дек. жду дивидендов 4.42 руб чистыми на ап.

Получается что при цене 37 руб. мы получим 4.42 руб. за 2020 год и 0.9 руб за 2021 и далее по 0.9 руб при условии что цена на нефть не вырастет.

37- 4.42 = 32.58

0.9 руб от 32.58 это 2.76% див. дох. чистыми.

В итоге если доллар будет продолжать расти то будет доп. дивиденд, если нет то 2.76% это всё что получит инвестор от нефтяного бизнеса.

Интересно что система постоянно подтверждает планы по дивидендам, но долг пока может остаться выше 150 млрд., и следовательно дивидендов не будет пока долг выше 150

Роман Ранний, я не знаю, про какие вообще вы дивиденды?

Это дичь :)

1. Системе надо вваливать денег в Сегежу и Медси — чтобы «причесывать» их и продавать;

2. ОЗОН — здрасте.

2019год: оборот 70 ярдов, на финансирование ТОЛЬКО кассового разрыва привлечено 20 ярдов. И еще столько же «на развитие». То есть на оборот 70 ярдов надо 30-40 ярдов влить просто для «жизнеобеспечения». Отличная модель :)

При этом даже по данным самого ОЗОНа операционно он убыточен. Поэтому рост оборота = рост убытка.

В каком месте кто там видит дивиденты в 18%, объясните пж??

Ну может все же продадут часть ОЗОНА сектантам и вернут часть денег… но тоже не факт абсолютно.

Банда Анонимов, помню так же говорили когда я систему по 10.5 руб. покупал и на этих разговорах укатали до 8 руб.

Сейчас прибыль почти 100% и это ещё не предел.

У системы достаточный ден. поток для выплаты даже больших дивидендов чем по див. политике.

Не сомневаюсь, что когда цель в 150 млрд. будет выполнена Система выплатит всё как обещала.

Возможно спекулянтам здесь ловить нечего, так как прям завтра выплаты не будет

#три_тезиса

Покупаем преф Татнефти (#TATNP)

🎯Цель: 600 (+13%)

🕐 Срок: до 3 месяцев

1. Рост цены на нефть. В ближайшие кварталы мы ожидаем роста цены на нефть выше $50 за баррель под влиянием сделки ОПЕК и активного стимулирования спроса в США, Японии и КНР. Восстановление экономики и 3 фаза вакцины позволит цене на нефть восстановиться.

2. Расширение бизнеса. Компания «Татнефть» инвестирует около ₽570 млрд. в создание нефтегазохимического комплекса (https://tass.ru/ekonomika/9350531) в Татарстане. Он будет перерабатывать около 3 млн. т. собственного сырья в год. На первом этапе инвестиции составят ₽70 млрд., а его реализация начнётся в 2021 г. На этой стадии планируется ежегодно перерабатывать 390 тыс. т. сырья и получать 317 тыс. т. готовой продукции. Срок окупаемости составит чуть более 8 лет.

3. Сильнее других нефтяников. Показатели прибыли и EBITDA «Татнефти» оказались выше ожиданий рынка (на 7% и 12%). Объемы нефтепереработки у Татнефти во втором квартале выросли на 28% г/г. Относительно других нефтяников, результаты «Татнефти» при всех неблагоприятных событиях полугодия, выглядят вполне себе достойно. Кроме того, Татнефть готова возобновить выплату дивидендов, а административные и коммерческие расходы уменьшились на 16% кв/кв, что говорит о высоком качестве управления.

Ваш МЕТОД (https://t.me/investmetod)

Роман Ранний, Хватит эту помойку рекламировать, людей только засаживаете.

Forrest, вы не правы это не реклама, это предложение обсудить

Интересно что система постоянно подтверждает планы по дивидендам, но долг пока может остаться выше 150 млрд., и следовательно дивидендов не будет пока долг выше 150

#три_тезиса

Покупаем преф Татнефти (#TATNP)

🎯Цель: 600 (+13%)

🕐 Срок: до 3 месяцев

1. Рост цены на нефть. В ближайшие кварталы мы ожидаем роста цены на нефть выше $50 за баррель под влиянием сделки ОПЕК и активного стимулирования спроса в США, Японии и КНР. Восстановление экономики и 3 фаза вакцины позволит цене на нефть восстановиться.

2. Расширение бизнеса. Компания «Татнефть» инвестирует около ₽570 млрд. в создание нефтегазохимического комплекса (https://tass.ru/ekonomika/9350531) в Татарстане. Он будет перерабатывать около 3 млн. т. собственного сырья в год. На первом этапе инвестиции составят ₽70 млрд., а его реализация начнётся в 2021 г. На этой стадии планируется ежегодно перерабатывать 390 тыс. т. сырья и получать 317 тыс. т. готовой продукции. Срок окупаемости составит чуть более 8 лет.

3. Сильнее других нефтяников. Показатели прибыли и EBITDA «Татнефти» оказались выше ожиданий рынка (на 7% и 12%). Объемы нефтепереработки у Татнефти во втором квартале выросли на 28% г/г. Относительно других нефтяников, результаты «Татнефти» при всех неблагоприятных событиях полугодия, выглядят вполне себе достойно. Кроме того, Татнефть готова возобновить выплату дивидендов, а административные и коммерческие расходы уменьшились на 16% кв/кв, что говорит о высоком качестве управления.

Ваш МЕТОД (https://t.me/investmetod)