💥🛢🇷🇺#ROSN #спг

ПРАВИТЕЛЬСТВО РФ СЧИТАЕТ ЦЕЛЕСООБРАЗНЫМ ЗАКРЕПИТЬ ПОД СПГ УЧАСТКИ РОСНЕФТИ НА ЯМАЛЕ И ГЫДАНЕ, МЕСТОРОЖДЕНИЯ ТАМБЕЙСКОГО ДОБЫЧНОГО КЛАСТЕРА — ПРОГРАММА — ПРАЙМ

комментарии Роман Ранний на форуме

-

ВЗГЛЯД: «ВТБ Капитал» рекомендует покупать акции Mail.ru с прогнозной ценой $45

Роман Ранний,

Интересный прогноз.

А с каких корешков и с каких плюшек рост начнётся?

Где у них нижняя линия поддержки?

19 марта кто то перед закрытием торгов безакцептно 742000 акций слил в одну минуту по 24$. А сегодня цена ушла ниже 24$…

Дальше по фибо пространство без линий поддержки до минус 22,5 $

С 22,5 до 45 ровно 100%

Это что за драйвер прибыли должен поднять котировки?

Дмитрий, может они фундаментальную видят недооценку… #GAZP

#GAZP

⚡️ГАЗПРОМ К 2025 ГОДУ МОЖЕТ ПОСТРОИТЬ ЗАВОДЫ «ВЛАДИВОСТОК СПГ» НА 1,5 МЛН ТОНН В ГОД И «ЧЕРНОМОРСКИЙ СПГ» НА 0,5-1,5 МЛН ТОНН - #GAZP #SIBN

#GAZP #SIBN

⚡️🔥🔥🛢 «ГАЗПРОМ НЕФТЬ» ОЦЕНИВАЕТ ВОЗМОЖНОСТЬ СТРОИТЕЛЬСТВА ГАЗОХИМИЧЕСКОГО КОМПЛЕКСА НА ПОЛУОСТРОВЕ ЯМАЛ — ПРОГРАММА РАЗВИТИЯ СПГ — ТАСС- ⚡️🇷🇺 УСПЕШНАЯ РЕАЛИЗАЦИЯ ПРОЕКТОВ «СЕВЕРНЫЙ ПОТОК — 2», «СИЛА СИБИРИ -2», «АЛТАЙ» ЯВЛЯЮТСЯ УСЛОВИЕМ СОЗДАНИЯ КЛАСТЕРОВ ПО ПРОИЗВОДСТВУ СПГ В РФ — ДОКУМЕНТ — ТАСС

- Права РФ по акциям «Аэрофлота», приобретенным в ходе допэмиссии компании за счет средств Фонда национального благосостояния (ФНБ), будет осуществлять Минфин по согласованию с Минтрансом.

пишет

пишет

t.me/insider_market/1189

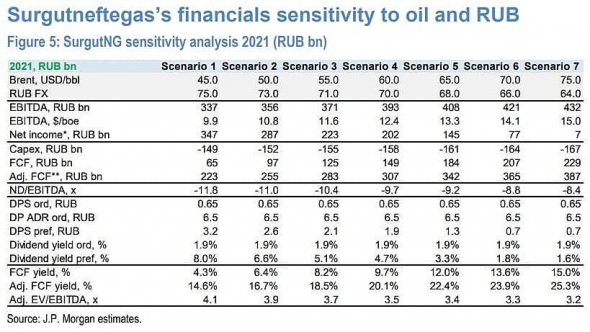

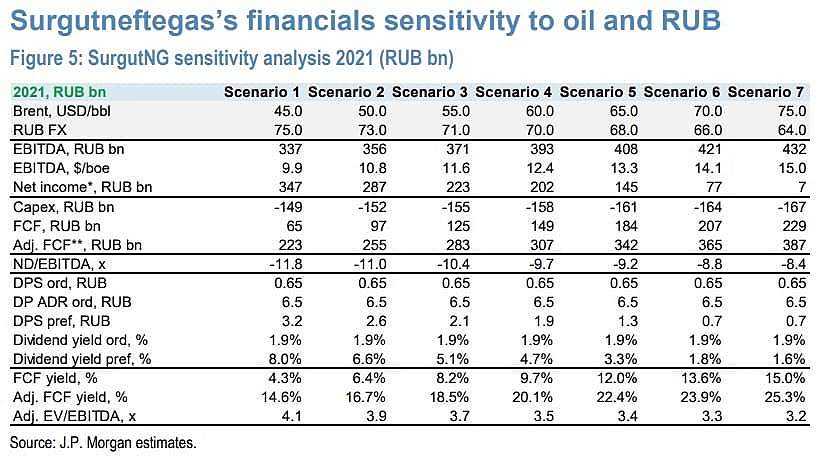

#SNGS #аналитика

Буквально сегодня наши друзья из JPMorgan выкатили большой рисерс по Сургутнефтегазу, который включал в себя как префы, так и обычку. Мы уже готовим серию постов и постараемся максимально его осветить.

Обычка: ключевой вопрос заключается в том, могут ли денежные средства компании в размере 50 ярдов баксов принести какую-то пользу акционерам. Руководство уже традиционно молчит о своих планах относительно этой валютной кубышки и рынок игнорировал ее при оценке стоимости акций.

На данный момент JPM не видит никаких признаков того, что статус-кво в отношении денежной массы может измениться, но у компании есть и другие драйверы роста. Например, она объявила о планах разведки на полуострове Таймыр, но пока какие-то выводы делать рано. JPM устанавливает price-target на 12 месяцев на уровне USD5.0/GDR, присваивая им нейтральный рейтинг.

Префы: аналитики смотрят на них, как на способ хеджирования во время падения рубля благодаря выплате дивидендов, привязанной к нескорректированной чистой прибыли, что отражает эффект переоценки денежной массы.

Очевидно, что на данный момент рубль остается слабым на фоне политических рисков. Тем не менее, на данный момент каких-либо потрясений для деревянного не предвидится и прогноз JPM на конец года составляет 70 рублей за доллар (против 72 на конец 2020-го), что подразумевает убыток от курсовой разницы в 2021 финансовом году и умеренную дивидендную доходность ~ 4,7%.

Что касается прогноза, то инвестбанкиры понижают рейтинг с Overweight до Neutral с РТ на март 2021 года 40 рублей за акцию.

- ВЗГЛЯД: BCS Express открыл торговую идею: покупать «префы» Сургутнефтегаза от уровня 40,15 руб. с целью 42,5 руб

Х5 откроет 10 супермаркетов на площадях сети «Евророс» в Мурманской области

Х5 откроет 10 супермаркетов на площадях сети «Евророс» в Мурманской области- ВЗГЛЯД: «ВТБ Капитал» рекомендует покупать акции Mail.ru с прогнозной ценой $45

- пишет

t.me/RaifFocusPocus/2171

X5 Retail Group: временное давление на рентабельность не меняет среднесрочные цели

В пятницу X5 Retail Group опубликовала результаты 4 кв. 2020 г., оказавшиеся слабее ожиданий из-за единоразовых факторов.

Выручка увеличилась на 12,7% г./г. Выручка выросла на 12,7% г./г. благодаря росту торговых площадей на 8,3% г./г. и сопоставимых продаж на 5,1%. С начала года выручка компании возросла более чем на 11% г./г., а сопоставимые продажи – на 6%.

Валовая рентабельность снизилась г./г. до 23,8% из-за инвестиций в цену, сделанных в октябре-ноябре для поддержания существующих и привлечения новых покупателей в магазины «Пятёрочка». Это было сознательным решением компании, т.к. результаты 1-3 кв. 2020 г. оказались значительно лучше плановых.

Рентабельность по EBITDA составила 6,2%, т.к. компания инвестировала в цены и осуществила дополнительные выплаты персоналу. Рентабельность по EBITDA выросла г./г. до 6,2% из-за снижения издержек, связанных с трансформацией магазинов «Карусель» и положительного вклада затрат по программе долгосрочного премирования из-за пересмотра состава ее участников. В то же время, коммерческие, общехозяйственные и административные расходы за исключением перечисленных выше компонентов, а также амортизации повысились г./г. до 18,4% (4 кв. 2019 г.: 17,9%) из-за единовременных дополнительных выплат персоналу за высокие годовые результаты, а также затрат на дополнительные меры в связи с пандемией, маркетинговых расходов и издержек на курьерские услуги. Компания оценивает, что без дополнительных затрат на поддержку покупателей и персонала рентабельность по EBITDA составила бы 7%. Чистая рентабельность составила 0,5%. Положительное влияние на нее оказало сокращение чистых финансовых расходов на 20,1% г./г. благодаря снижению средневзвешенной процентной ставки.

Чистый долг/EBITDA снизился до 1,67х. Операционный денежный поток уменьшился на 29,7% г./г. в основном

из-за роста уплаченных налогов, что было связано с выплатой первых промежуточных дивидендов в размере 20 млрд руб. Величина денежных средств, использованных в инвестиционной деятельности, выросла на 13,4% г./г. Несмотря на это, коэффициент Чистый долг/EBITDA немного улучшился г./г. до 1,67х.

Хотя рентабельность X5 оказалась хуже наших ожиданий, это было вызвано единоразовыми факторами, поэтому наш взгляд на компанию остается неизменным. Мы считаем, что она сможет поддерживать рост выручки выше 10% г./г. до 2023 г. и рентабельность по EBITDA выше 7%. Хотя база прошлого года по выручке выглядит достаточно высокой, мы думаем, что открытие примерно 1500 магазинов, реконструкция существующих магазинов и развитие онлайн позволят показать двузначный темп роста выручки г./г. в 2021 г. По нашим прогнозам, коэффициент Чистый долг/EBITDA компании будет находиться в пределах 1,7-1,8х, несмотря на то, что мы закладываем в нашу модель рост дивидендов в абсолютном выражении.

- #ETLN

⚡️ ДИРЕКТОРА МОГУТ ОДОБРИТЬ ДОПЭМИССИЮ ДО 88,5 МЛН АКЦИЙ — КОМПАНИЯ

«Яндекс в рамках „антипиратского меморандума“ удалил более 15 млн ссылок с нелегальным контентом»

«Яндекс в рамках „антипиратского меморандума“ удалил более 15 млн ссылок с нелегальным контентом»- 🇷🇺#PLZL #ESG

«Полюс» первым из крупных горнодобывающих компаний в России опубликовал водный отчет (https://sustainability.polyus.com/upload/files/sustainability-approach/POLYUS_WATER_REPORT_ENG.pdf).

* Доля вторично использованной воды в производственных процессах Компании сейчас составляет около 93%.

* Удельный забор воды из естественных источников на тонну переработанной руды на предприятиях «Полюса» с 2016 по 2020 гг. снизился на 28%.

* «Полюс» намерен и дальше снижать объёмы водозабора, повышать эффективность очистки сточных вод, а также увеличивать долю карьерной воды (сейчас ~50%) в структуре потребления.

ВЗГЛЯД: Акции банка «Санкт-Петербург» могут быть очень привлекательны для долгосрочных инвесторов — «Атон»

Роман Ранний, ага, Станислава тут уже написала внизу

Тимофей Мартынов, точно! ВЗГЛЯД: ПСБ рекомендует покупать акции МТС с прогнозной ценой 382 руб. — ПСБ

ВЗГЛЯД: ПСБ рекомендует покупать акции МТС с прогнозной ценой 382 руб. — ПСБ

Чтобы купить акции, выберите надежного брокера: