комментарии Роман Ранний на форуме

-

Sova Capital снизила оценку акций Аэрофлота на 3%, сохранив рекомендацию «держать»

Sova Capital снизила оценку акций Аэрофлота на 3%, сохранив рекомендацию «держать»

ВЗГЛЯД: «Финам» рекомендует держать акции АЛРОСА с прогнозной ценой 117,6 руб

Роман Ранний, то ли я идиот, то ли Финам. Зачем держать, если прогнозная цена на 10 рублей ниже текущей?)) Они там героиновые наркоманы, что ли?

dale27, я не знаю почему они предлагают держать

ИНТЕРФАКС — «Финам» рекомендует держать акции «АЛРОСА» (MOEX: ALRS) с прогнозной ценой 117,6 рубля за штуку на середину 2022 года, что предполагает потенциал снижения 11,9% от текущего уровня, сообщается в аналитическом материале инвестиционной компании.

Эксперт Алексей Калачев отмечает следующие важные моменты:

— После тяжелого положения в середине 2020 года, когда продажи алмазов практически остановились, а добыча сокращалась, компании в IV квартале 2020 года и I квартале 2021 года удалось почти полностью восстановить продажи за счет накопленных запасов.

— «АЛРОСА» поддерживает низкий уровень долговой нагрузки и имеет привлекательную дивидендную политику, распределяя на дивиденды до 100% FCF по итогам каждого полугодия.

— Сформировав большой свободный денежный поток в IV квартале 2020 года за счет снижения капитальных затрат и реализации запасов, «АЛРОСА» обеспечила высокую дивидендную доходность по итогам второй половины 2020 года, которая в значительной степени поддержала рост котировок акций. Этот потенциал реализован.

— Повторить такое после возвращения к нормальным условиям работы будет сложно. Закрытие дивидендного гэпа после закрытия реестра на дивиденды за второе полугодие 2020 года может оказаться долгим.

- ВЗГЛЯД: «Финам» рекомендует держать акции АЛРОСА с прогнозной ценой 117,6 руб

Инвесткомпания Sova Capital Романа Авдеева увеличила долю в золотодобытчике Petropavlovsk (MOEX: POGR) до 6,1%, следует из сообщения на LSE.

Инвесткомпания Sova Capital Романа Авдеева увеличила долю в золотодобытчике Petropavlovsk (MOEX: POGR) до 6,1%, следует из сообщения на LSE.

Текущая рыночная стоимость такого пакета, исходя из последней цены торгов, составляет 58 млн фунтов стерлингов (около $80 млн).

По состоянию на 25 июня доля Sova Capital в Petropavlovsk составляла около 3,9%. Стоимость докупленных 2,3% — около 22 млн фунтов ($30 млн).

О том, что у Sova Capital есть позиция в Petropavlovsk, стало известно в августе прошлого года, когда инвесткомпания решила конвертировать облигации золотодобытчика в акции. По состоянию на ноябрь доля Sova Capital в Petropavlovsk составляла около 0,2%, не считая обратного РЕПО. С тех пор инвесткомпания неоднократно наращивала и вновь сокращала пакет.

Доля 6,1% делает Sova Capital значимым акционером Petropavlovsk. Крупнейшими акционерами является «Южуралзолото» (ЮГК) семьи Константина Струкова (27,1%), группа фондов Prosperity (по подсчетам, управляют около 16%), еще 10,2% в совокупности принадлежит фирмам Slevin и Everest.

ВЗГЛЯД: Цена бумаг РУСАЛа пока, вероятно, останется под давлением — «Велес Капитал» Санкции против Михаила Гуцериева, введенные ЕС, не затрагивают компанию «М.видео» (MOEX: MVID) и ее «дочек», говорится в сообщении ритейлера со ссылкой на заключения нескольких ведущих мировых юридических фирм.

Санкции против Михаила Гуцериева, введенные ЕС, не затрагивают компанию «М.видео» (MOEX: MVID) и ее «дочек», говорится в сообщении ритейлера со ссылкой на заключения нескольких ведущих мировых юридических фирм.

Согласно сообщению, получены заключения от нескольких ведущих мировых юридических фирм о том, что принятый Европейским Союзом 21 июня 2021 года новый пакет санкций в отношении ряда юридических и физических лиц не затрагивает ПАО «М.видео» и её дочерние компании.

«Юридические заключения основываются на критериях определения „контролирующего лица“ и „лица, владеющего активом“, изложенных различными институтами ЕС в ряде документов, и иных нормах европейского и международного права», — сообщает компания.

- #MVID

⚡️ САНКЦИИ ПРОТИВ ГУЦЕРИЕВА НЕ ЗАТРАГИВАЮТ М.ВИДЕО (MVID (https://putinomics.ru/dashboard/MVID/MOEX)) — КОМПАНИЯ СО ССЫЛКОЙ НА ЗАКЛЮЧЕНИЕ МИРОВЫХ ЮРФИРМ  BCS GM снизил рекомендацию для GDR Globaltrans до «держать» в связи с ростом котировок

BCS GM снизил рекомендацию для GDR Globaltrans до «держать» в связи с ростом котировок Ритейлер «Магнит» за 7 месяцев выпустил 5 млн карт платежного сервиса Magnit Pay

Ритейлер «Магнит» за 7 месяцев выпустил 5 млн карт платежного сервиса Magnit Pay

ВЗГЛЯД: «Велес Капитал» рекомендует покупать акции «Русской аквакультуры»

ВЗГЛЯД: «Велес Капитал» рекомендует покупать акции «Русской аквакультуры»- #RUAL #РФ

📣 Высокие цены на металлы сглаживают влияние новой пошлины на экспорт из РФ – Fitch

• В то же время, если действие такой пошлины будет продлено, влияние станет более ощутимым по мере того, как цены будут становиться более умеренными.

• Все рейтингуемые Fitch компании могут справиться с этими временными расходами без давления на рейтинги ввиду хорошего генерирования денежных потоков в этом году и в основном гибкой финансовой политики.

• По оценкам аналитиков агентства, максимальное влияние на EBITDA будет менее 15% в этом году.

• «Русал» будет в наибольшей степени затронут ввиду его сфокусированности на экспорте одного вида металла.

• Влияние на показатели кредитоспособности Русал в 2021 году будет ограниченным, и компания сохраняет значительный запас прочности по левериджу.  пишет

пишет

t.me/AROMATH/2401

[ Фотография ]

#ROSN Роснефть

Немного мыслей вслух и почему я считаю,

что это самый надежный фаворит сейчас на нашем рынке и, возможно,

лучшая идея на следующие несколько кварталов.

Тут вот умные парни американские BofA

tass.ru/ekonomika/11704521

ожидают 2,17 триллиона EBITDA у Роснефти за 2021 год,

на каждом шагу пока никто такого не кричит,

идея снова не популярна ( высадили),

стаканы на исторических хаях разрывает объемами уже.

❗️При EV 9,5 трлн примерно коэффициент EV/EBITDA = 4,7,

что недорого для Роснефти.

Но и FCF будет за триллион годовалый, который ну совсем никто не ждет ведь.

А это при такой капитализации 5,7 как-то сильно дёшево получится очень.

Прибыль — понятие творческое, но и она будет что надо с вытекающими дивидендами,

которые за первое полугодие платят обычно уже в октябре месяце.

Цитата BofA, с которой AROMATH🎪 полностью согласен👌:

«Прогноз прибыли на акцию „Роснефти“ в 2021 году экспертами банка повышен на 46%, до 116,3 руб. на акцию, а в 2022 году на 42%, до 146,5 руб. на акцию.»

Может кто то исправить в таблицах корректность дивидендов за 2020 год? в частности за 4 квартал не отображено

Leeroy_j, исправил МИХАИЛ ГУЦЕРИЕВ ИСКЛЮЧЁН ИЗ СПИСКА АФФИЛИРОВАННЫХ ЛИЦ РУССНЕФТИ — КОМПАНИЯ

МИХАИЛ ГУЦЕРИЕВ ИСКЛЮЧЁН ИЗ СПИСКА АФФИЛИРОВАННЫХ ЛИЦ РУССНЕФТИ — КОМПАНИЯ пишет

пишет

t.me/tuzemooon/239

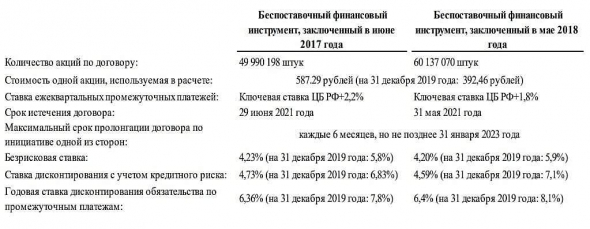

Напомню про забавный момент во владении ВТБ акциями ПИК. У них заключен контракт на изменение цены. ПИК платит ВТБ ежегодно по 2 — 3 млрд рублей (в зависимости от ключевой ставки).

«В соответствии с условиями беспоставочных финансовых инструментов, стороны сделки компенсируют разницу между установленной договорами стоимостью акций и рыночной стоимостью акций Группы на дату окончания срока действия договоров с учетом выплаченных промежуточных платежей и дивидендов.»

Новостей по закрытию не было, видимо, продлили. Максимальный срок указан ниже. Но учитывая, что акции ПИК стоят почти 1100 рублей, ВТБ должен застройщику свыше 100 млрд рублей. Так как там все захеджировано, плюс ВТБ — акционер компании. Для ВТБ рисков особых нет. Хотя по сумме это значительная часть прогнозной прибыли.

Любопытно как на этом споре (если можно так говорить) ПИК заработал себе денег, которых хватит купить ЛСР или Самолет целиком.

🇷🇺#металлурги #россия #металлы #медь #никель

🇷🇺#металлурги #россия #металлы #медь #никель

Путин подписал закон о снижении ставки налога на добычу полезных ископаемых (НДПИ) до 140 с 730 рублей за тонну руды при разработке бедных сульфидных медно-никелевых месторождений в Красноярском крае — Прайм

📉Алроса-Нюрба падает на 7.7% после возобновления торгов

Сегодня возобновились торги акциями Алроса-Нюрба, после того как акционеры приняли решение продлить срок ликвидации компании до 2022 года.

Изначально обещали ликвидацию до конца 2020 года, затем до 30.06.2021, сейчас до 2022 года. Инвесторы торопятся избавиться от бумаг, опасаясь дальнейшей задержки сроков ликвидации🤔

8.11.2019 заместитель гендиректора по финансам и экономике Алексей Филипповский говорил, что ликвидационная стоимость акций будет более или менее соответствовать 66 тыс. руб.

Авто-репост. Читать в блоге >>>

Роман Ранний, а в чем причина задержки и как посмотреть текущую оуценку активов, которая будет распределена при ликвидации?

Андрей, активы вы можете посмотреть в балансе на сайте раскрытия.

Не торопятся ликвидировать, так как хотят всех лишних вытряхнуть, я так понимаю откладывать ещё долго могут- Группа «Аэрофлот» планирует нарастить пассажиропоток в 2021г на 55% г/г — CEO

ВЗГЛЯД: «Финам» рекомендует покупать акции ММК с прогнозной ценой 77,1 руб

Роман Ранний, от сегодня?

IVRICH, да

Москва. 2 июля. ИНТЕРФАКС — Аналитики «Финама» рекомендуют покупать акции «Магнитогорского металлургического комбината» (MOEX: MAGN) (ММК) с прогнозной ценой 77,1 рубля за штуку, что предполагает потенциал роста 27,9% в перспективе 12 месяцев, говорится в комментарии инвесткомпании.

«ММК» представил по итогам первого квартала 2021 года сильную операционную и финансовую отчетность, нарастив ключевые показатели как в квартальном, так и годовом сравнении, констатирует эксперт Алексей Калачев. Результаты второго квартала текущего года будут раскрыты 22 июля, и они обещают быть сильными благодаря сохраняющимся высоким ценам на стальной прокат, отмечает аналитик.

Калачев отмечает, что в планах комбината нарастить производство по итогам 2021 года на 14-15%. При этом производство премиальной продукции увеличится на 3%. В текущем году «ММК» планирует запустить производство горячекатаного проката в Турции мощностью около 2 млн тонн в год.

Введение временных пошлин на экспорт металлов с 1 августа до 31 декабря 2021 года не окажет большого негативного влияния на результаты «ММК» во второй половине 2021 года, считает эксперт «Финама». Доля экспорта продукции за пределы РФ и СНГ в 2020 году составила в выручке компании около 14%, а в первом квартале 2021 года — около 23%.

«ММК» рассматривает внутренний рынок РФ для себя в качестве приоритетного. Прогноз по продажам стальной продукции в 2021 году в России установлен на уровне 12 млн тонн. В результате «ММК» выигрывает от роста цен на премиальном российском рынке стального проката и несет минимальные потери от обложения экспорта пошлинами. По итогам 2021 года мы ожидаем чистую прибыль комбината на уровне $1,7 млрд", — указывает Калачев.

Компания поддерживает минимальный в отрасли уровень долговой нагрузки (на уровне 0,08х по отношению к EBITDA на последнюю отчетную дату) и входит в число эмитентов с самой высокой доходностью акций, обращает внимание аналитик. Дивидендная политика «ММК» предполагает распределение на дивиденды до 100% свободного денежного потока. В 2021 году общая дивидендная доходность акций «ММК» к текущей цене может составить около 12% (с учетом приходящихся на этот год выплат дивидендов за третий и четвертый кварталы 2020 года), отмечает эксперт.

Также Калачев обращает внимание, что после недавнего SPO 3% акций «ММК» контролирующим акционером free float акций компании увеличен до 18,74%. «Это открывает перспективы для возвращения их в индекс MSCI Russia в один из следующих пересмотров состава индекса. При этом по основным мультипликаторам капитализация „ММК“ выглядит недооцененной относительно сопоставимых компаний сектора», — указывает аналитик.

«ММК» — крупная российская металлургическая компания, на которую приходится около 17% российского производства стали.

Чтобы купить акции, выберите надежного брокера: