Renault может выдать полугодовой заем «Автовазу» на сумму в 20 млрд рублей

www.finanz.ru/novosti/aktsii/Renault-mozhet-vydat-polugodovoy-zaem-avtovazu-na-summu-v-20-mlrd-rubley-1001240522

комментарии Тимофей Мартынов на форуме

-

Доказанные запасы нефти "Татнефти" TATN +2,18% по PRMS в 2015 г. выросли на 2,2% — до 869,8 млн т, следует из годового отчета компании. «Доказанные запасы нефти компании на начало 2016 года составили 869,8 миллиона тонн по независимому аудиторскому заключению Miller & Lents», — говорится в отчете. На начало 2015 г. доказанные запасы нефти «Татнефти» составляли 851,5 миллиона тонн.

Доказанные запасы нефти "Татнефти" TATN +2,18% по PRMS в 2015 г. выросли на 2,2% — до 869,8 млн т, следует из годового отчета компании. «Доказанные запасы нефти компании на начало 2016 года составили 869,8 миллиона тонн по независимому аудиторскому заключению Miller & Lents», — говорится в отчете. На начало 2015 г. доказанные запасы нефти «Татнефти» составляли 851,5 миллиона тонн.

www.1prime.ru/energy/20160606/825826452.html

«Квадра» опровергает информацию о возможной покупке электроэнергетической компании председателем ее совета директоров, экс-главой «Интер РАО»IRAO -0,60% и «Русгидро» Евгением Додом, сообщил РИА Новости директор департамента целевых коммуникаций «Квадры» Борис Зверев. «Информация не соответствует действительности», — сказал Зверев. Ранее в понедельник Рейтер со ссылкой на источники сообщил, что миллиардер Михаил Прохоров готовит «Квадру» к продаже, причем покупателем может стать Евгений Дод, возглавляющий совет директоров электроэнергетической компании.

«Квадра» опровергает информацию о возможной покупке электроэнергетической компании председателем ее совета директоров, экс-главой «Интер РАО»IRAO -0,60% и «Русгидро» Евгением Додом, сообщил РИА Новости директор департамента целевых коммуникаций «Квадры» Борис Зверев. «Информация не соответствует действительности», — сказал Зверев. Ранее в понедельник Рейтер со ссылкой на источники сообщил, что миллиардер Михаил Прохоров готовит «Квадру» к продаже, причем покупателем может стать Евгений Дод, возглавляющий совет директоров электроэнергетической компании.

При этом источники агентства разошлись в оценке стоимости «Квадры». Один из них сообщил, что вся компания оценивается в 9,5 миллиарда рублей. Другой источник Рейтера назвал цену в 12 миллиардов рублей, но не уточнил, речь идет о стоимости всей компании, или только доли группы «Онэксим», которая составляет около 75%.

Исходя из текущих котировок на Московской бирже рыночная капитализация «Квадры» составляет около 5 миллиардов рублей. На фоне сообщений о сделке цена акций подскакивала почти на 15%.

http://www.1prime.ru/energy/20160606/825826746.html

«Русснефть» готовит к размещению привилегированные и обыкновенные акции, сообщил сайт ЦБ. По базовому сценарию, состоится размещение 25%, при хорошем спросе — до 49%, IPO пройдет в четвертом квартале, рассказал РБК совладелец группы БИН Михаил Шишханов.

По его словам, якорный инвестор из СНГ, планирующий инвестицию до 1 млрд долларов, уже найден. Источник агентства сообщил, что компания хотела бы привлечь до 2 млрд долларов.

Мажоритарным акционером останется Михаил Гуцериев с семьей, Glencore останется совладельцем, сказал Шишханов. Другие активы Гуцериева могут выйти на IPO примерно через год.

Николай, ничем, кроме того, что их удобнее покупать иностранным инвесторам, торгуя на своей родной бирже NASDAQ и никак не переводя деньги в Россию

Николай, ничем, кроме того, что их удобнее покупать иностранным инвесторам, торгуя на своей родной бирже NASDAQ и никак не переводя деньги в Россию

Лукойл, про добычу

Лукойл, про добычу

Компания предполагает некоторое снижение объемов добываемой ею нефти в 2016 г. Однако это может быть компенсировано вводом новых месторождений (в частности, месторождения им. Филановского на Каспии и Пякяхинское месторождение). Директор по рынкам капиталов и M&A Павел Жданов:Мы наблюдаем существенное снижение добычи там (в Зап. Сибири — ред.), в основном на зрелых месторождениях… Ранее мы приняли решение перенаправить capex со зрелых месторождений на новые проекты. Сейчас, когда ситуация несколько стабилизировалась, мы активно работаем над дополнительным бурением в Западной Сибири, чтобы сократить падающую добычу. Эффект этого можно будет увидеть ближе к концу второго полугодия или в 2017 году

8 июня Роснефть опубликует отчет МСФО за 1 квартал:

8 июня Роснефть опубликует отчет МСФО за 1 квартал:НК «Роснефть» (MOEX: ROSN) 8 июня отчитается о результатах за первый квартал 2016 года, опубликовав отчет по МСФО, сообщает компания.

Как сообщалось, аналитики разошлись в оценках относительно размера чистой прибыли «Роснефти» за первый квартал 2016 года по МСФО, свидетельствуют данные опроса, проведенного Агентством нефтяной информации (АНИ) среди 12 инвесткомпаний и банков.

EBITDA «Роснефти» за отчетный период, согласно консенсус-прогнозу, снизится на 2,4% — до 259 млрд руб.- Сегодня ФСК ЕЭС -8%.

Вроде бы новостей нет.

Вероятно, просто фиксация прибыли.

Citi снизил рейтинг акций РусАла до «продавать» и оценку на 26%

Citi снизил рейтинг акций РусАла до «продавать» и оценку на 26%

Citi понизил прогнозную стоимость акций «РусАла» (MOEX: RUALR) с 2,57 гонконгского доллара до 1,9 гонконгского доллара за штуку, сообщается в обзоре инвестбанка.

Кроме того, для этих бумаг была понижена рекомендация с «держать» до «продавать».

«Сырьевые аналитики Citi понизили прогноз цен на алюминий в 2017 году на 1% — до $1520 за тонну. При этом они ожидают, что цены на нефть продолжат восстанавливаться. Позитивный взгляд на нефтяные котировки стал поводом для пересмотра в сторону повышения прогноза по курсу рубля в 2017 году: 64,6 руб./$1 против 67,2 руб./$1 ранее. В результате наш прогноз финпоказателей „РусАла“ был также пересмотрен, теперь мы ожидаем, что EBITDA компании по итогам следующего года составит $1 млрд (ранее $1,3 млрд). Кроме того, мы учли понижение прогнозной стоимости GDR „Норильского никеля“ (MOEX: GMKN), — говорится в обзоре.

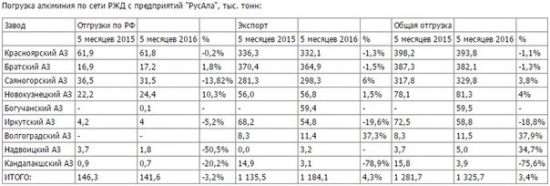

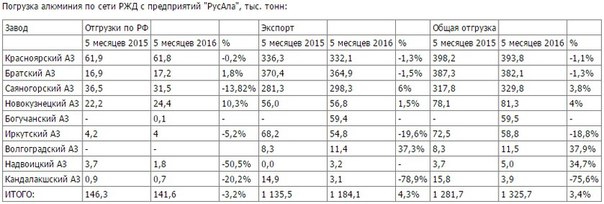

Текущая стоимость этих бумаг составляет порядка 2,28 гонконгского доллара за штуку.- Заводы РусАла за 5 месяца увеличили ж/д отгрузку алюминия на 3,4%, БоАЗ экспортировал 60 тыс.т — РЖД

Основные предприятия ОК «РусАл» (MOEX: RUALR) по итогам пяти месяцев 2016 г. увеличили отгрузку алюминия по железным дорогам РФ на 3,4% по сравнению с аналогичным периодом 2015 г., до 1,326 млн тонн, говорится в материалах ОАО «Российские железные дороги» (MOEX: RZHD) (РЖД), с которыми ознакомился «Интерфакс».

На экспорт было отправлено около 1,184 млн тонн алюминия, что на 4,3% больше, чем годом ранее. Объем внутренней отгрузки, наоборот, снизился на 3,2%, до 142 тыс. тонн.

Помимо действующих предприятий «РусАла» в статистике РЖД приводятся данные по Богучанскому заводу, официальный запуск которого еще не состоялся. Тем не менее, по итогам января-мая завод отгрузил почти 60 тыс. тонн алюминия, из которых практически весь металл был отправлен за рубеж.

Погрузка глинозема за пять месяцев 2016 г. увеличилась на 5,3%, до 2,968 млн тонн. При этом объем импортных перевозок глинозема прибавил 10,2%, поднявшись до 1,96 млн тонн. Внутренняя отгрузка, наоборот, снизилась на 3%, до 1 млн тонн.

Данные РЖД разнятся с цифрами «РусАла», которые компания, как правило, предоставляет позднее. Разночтения со статистикой РЖД, по мнению «РусАла», происходят из-за того, что РЖД учитывают алюминий, перевозимый в контейнерах, как контейнерный груз — без разбивки по роду груза.  Дмитрий Черемушкин про ТКС:

Дмитрий Черемушкин про ТКС:Нравится Тинькофф Банк? (конечно если вы там не брали только кредит) Тогда инвестируйте в него! Сегодня вышел отчет ТКС о том, что они сделали доход 1,9 млрд. в 1 квартале, что привело к росту цены на 14,7% за сегодня! А буквально на прошлой неделе он (банк) выплатил мне немного промежуточных дивидендов (около 6%). Купить акции можно только на Лондоне. Подробнее об этой сделке напишу в блоге в начале следующей неделе. А пока только график со средней ценой покупки данной бумаги (терминал IB)

p.s. Ничоси бумажка выросла!- Кстати расписки MBT в Нью-Йорке сегодня -1%

Это логично, т.к. дефицит предложения бумаги в ADR будет меньше, поэтому ADR и акции на МБ должны сблизится друг с другом - А кто-нить в теме, там чтоль был какой-то спред между ADR МТС и акциями МТС?

- МТС ОТКРЫВАЕТ ОКНО ДЛЯ КОНВЕРТАЦИИ ОБЫКНОВЕННЫХ АКЦИЙ В ADR ПОСЛЕ ЛИКВИДАЦИИ «ДОЧКИ» — ДЕРЖАТЕЛЯ КВАЗИКАЗНАЧЕЕК — КОМПАНИЯ

Генеральный директор МОЭСК Петр Синютин:

Генеральный директор МОЭСК Петр Синютин:На 2016 год это уже не прогноз, а закон для нас в бизнес-плане, 5,8 млрд (рублей), на 2017 — 6,8 млрд (рублей), на 2018 — 7,5 млрд (рублей). На 2017-2018 гг. это именно прогноз, и будет меняться по результатам работы. Мы будем делать все, чтобы показатели были выше

«Газпром» инвестирует 100 млрд рублей в киргизские газопроводы 100 млрд рублей.

«Газпром» инвестирует 100 млрд рублей в киргизские газопроводы 100 млрд рублей.

smart-lab.ru/blog/332225.php

Чтобы купить акции, выберите надежного брокера: