хвала Зевсу, я купил когда-то всего одну акцию мыла. чисто ради прикола. хотелось посмотреть, до какого уровня упадет.

Arslan, тот уровень позиции которого достойна эта контора

РДВ разгоняет FLOT, но что-то пока не видно наплыва покупателей)

Danko2050, да, идет разгон.

Повышение Сбербанком ставки по ипотеке не сильно повлияет на текущую ситуацию на рынке недвижимости — Система Капитал

«Сбербанк» решил незначительно повысить ставки по ипотеке (на 0.4 п.п.). Мы однако не считаем, что это сильно повлияет на текущую ситуацию на рынке недвижимости, по крайней мере, в сегменте новостроек. Многие крупные девелоперы имеют соглашения с банками и выдают ипотеки по ставкам сильно ниже ключевой. Есть высокая вероятность, что это затронет цены на вторичном рынке, но там и до этого не наблюдался сильный рост.

В общем и целом на рынке недвижимости по-прежнему всем балом правит соотношение спроса и объемов выставленного на продажу жилья. После ажиотажного спроса в конце прошлого года на фоне действия льготной ипотеки рынок немного «остыл», да и платежеспособность потенциальных покупателей сократилась из-за ускорения инфляции. Однако застройщики также активно мониторят ситуацию и не «бомбардируют» рынок пулом новых предложений, удерживая цены у высоких значений. Более того, введенные властями меры регулирования на руку крупным игрокам, которые продолжают отхватывать рыночную долю у мелких девелоперов, и таким образом увеличивают собственный ввод жилья даже несмотря на скромные общие показатели в целом по рынку. На наш взгляд, так ситуация и будет развиваться дальше. Контроль за предложением скомпенсирует эффект от роста ставки (хотя и здесь ЦБ сильно исчерпал потенциал после двух повышений ставки с начала года) и сокращение располагаемого дохода. Кроме того, рост инфляции и цен на сырье оставляет мало шансов для девелоперов для какого-либо негативного изменения цен.

В этой связи на рынке новостроек мы ожидаем краткосрочно «затишье» и сохранение текущих цен, а на вторичном рынке возможна небольшая коррекция, но в разумных пределах. При этом крупные игроки, в том числе залистингованные (ЛСР, ПИК и Эталон), вероятно, смогут показывать опережающие рынок показатели за счет своих регуляторных преимуществ, о чем говорят и их недавние действия (ввод ПИК четырех новых проектов в 1К21 против трех в 1К20, допразмещение Эталона для покупки новых земельных участков и тд.).Асатуров Константин

УК «Система Капитал»

Авто-репост. Читать в блоге >>>

stanislava, ЛСР, ПИК и Эталон при содействии Собянина активно зарабатывают на застройке Москвы. В результате Москва доросла до Калужской области и встала в плотных пробках. Численность населения Московского региона превысила численность населения за Уралом. Для строительства человейников сносятся предприятия и Москва превращается в столицу безработицы, хотя в надежде найти работу в столицу стекается всё больше мигрантов и жителей погибающих моногородов. Селяне перестают возделывать землю и стекаются в Москву, чтобы стать разносчиками яндекс-еды, курьерами и заправщиками. В связи с этим на рынке жилья готовится серьёзная коррекция в сторону уменьшения строительства, а как следствия акции ЛСР, ПИК и Эталон пойдут вниз. Первый шаг к смене политики по удвоению численности городов-миллионников — это отмена льготной ипотеки.

Сергей Звонов, Уменьшение строительства, это уменьшение доходов, налогов, разве кому то это нужно? Искусственно ограничивать рост городов,-это утопия.Пока в других местах России не будет также хорошо как в Москве(а этого никогда не будет)рост притока населения не остановить. Выход один, больше строить, а значит расти этому рынку.

Олег Ков, в детройте тоже не жизнь а жесть, но загорелые вообще оттуда никуда не мигрируют, что-то там их держит))) Москва как по мне перегретый город, попавший под хорошую разгонную стратегию, начиная от Лужка и кончая (надеюсь) Собяшкой.

Сергей, У нас в доме живет много среднеазиатов с огромным количеством детей. Сейчас они начали вскладчину покупать квартиры и перезжать в них целыми кишлаками, используя наше безвластие и коррупцию.

Сергей Звонов, а если вскладчину хаты в мск будут покупать хохлы или бульбаши? Это будет безвластие и коррупция или что-то другое?

Arslan, Москве без разницы кто будет покупать квадратные метры, ибо закрытая популяция обречена на вымирание, в данном случае на падение цен

Ол Шер, в мск закрытая популяция?

Повышение Сбербанком ставки по ипотеке не сильно повлияет на текущую ситуацию на рынке недвижимости — Система Капитал

«Сбербанк» решил незначительно повысить ставки по ипотеке (на 0.4 п.п.). Мы однако не считаем, что это сильно повлияет на текущую ситуацию на рынке недвижимости, по крайней мере, в сегменте новостроек. Многие крупные девелоперы имеют соглашения с банками и выдают ипотеки по ставкам сильно ниже ключевой. Есть высокая вероятность, что это затронет цены на вторичном рынке, но там и до этого не наблюдался сильный рост.

В общем и целом на рынке недвижимости по-прежнему всем балом правит соотношение спроса и объемов выставленного на продажу жилья. После ажиотажного спроса в конце прошлого года на фоне действия льготной ипотеки рынок немного «остыл», да и платежеспособность потенциальных покупателей сократилась из-за ускорения инфляции. Однако застройщики также активно мониторят ситуацию и не «бомбардируют» рынок пулом новых предложений, удерживая цены у высоких значений. Более того, введенные властями меры регулирования на руку крупным игрокам, которые продолжают отхватывать рыночную долю у мелких девелоперов, и таким образом увеличивают собственный ввод жилья даже несмотря на скромные общие показатели в целом по рынку. На наш взгляд, так ситуация и будет развиваться дальше. Контроль за предложением скомпенсирует эффект от роста ставки (хотя и здесь ЦБ сильно исчерпал потенциал после двух повышений ставки с начала года) и сокращение располагаемого дохода. Кроме того, рост инфляции и цен на сырье оставляет мало шансов для девелоперов для какого-либо негативного изменения цен.

В этой связи на рынке новостроек мы ожидаем краткосрочно «затишье» и сохранение текущих цен, а на вторичном рынке возможна небольшая коррекция, но в разумных пределах. При этом крупные игроки, в том числе залистингованные (ЛСР, ПИК и Эталон), вероятно, смогут показывать опережающие рынок показатели за счет своих регуляторных преимуществ, о чем говорят и их недавние действия (ввод ПИК четырех новых проектов в 1К21 против трех в 1К20, допразмещение Эталона для покупки новых земельных участков и тд.).Асатуров Константин

УК «Система Капитал»

Авто-репост. Читать в блоге >>>

stanislava, ЛСР, ПИК и Эталон при содействии Собянина активно зарабатывают на застройке Москвы. В результате Москва доросла до Калужской области и встала в плотных пробках. Численность населения Московского региона превысила численность населения за Уралом. Для строительства человейников сносятся предприятия и Москва превращается в столицу безработицы, хотя в надежде найти работу в столицу стекается всё больше мигрантов и жителей погибающих моногородов. Селяне перестают возделывать землю и стекаются в Москву, чтобы стать разносчиками яндекс-еды, курьерами и заправщиками. В связи с этим на рынке жилья готовится серьёзная коррекция в сторону уменьшения строительства, а как следствия акции ЛСР, ПИК и Эталон пойдут вниз. Первый шаг к смене политики по удвоению численности городов-миллионников — это отмена льготной ипотеки.

Сергей Звонов, Уменьшение строительства, это уменьшение доходов, налогов, разве кому то это нужно? Искусственно ограничивать рост городов,-это утопия.Пока в других местах России не будет также хорошо как в Москве(а этого никогда не будет)рост притока населения не остановить. Выход один, больше строить, а значит расти этому рынку.

Олег Ков, в детройте тоже не жизнь а жесть, но загорелые вообще оттуда никуда не мигрируют, что-то там их держит))) Москва как по мне перегретый город, попавший под хорошую разгонную стратегию, начиная от Лужка и кончая (надеюсь) Собяшкой.

Сергей, У нас в доме живет много среднеазиатов с огромным количеством детей. Сейчас они начали вскладчину покупать квартиры и перезжать в них целыми кишлаками, используя наше безвластие и коррупцию.

Сергей Звонов, а если вскладчину хаты в мск будут покупать хохлы или бульбаши? Это будет безвластие и коррупция или что-то другое?

убытки растут, и котировки растут. чудесаааа…

почему не указано кол-во акций ни на смартлабе, ни на инвестинге? секрет что ли?))

На инвестинге быстрее, потому что на компанию мышкой нажал и вот тебе и форум, а здесь приходится в поиске название ручками набирать. А может я что-то не так делаю:)

spb2, где ты ее мышкой нажал? с главной? откуда?

Тимофей Мартынов, может на смартлаб игрульку добавить, симулятор рынка как на МФД? Бежит котировка случайная, а у тебя кнопка купить и продать. И рейтинг в ней добавить, прикольно бы было

Михаил Titov, и в чем смысл такой игрульки?)

Arslan, как минимум убить время, как максимум отрабатывать торговые системы

Михаил Titov, для этого есть симулятор рынка на трейдингвью

На инвестинге быстрее, потому что на компанию мышкой нажал и вот тебе и форум, а здесь приходится в поиске название ручками набирать. А может я что-то не так делаю:)

spb2, где ты ее мышкой нажал? с главной? откуда?

Тимофей Мартынов, может на смартлаб игрульку добавить, симулятор рынка как на МФД? Бежит котировка случайная, а у тебя кнопка купить и продать. И рейтинг в ней добавить, прикольно бы было

Михаил Titov, и в чем смысл такой игрульки?)

пишет

t.me/borodainvest/684

Белуга отчиталась за 2 полугодие и 2020 год по МСФО. Компания неожиданно превратилась в голубую алкофишку, а котировки в моменте выросли в 4 раза, правда потом падали на 30% и даже 50%!!! Давайте разбираться сколько должна стоить компания и обоснована ли текущая высокая капитализация.

Удивительно, но разгон котировок имеет под собой прочную финансовую основу!

— чистая выручка выросла на 23%;

— EBITDA +42%;

— рекордная чистая прибыль;

— сократился чистый долг;

— компания объявила дивиденды в 100 рулей на акцию;

— в 2020 году компания продолжили выкупать свои акции с рынка;

— при этом были погашены почти 20% собственных акций и еще столько же осталось на балансе;

— менеджмент озвучил агрессивные планы по росту сети ВинЛаб до 2000 магазинов за 3 года; (то есть в 3 раза)

Итак, что бы правильно посчитать мультипликаторы, нам нужно учесть выкупленные акции. Предположим, что компания их погасит (А почему бы им этого не сделать если ранее выкупленные акции успешно гасились?), тогда акций в свободном обращении останется всего 12330000 штук! Что называется штучный товар!!! При цене 4000 рублей за штуку выходит капитализация почти ровно 50 млрд рублей. С учетом долга на 12 млрд рублей получаем текущие мультипликаторы: EV = 62 млрд, EV\EBITDA = 62: 9,2 = 6,8; P\E = 20, Debt\EBITDA = 1,3; ДД = 2,5%.

Внезапно, по 4000 рублей за акцию компания оценена вполне справедливо! (разве что смущает высокий коэффициент P\E и низкая маржинальность по чистой прибыли)

Оказывается, что не каждый рост котировок в 4 раза это разгон и манипулирование. Белуга хоть и неожиданно, но совершенно справедливо переоценилась на фоне сильных финансовых результатов и обратного выкупа акций. По 4000 рублей\акция компания стоит условно справедливо и покупать уже не очень хочется. А вот если котировки упадут до 3000 — 2500 рублей, то можно постепенно добавлять акции крепкой компании в свой портфель.

П.С. 7 сентября акции стоили 1500 рублей, а я писал вот такой обзор:

vk.com/borodainvestora?w=wall-16…

Считается ли, что «инвестиционная идея покупки акций недорогого производителя алкоголя с крепким балансом и растущими показателями» принесла 300% доходности за 8 месяцев?))))

Роман Ранний, дивы 100 р за акцию при цене 3670 (на 7 апр) ДД получается 2,7%. Негусто.

Гендиректор Ленты пророчит разорение российского ритейла.

Попытки государства остановить инфляцию директивными методами — заморозив цены, как в СССР, — обернутся для ритейла разорением, заявил интервью РБК гендиректор «Ленты» Владимир Сорокин.

Авто-репост. Читать в блоге >>>

Народ, может кто-то хорошо разбирается в ФА, на чем основан такой бурный рост АФК Системы? У них прогнозные дивы в этом году что-то около 0,76%.

Что у них там произошло-то? Внезапно ливанули.

Tim0n, коррекция, сэр

Акции стали падать как только БКС объявил об отказе от инвестидеи. Тут два варианта. БКС возможно по договорённостям являлась одним из маркетмейкеров, договорённости кем-то не были выполнены (где и в чем неважно) и БКС разорвало договор. Второй вариант — всё идет по плану.

Олег Кобяков, можно ссылку на этот факт? про БКС.

Интересно, когда уже боковичок пробьется?

Стоит ли брать эту облигацию. Доходность вроде нормальная

Сергей Анатольевич, смотрел отчетность компании, обзор и презентацию владельцев перед эмиссией. + каждый день езжу и вижу работу компании, дороги мосты. Вроде, компания вполне надежная и серьезная.

Andrew Kirikov, почему у них по мсфо за 6м2019 убыток?

Порты России

В России есть растущие сектора экономики, стабильность не до всюду дошла.

Скажем спасибо глобализации, росту трансграничной торговли и свободному рынку. Россия может забрать себе хороший кусок мирового транспортного пирога — Северный Морской Путь, стать частью Великого Шелкового Пути на транзите Китай-Европа.

Прибалтика тихо плачет в сторонке с постоянно уменьшающимся грузопотоком — сами виноваты. Российские чиновники, которые курировали развитие портовой инфраструктуры на протяжении десятилетий — большие молодцы.

Отечественные портовые мощности, которые торгуются на бирже отличаются высокой маржинальностью за счёт рублёвых расходов и долларовой стоимости за перевалку. НМТП, ДВМП, Global Ports - супер активы для инвестиций с прицелом в несколько лет.

Тезисно про каждую из них:

1. Global Ports — порты по перевалке контейнеров от Балтики до Дальнего Востока. Контейнерный рынок растёт неимоверными темпами, в том числе и в России. Можно ли как то в этом поучаствовать? Моё мнение — даже нужно.

Авто-репост. Читать в блоге >>>

Олег Кузьмичев,

убыток за 9 мес из-за валютной переоценки может как-то отразиться на размере дивов или вообще на возможность их выплаты в 21м?

Arslan, по див политике не менее 50% от ЧП, принимая во внимание FCF. с FCF все в норме, валютная переоценка даст прибыль в 4Q (бакс укрепился на 5%), но все зависит от Транснефти. Мой прогноз минимальные дивы — 0.4 рубля, оптимистично 0.7-0.8 р.

Олег Кузьмичев, если 0,4 р, то ДД менее 5 будет. Мало ((

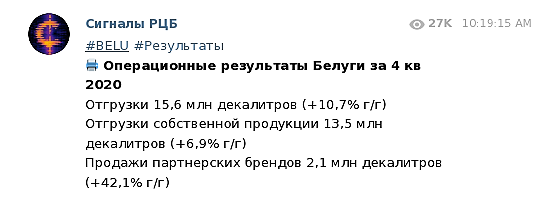

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

Arslan, это картинка а не цифры, поищите потребление на душу население за разные года в пересчете на чистый спирт, и удивитесь

drbv,

я лично не пью алкоголь, но крайне сильно сомневаюсь, что россияне настолько обнищали, что перешли на самогонку. скорее, семья будет меньше кушать, чем папа меньше пить))))

Arslan, зря сомневаетесь. С 19 года если не раньше — бум продаж самогонных аппаратов.

Что говорит достаточно однозначно о трендах. От алиэкспресса до митинского рынка.

Если вспомните, похожие тренды, как раз, в голодные 90е были.

Банда Анонимов, вероятно, сужу по своему кругу общения — никто не жаловался, что пришлось перейти на самогон. и бухать тоже меньше/реже не стали, по моим наблюдениям)

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

Arslan, это картинка а не цифры, поищите потребление на душу население за разные года в пересчете на чистый спирт, и удивитесь

drbv,

я лично не пью алкоголь, но крайне сильно сомневаюсь, что россияне настолько обнищали, что перешли на самогонку. скорее, семья будет меньше кушать, чем папа меньше пить))))

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»

Arslan, операционные результаты мало говорят чистой о прибыли, какая прибыль на акцию, вот вопрос вопросов и растет ли она от года к году. а вообще же по официальной статистике потребление алкоголя из магазинов в рф, снижается который год подряд устойчиво, нищающее население переходит на самогон

drbv,

касаемо питья

единственное, что можно посчитать за «новость» — публикацию оперрезультатов в понедельник в тг-канале «сигналы РЦБ»