Информация

Андрей Кольцов

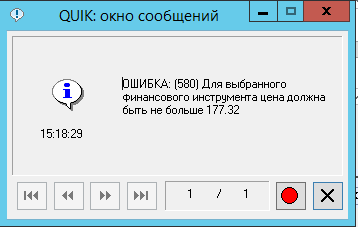

Анализатор спреда (спот-фьючерс) для QUIK.

- 25 декабря 2017, 20:28

- |

В свое время у меня была задумка — посмотреть какой в реальности (включая комиссии) спред между спотом и фьючерсом и стОит ли его торговать. Так как, ни С#, ни Lua я, пока, не изучил, то пришлось писАть на Qpile…

Торговый функционал в скрипте не прописывал, поэтому его можно использовать только, как анализатор.

Кому надо – забирайте, так как я решил для себя дальше эту тему не развивать (по крайней мере пока)…

Выглядит интерфейс вот так:

для QUIK.")

Особенности:

— текущий фьючерс определяется автоматически, в день экспирации автоматически переключается на новый;

— перед использованием надо указать папку в настройках пользователя для расчетов;

— в скобках отражается средний процент за последние 500 замеров для объективности расчетов (цифру можно менять в настройках пользователя);

( Читать дальше )

- комментировать

- ★43

- Комментарии ( 24 )

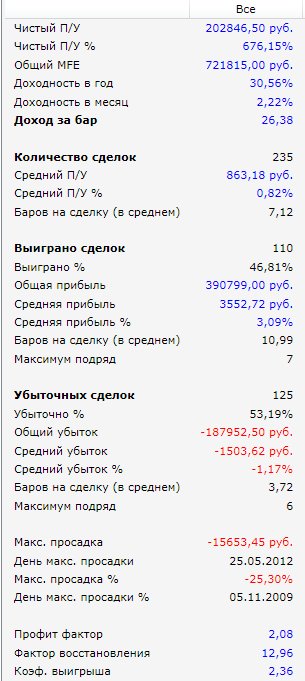

Как узнать какие акции самые волатильные…

- 18 декабря 2017, 15:23

- |

Для реализации одной задумки в один прекрасный момент мне необходимо было узнать какие акции, торгуемые на ММВБ, являются самыми волатильными за определенный период…

Скачивать историю по всем акциям и прогонять ее через Excel слишком долго и нудно…

Захотелось написать робота, чтобы он сам за меня все посчитал… Но так как я знаком только с языком программирования Qpile, то мне пришлось столкнуться с проблемой – для получения данных по свечкам используется функция «GET_CANDLE», а она работает только при открытом графике… Открывать в Квике три сотни графиков мне тоже не хотелось…

На помощь пришла «Текущая таблица параметров» в QUIK… Но у нее один недостаток – информация в ней содержится только за текущий день. Что-же делать? Можно и подождать…

Пришлось быстренько написать робота и запустить его для накапливания информации. Каждый торговый день после 18:50 робот сохраняет информацию в файлы и одновременно отображает ее. Формула для расчета простая: (Max-Min)/среднедневная цена. То есть, волатильность в процентном выражении от среднедневной цены.

Выглядит таблица вот так:

Далее копируем таблицу в буфер и сортируем в Excel как нам надо...

-----

Кому надо копируйте. Мне не жалко.

( Читать дальше )

Торговля с постоянным портфелем в рублях.

- 24 октября 2017, 02:02

- |

Идея, полагаю, не новая, но хотелось бы выслушать ваше мнение относительно банально простой идеи...

У меня есть возможность ее роботизировать, но нет возможности протестировать на истории… Наверняка, кто-то это уже тестировал...

Сама идея:

1.Имеем, например, 500 тыс.руб. на брокерском счете.

2.На 200 тыс.руб. покупаем корзину ОФЗ из 6-10 выпусков.

3.Еще на 250 тыс.руб. покупаем, например, акции Газпрома по 125 руб. в количестве 2000 шт.

4.50 тыс.руб. (можно меньше) оставляем в кэше.

5.Если цена падает, то мы докупаем акции, чтобы акционная составляющая портфеля оставалась 250 тыс.руб..

6.Если цена растет, то продаем.

7.Шаг — 1 лот.

8.Портфель (задействованный на акции) при этом будет постоянно 250 тыс.руб.

9.Проскальзывания (в худшую для нас сторону) в данном случае не будет, т.к. заявки лимитные. Будет только в лучшую при гэпе (покупка/продажа по лучшей цене).

10. Если заходим в маржу, то на следующий день продаем часть ОФЗ (благо, они торгуются Т+1).

11.Если скапливается лишний кэш, то покупаем ОФЗ или FXMM, не в этом основная суть.

( Читать дальше )

теги блога Андрей Кольцов

- Lua

- qpile

- quik

- алготрейдинг

- биржа

- Брокер

- брокеры

- валюта

- вопрос

- ВТБ

- ВТБ брокер

- Газпром

- Депозитарий

- Депозитарий ВТБ

- Детский мир

- комиссии

- комиссия брокера

- МИР

- опцион Ri

- пособие

- Правительство РФ

- Путин

- робот

- Ростелеком

- сопли

- софт

- стратегии

- тарифы биржи

- Тинькофф

- Тинькофф Банк

- торговая система