SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

ФИО: Vialcola

Биваютная корзина аккуратнее

- 22 сентября 2011, 15:00

- |

Сейчас верхняя планка 37,1, по текущему факту имеем уже 32 и 43 рупь соответственно, а это уже 37 руплей, ЦБ где то рядом по идее.

- комментировать

- Комментарии ( 10 )

Самогенерация ж.пы :)

- 21 сентября 2011, 15:59

- |

Не знаю у кого как, а у мня дак такое муторное, беспросветное сползание просто отбивает охоту вообще что либо делать, нет желания ни лонга ни шорта, и по всей видимости такое настроение не у меня одного, само движение говорит о том что ни кто ни кера особо делать не желает, вот и получается что жопа генерирует сама себя. Нет желания что либюо делать это порождает тягомотное сползание, а оно порождает еще большее «нежелание» что либо делать :)

Известно, что волатильность генерирует сама себя, хм пожалуй нынешнее состояние рынка это одна из форм подобной генерации, только тут жопа генерирует сама себя:)

Известно, что волатильность генерирует сама себя, хм пожалуй нынешнее состояние рынка это одна из форм подобной генерации, только тут жопа генерирует сама себя:)

ТМВ Если гора не идет к Магомету

- 16 сентября 2011, 17:12

- |

Последнее время много встречается рассуждений о значении точки минимальных опционных выплат (ТМВ) при экспирации опционов. Рассуждения сводятся к тому, что рынок должен приходить к ТМВ. Странно, что я пока не встречал мысли о том, что ТМВ может сама приходить к рынку. Ведь ТМВ это собственно распределение позиций по страйкам опционов, позиции на опционах выставляют как правило более не менее равномерно вокруг текущей цены, с тз теории вероятности они будут наиболее вероятно распределены таким образом, по сути так и происходит. Но цена двигается за время жизни опционов, и ТМВ сдвигается относительно текущей цены, кто то оставляет опции кто то рехеджирует и тд, накопленные опционные позиции становятся не столь очевидно равномерно распределены. Теперь конкретно перейдем к жизни РИУ1. Первую половину она жила на 190000 и вращалась вокруг этой точки, логично предположить что и ТМВ по сентябрьским опционам была где то там на 190000, потом резкий ход и РИУ уже волатильно но вращается вокруг 160000, начинается накопление позиций равномерно вокруг 160000, что происходит с ТНВ? Она начинает, по мере накопления позиций на 160000 и снятия за ненадобностью поз на 190000 ( выше ниже но где то там), дак ТМВ логично сдвигается вниз, и чем дольше рынок крутиться на 160000 тем ближе будет опускаться ТМВ. Вопрос: рынок движется к ТМВ или ТМВ движется к рынку? И в чем смысл рассуждений о ТМВ за неделю а то и две до экспирации? По моему дак смысла нет. Да если за денек, другой оказывается что ТМВ, в общем вся совокупная позиция по РИУ находится в небольшом дисбалансе с текущей ценой, то текущую цену могут подогнать на экспирации, но смысла держать на это ориентир при серьезном дисбалансе ( например ТМВ 190000 текущая цена 160000) или за долго до экспира нет ни какого.

Почему выходят из MSCI?

- 16 сентября 2011, 16:47

- |

Ну не надо быть семи пядей во лбу дабы увидеть, что поведение нашего рынка очень похоже сейчас с поведением той же Бразилии ( да рынки схожи но отнюдь не всегда ведут себя столь одинаково) значитт некто выходит из развивающихся рынков, прям сейчас. Версии почему:

1 Сиюминутно перед экспирациями сипы выходят из малоликвидных рынков, а вдруг чего, потом не выйдешь (сценарий нейтральный)

2 Выходят вообще но на сипе пока этого не видно так как там ну скажем держат рынок и шортят следующий фьюч, дакс и так в попе че из него выходить (сценарий медвежий)

3 Выходят так как перекладываются пока в развитые рынки просевшие, тот же дакс (сценарий бычий)

1 Сиюминутно перед экспирациями сипы выходят из малоликвидных рынков, а вдруг чего, потом не выйдешь (сценарий нейтральный)

2 Выходят вообще но на сипе пока этого не видно так как там ну скажем держат рынок и шортят следующий фьюч, дакс и так в попе че из него выходить (сценарий медвежий)

3 Выходят так как перекладываются пока в развитые рынки просевшие, тот же дакс (сценарий бычий)

Эксперируемый пьет до дна

- 15 сентября 2011, 00:06

- |

— Э не экспирируемый пьет до дна. Я вас экспирирую, значит Вы экспирируемый, экспирируемый пьет до дна, так у нас принято.

— Э Палыч экспирирующий пьет до дна!

— А вот у Вас зарубежом манипуляции на экспирации есть?

— Зарубежом манипуляций на экспирации нет...

— Да не, манипуляции на экспирации есть везде!

http://www.youtube.com/watch?v=jI6-nwCv9oM

— Э Палыч экспирирующий пьет до дна!

— А вот у Вас зарубежом манипуляции на экспирации есть?

— Зарубежом манипуляций на экспирации нет...

— Да не, манипуляции на экспирации есть везде!

http://www.youtube.com/watch?v=jI6-nwCv9oM

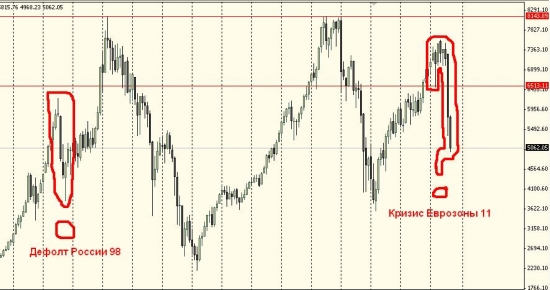

DAX и Дефолты, знаки-припинаки!

- 13 сентября 2011, 14:07

- |

Реакция Дакса на госдефолт, ну что имеем из последнего это Мы в 98 :) Тогда Дакс упал на 39%, сейчас меньше 34%, хотя Греция ближе, но и в Россию Германия тогда если мне память не изменяет вкладывалась на эйфории падения стены и открытия нашего рынка. Немцы под все раздачи попадают :)

Золото и брент в евро, брент номинированный в золоте

- 09 сентября 2011, 18:06

- |

Ну что сказать, ну что сказать. Евро на уровне 2007 к баксу значит по золоту точно в той же жоппе. А с брентом картинка поинтереснее типа брент то на хаях.

Нефть брент в золоте, унций за беррель, однако жижа то не так и дорога:

Рыночная неэффективность современных опционных моделей.

- 08 сентября 2011, 17:11

- |

Два постулата на основании которых сейчас формируется подразумеваемя волатильность в опционах:

1 При росте рынка дальнейший рост становится все более затруднительным, значит на росте волатильность падает.

2 При падении рынка вероятность бирмаркет ралли после выноса стопов и маржинколов возрастает так же как растет вероятность самих МК и вероятность провала, следовательно волатильность растет.

Оба постулата по отдельности в общем оправданы и как бы так оно и есть, но дело в том что если их сложить вместе то получается забавная невменяемость в расчете цены опционов. Буквально на РТС 1700 дальние коллы с эспирацией отдаленной во времени ( тета не сильно влияет) ну скажем 2000 будут дешевле чем на ртс 1650 :) Получается что вероятность достижения 2000 с 1650 выше чем вероятность достижения 2000 с 1700 и это при том что при движении с 1650 по любому надо пройти точку 1700 :) Вот такие смешарики :) Это периодически проявляется хорошо на опционах сильно вне денег, хотя не всегда по ходу все ж разум таки возвращается и дельта перекрывает прыгающую вегу.

1 При росте рынка дальнейший рост становится все более затруднительным, значит на росте волатильность падает.

2 При падении рынка вероятность бирмаркет ралли после выноса стопов и маржинколов возрастает так же как растет вероятность самих МК и вероятность провала, следовательно волатильность растет.

Оба постулата по отдельности в общем оправданы и как бы так оно и есть, но дело в том что если их сложить вместе то получается забавная невменяемость в расчете цены опционов. Буквально на РТС 1700 дальние коллы с эспирацией отдаленной во времени ( тета не сильно влияет) ну скажем 2000 будут дешевле чем на ртс 1650 :) Получается что вероятность достижения 2000 с 1650 выше чем вероятность достижения 2000 с 1700 и это при том что при движении с 1650 по любому надо пройти точку 1700 :) Вот такие смешарики :) Это периодически проявляется хорошо на опционах сильно вне денег, хотя не всегда по ходу все ж разум таки возвращается и дельта перекрывает прыгающую вегу.

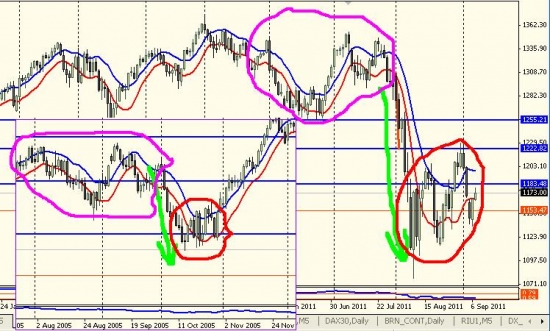

Чиста паттерн

- 07 сентября 2011, 14:33

- |

Поискал нашел на СнПфуч аж в 2005 году, забавно что уровни практически сегодняшние, синие линии одни и те же :)

Ибо пробил луковый час!

- 06 сентября 2011, 20:04

- |

А не пора ли нам обратиться лицом к Луку? И флажок он на дневках хороший нарисовал. Что там вообще про лук слышно?

Ах Лук что за Лук

Наплевать на все вокруг!

Пост сей не есть рекомендация, это мысль вырвавшаяся опрометью из моей головы, удержать не смог.

Ах Лук что за Лук

Наплевать на все вокруг!

Пост сей не есть рекомендация, это мысль вырвавшаяся опрометью из моей головы, удержать не смог.

теги блога ФИО: Vialcola

- FOREX

- qe

- бан

- банки

- Бен

- Беня

- Бернанке

- бизнес

- биржа

- Блумберг

- брент

- брокеры

- бюджет

- волатильность

- ВТБ

- выборы 2011

- Гадание

- газ

- газпром

- ГП

- Греки танцуют сиртаки

- Гуру

- дефляция

- дефолт

- Доу

- ЕС и кризис

- ЕЦБ

- золото

- инаугурация

- инвестирование

- йена

- квик

- Китай

- кокс

- кризис

- КУЕ

- Ликвидность

- Лукойл

- ЛЧИ 2011

- ЛЧИ 2012

- Маркетмейкер сцуко

- Мартынов

- ММВБ

- Московская биржа

- мудаки

- МФЦ

- налоги

- нефть

- Нефть Brent

- ОИ

- опрос

- опцион

- Опционы

- оффтоп

- правила в торговле

- про рынок

- Профиль рынка

- Путин

- Реклама

- Ри

- рим

- роботы

- ртс

- рубль

- рынки

- рынок

- сбер

- сбербанк

- сбой

- семинары

- Серебро

- смартлаб

- СнП

- СнП америка акции

- Сорос

- Студент

- сука

- США

- теги не нужны

- Тинькофф

- ТМВ

- торговые сигналы

- туда-сюда

- тупогуру

- Ураган Сэнди

- Уралкалий

- Форекс

- фортc

- ФОРТС

- ФР

- ФРРФ

- фрс

- фРТС

- фьючерс

- фьючерсы

- хобби

- хрень

- штиль

- экспирация

- 2008