комментарии Сергей Нагель на форуме

-

Есть тихое опасение что с кубышкой Сургута произойдёт то же что и с зерном Московской биржи…

Есть тихое опасение что с кубышкой Сургута произойдёт то же что и с зерном Московской биржи…

Анализ квартальной отчетности: КАМАЗ. Финположение: неудовлетворительное. Прогноз негативный.

Фундаментальный анализ показывает негативные тенденции.

Соотношение основных групп активов примерно равно – внеоборотные средства и текущие активы равны 47,9% и 52,1% соответственно. Активы снизились, однако более негативным фактором является то, что собственный капитал снизился еще в большей степени.

Снижение активов в основном связано со снижением дебиторской задолженности и денежных средств и денежных эквивалентов.

ЧА превышают УК на 18%, что удовлетворяет требованиям норм.документов к величине ЧА.Финансовые коэффициенты:

- Коэффициент автономии – 0,24 (хуже, норма по отрасли – не менее 0,45)

- Коэффициент фин.левериджа – 3,19 (значительно хуже, не более 1,22; оптимум 0,43-0,82)

- Коэффициент обеспеченности – -0,46 (значительно хуже, не менее 0,1)

- Коэффициент покрытия инвестиций – 0,63 (хуже, не менее 0,7)

читать дальше на смартлабе

Smoketrader,

Какой замечательный пример «сферического финансового анализа» (по аналогии с сферическими конями в вакууме)! Сравниваем финансовые показатели год к году и не обращаем внимания осуществляет ли компания какие-либо инвестиционные проекты. КАМАЗ разработал новый двигатель R4 и подготовил всё к его серийному производству, КАМАЗ построил новый завод по производству новых кабин и готовится к запуску серийного производство модели нового поколения К5, но «сферический фундаментальный анализ» нам говорит что «тенденции негативные» и вообще «высокая вероятность банкротства компании».

Анатолий, ТССС!!! Всё плохо с КАМАЗом, и никаких гвоздей и кабин с двигателями, а также беспилотных систем и электробусов…

Странно, что здесь такая тишина.

Дивдох=8,7%$/Y совсем не интересно?

Евдокимов Сергей, всем страшно. Трампулятор такую резню устроить может, что от Синопека останутся только рожки да ножки

Сергей Нагель, это он нам устроить может (в экономическом, а не в военно-политическом плане).

А у поднебесной с ним весовые категории — одинаковые.

Может поднадорвать пупок.

Евдокимов Сергей, США- эмитент мировой валюты. Они в данном случае на вершине пищевой цепочки. Пока во всяком случае.Так что о равенстве весовых категорий тут тоже и речи быть не может. Кроме того Китай целиком зависит от потребления матрасников. Тоже пока. США не зависят ни от кого. Вместо китайцев за их доллары готов стать кто угодно.

ну политика это мышинные игры легион за бабло лямку тянет

мне лично на всех с прибором кроме интересов легиона

Тиберий,

белый шум напускают, а реально грядет переоценка тотальная и именно на наши активы — газон это лишь первая ласточка

Легат, за какой хуй переоценивать только будут? Денег нет, в стране в целом.Экономика только сжимается. Мы здесь и барахтаемся с див.доходностью 10% чистоганом, а при заливах и 15% и это по голубике, поскольку денег нет и инорезы к нам не хочут. Санкции бы отменили, голубика (вся), выросла бы в два-три раза.

Плохо, то что подвижек позитивных совсем нет.

Гай Ма́рий, денег нет!!!? а чё там у какого-то полковника ФСБ 13 ярдов налика изъяли? даже не искали при этом, а так, что просто на виду лежало…Странно, что здесь такая тишина.

Дивдох=8,7%$/Y совсем не интересно?

Евдокимов Сергей, всем страшно. Трампулятор такую резню устроить может, что от Синопека останутся только рожки да ножки

Парни, последние 2 раза (если не ошибаюсь) дивы платили из принципа одинаковой доходности на все типы акций, а представьте прикол будет если на префы сделают больше, ведь у большинства компаний так и есть — сургут преф, сбер преф, ростелеком преф, россети преф. Что если в ВТБ так же сделают? Что им может помешать?

ZaPutinNet, как раз и перешли на равнодоходность, чтобы на префы платить меньше.

Value, и в любой момент может появиться новая допка префов ))))

Technotrade, не может. 15 апреля принят закон направленный на защиту миноритарных акционеров от размытия их дивидендных прав и долей в уставном капитале акционерного общества. Владельцы обыкновенных акций наделяются преимущественным правом приобретения привилегированных акций любых категорий (типов).

Value, там допка на 500 ярдов может быть ))) Минорам предложат, они откажутся ))) А там уже все по плану…

Technotrade, а кто сказал, что откажутся?Любой кто хочет купить ВТБ, всегда должен сначала 7 раз все отмерить, и 5 раз выпить вискарика, и взять калькулятор:

С 2008 года сбер вырос в 20 раз, а ВТБ упал в 5 раз. Какие либо комментарии излишне.

Хочешь купить ВТБ? Есть деньги? Покупай на них сбер и даже не читай прогнозы о ВТБ, не надейся на прибыль или дивы от ВТБ.

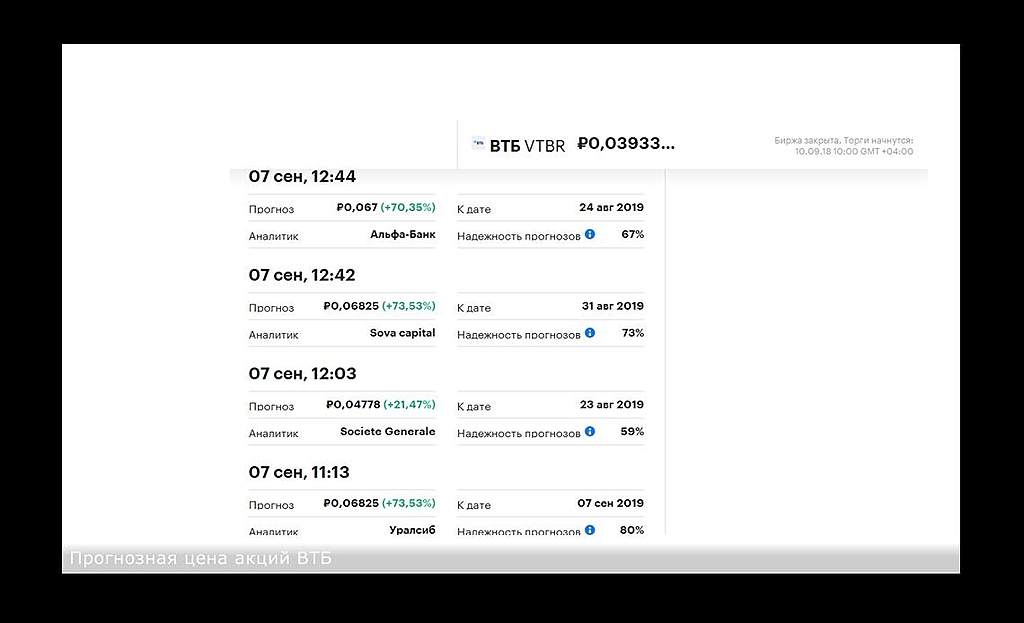

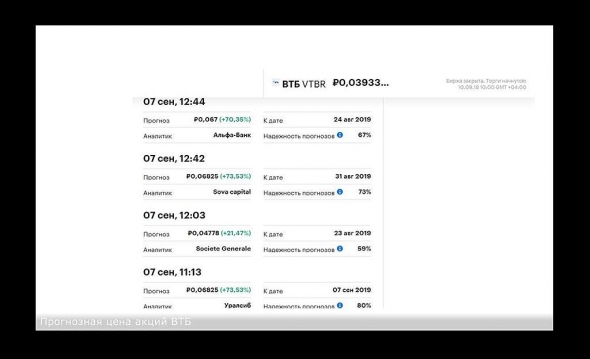

Прогноз от 07.09.2018

Technotrade, то, что Сбер вырос в 20 раз, а ВТБ упал в 5 говорит только о том, что большинство считают Сбер интереснее чем ВТБ. О качестве компаний это не говорит ничего.

Сергей Нагель, да, покупка это скорее положительное событие. Но четко облечь это как то в цифры я не смог. Пока наблюдаю.

Smash, Исхожу из предположения снижения капекса и начала дивов. Ясный палец, что не на всю котлету. А так понятно, что покупать-не покупать дело сугубо интимное…ВТБ — ведет переговоры о покупке Рустранскома

Банк ВТБ ведет переговоры о покупке Рустранскома (РТК) — сообщили Рейтер четыре источника на железнодорожном и зерновом рынках.

По информации агентства, ВТБ договаривается о покупке контрольного пакета РТК. Сейчас 95,72% РТК — у компании Molesto Investments Ltd., принадлежащей основателям группы Константину Синцову и Константину Засову.

Сумма возможной сделки не уточняется

Для IPO ВТБ Капитал оценивал РТК в $1,363-1,605 миллиарда.ВТБ и Рустранском на запросы Рейтер не ответили.

fomag.ru/news-streem/vtb_dogovarivaetsya_o_pokupke_rustranskoma_posle_otmeny_ipo_istochniki/

читать дальше на смартлабе

редактор Боб, Да отправьте наконец Костина в отставку! Задолбал вместо выплаты нормальных дивов всякое говно покупать.

Остап1978, мелочным людям неведомы большие горизонты.

Группа компаний «РТК» перевозит:

Зерновые грузы; Прочие насыпные аграрные грузы; Лесные грузы; Контейнерные грузы;

Минудобрения и сырье для их производства; Строительные грузы; Тарные, фасованные, наливные грузы.

Обратили внимание на специализацию №1 этого оператора? Думаете покупка ВТБ зернового терминала НМТП, Заход в Новороссийский комбинат хлебопродуктов и покупка оператора перевозки зерновых грузов-это так, случайные совпадения? Если этот проект если этот проект консолидации зернового бизнеса выйдет на IPO, Костину можно будет памятник прижизненный ставить. Даже если продаст за хорошую (а консолидированный зерновой бизнес дорогого стоит), это может ох как сильно повлиять на ВТБ

Сергей Нагель, «Заход в Новороссийский комбинат хлебопродуктов и покупка оператора перевозки зерновых грузов-это так, случайные совпадения?»

Осталось понять, кому этот «бизнес» можно «продать»!

мимо проходил, вариантов масса

Сергей Нагель, вариант один, социальное распределение продовольствия населению и получение дотаций и финансирование из бюджета агрокомплексов, принадлежащих приближённым к телу лиц.

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, тело целенаправленно приближается к Кремлёвской стене, как в своё время генсеки. И обратный отсчёт уже не на многие годы. Так что в этой теме всё совсем неочевидно.

Сергей Нагель, судя по приобретаемым активам приближёнными лицами и их детьми

«Король умер, да здравствует король!»

«Ленин жил, Ленин жив, Ленин будет жить!»

«Вожди умирают, но дело их живёт!»

Смотрим мать часть.

мимо проходил, скоро то что будет происходить после выноса тела к кремлёвской стене мы увидим у наших небратьев. Когда наконец таки Зеленский займётся переделом награбленного «друзьями и соратниками»Maxone, очень жирный плюс вам за весь текст. Имею схожее мнение по всем упомянутым компаниям. Мечел, Русагро я выкинул, Ленту отмел сразу. НЛМК, Севст, НКНХ, Сургут давно имею, жду просадок в ГМК и Татнефти, чтобы добавить в портфель. Присмотритесь еще к Газпромнефти :). Они прошли пик капексов, теперь обещают увеличивать % диввыплат уже за 2019 (будут в декабре) и реализация вроде растет. Правда я брал по 330 в среднем.

Smash, пересмотрите Ленту после покупки структурами Севера. ИМХО.ВТБ — ведет переговоры о покупке Рустранскома

Банк ВТБ ведет переговоры о покупке Рустранскома (РТК) — сообщили Рейтер четыре источника на железнодорожном и зерновом рынках.

По информации агентства, ВТБ договаривается о покупке контрольного пакета РТК. Сейчас 95,72% РТК — у компании Molesto Investments Ltd., принадлежащей основателям группы Константину Синцову и Константину Засову.

Сумма возможной сделки не уточняется

Для IPO ВТБ Капитал оценивал РТК в $1,363-1,605 миллиарда.ВТБ и Рустранском на запросы Рейтер не ответили.

fomag.ru/news-streem/vtb_dogovarivaetsya_o_pokupke_rustranskoma_posle_otmeny_ipo_istochniki/

читать дальше на смартлабе

редактор Боб, Да отправьте наконец Костина в отставку! Задолбал вместо выплаты нормальных дивов всякое говно покупать.

Остап1978, мелочным людям неведомы большие горизонты.

Группа компаний «РТК» перевозит:

Зерновые грузы; Прочие насыпные аграрные грузы; Лесные грузы; Контейнерные грузы;

Минудобрения и сырье для их производства; Строительные грузы; Тарные, фасованные, наливные грузы.

Обратили внимание на специализацию №1 этого оператора? Думаете покупка ВТБ зернового терминала НМТП, Заход в Новороссийский комбинат хлебопродуктов и покупка оператора перевозки зерновых грузов-это так, случайные совпадения? Если этот проект если этот проект консолидации зернового бизнеса выйдет на IPO, Костину можно будет памятник прижизненный ставить. Даже если продаст за хорошую (а консолидированный зерновой бизнес дорогого стоит), это может ох как сильно повлиять на ВТБ

Сергей Нагель, «Заход в Новороссийский комбинат хлебопродуктов и покупка оператора перевозки зерновых грузов-это так, случайные совпадения?»

Осталось понять, кому этот «бизнес» можно «продать»!

мимо проходил, вариантов масса

Сергей Нагель, вариант один, социальное распределение продовольствия населению и получение дотаций и финансирование из бюджета агрокомплексов, принадлежащих приближённым к телу лиц.

«Ничего личного, это просто бизнес.» Аль Капоне

мимо проходил, тело целенаправленно приближается к Кремлёвской стене, как в своё время генсеки. И обратный отсчёт уже не на многие годы. Так что в этой теме всё совсем неочевидно.ВТБ — ведет переговоры о покупке Рустранскома

Банк ВТБ ведет переговоры о покупке Рустранскома (РТК) — сообщили Рейтер четыре источника на железнодорожном и зерновом рынках.

По информации агентства, ВТБ договаривается о покупке контрольного пакета РТК. Сейчас 95,72% РТК — у компании Molesto Investments Ltd., принадлежащей основателям группы Константину Синцову и Константину Засову.

Сумма возможной сделки не уточняется

Для IPO ВТБ Капитал оценивал РТК в $1,363-1,605 миллиарда.ВТБ и Рустранском на запросы Рейтер не ответили.

fomag.ru/news-streem/vtb_dogovarivaetsya_o_pokupke_rustranskoma_posle_otmeny_ipo_istochniki/

читать дальше на смартлабе

редактор Боб, Да отправьте наконец Костина в отставку! Задолбал вместо выплаты нормальных дивов всякое говно покупать.

Остап1978, мелочным людям неведомы большие горизонты.

Группа компаний «РТК» перевозит:

Зерновые грузы; Прочие насыпные аграрные грузы; Лесные грузы; Контейнерные грузы;

Минудобрения и сырье для их производства; Строительные грузы; Тарные, фасованные, наливные грузы.

Обратили внимание на специализацию №1 этого оператора? Думаете покупка ВТБ зернового терминала НМТП, Заход в Новороссийский комбинат хлебопродуктов и покупка оператора перевозки зерновых грузов-это так, случайные совпадения? Если этот проект если этот проект консолидации зернового бизнеса выйдет на IPO, Костину можно будет памятник прижизненный ставить. Даже если продаст за хорошую (а консолидированный зерновой бизнес дорогого стоит), это может ох как сильно повлиять на ВТБ

Сергей Нагель, «Заход в Новороссийский комбинат хлебопродуктов и покупка оператора перевозки зерновых грузов-это так, случайные совпадения?»

Осталось понять, кому этот «бизнес» можно «продать»!

мимо проходил, вариантов массаСур преф будет идея следующего года, сейчас проболтается немного на крепком рубле 37-39, потом див геп и лесенкой 25-30 на стонах вверх под среднесрок на 1.5-2 года, рубль долгосрочно всегда слабеет, но это же время без насилия терминала, нет драйва, хотя и очень просто. Купите ОФЗ и подождите либо укрепление рубля, либо корректоз у амеров и купите преф с дохой 20-30% за год

homa82, есть только одно но, курс рубля искусственно занижен, в чём матрасники нас и уличили. Так что с рублём а соответственно и Сургутом не всё так однозначно…

Забавно получилось, на новостях о санкция против русала подорожал алюминий и компания, в итоге, оказалась в плюсе, санкции сняли, цена на алюм снизилась и компания пошла в минус

ZaPutinNet, это только подтверждает правило-что хорошо, а что плохо можно увидеть только по прошествии времени.

Один позитив а акции почему то не растут?)

Елена Воронова, да они и так выстрелили, а тут газик ликвидность соснул из всех бумаг…ВТБ — ведет переговоры о покупке Рустранскома

Банк ВТБ ведет переговоры о покупке Рустранскома (РТК) — сообщили Рейтер четыре источника на железнодорожном и зерновом рынках.

По информации агентства, ВТБ договаривается о покупке контрольного пакета РТК. Сейчас 95,72% РТК — у компании Molesto Investments Ltd., принадлежащей основателям группы Константину Синцову и Константину Засову.

Сумма возможной сделки не уточняется

Для IPO ВТБ Капитал оценивал РТК в $1,363-1,605 миллиарда.ВТБ и Рустранском на запросы Рейтер не ответили.

fomag.ru/news-streem/vtb_dogovarivaetsya_o_pokupke_rustranskoma_posle_otmeny_ipo_istochniki/

читать дальше на смартлабе

редактор Боб, Да отправьте наконец Костина в отставку! Задолбал вместо выплаты нормальных дивов всякое говно покупать.

Остап1978, мелочным людям неведомы большие горизонты.

Группа компаний «РТК» перевозит:

Зерновые грузы; Прочие насыпные аграрные грузы; Лесные грузы; Контейнерные грузы;

Минудобрения и сырье для их производства; Строительные грузы; Тарные, фасованные, наливные грузы.

Обратили внимание на специализацию №1 этого оператора? Думаете покупка ВТБ зернового терминала НМТП, Заход в Новороссийский комбинат хлебопродуктов и покупка оператора перевозки зерновых грузов-это так, случайные совпадения? Если этот проект если этот проект консолидации зернового бизнеса выйдет на IPO, Костину можно будет памятник прижизненный ставить. Даже если продаст за хорошую (а консолидированный зерновой бизнес дорогого стоит), это может ох как сильно повлиять на ВТБ

Александр, ocean drive, Акции Северстали, НЛМК находились на хаях сейчас. Ессно, что при падении падают больше других. Сейчас сбросят излишне налипших спекулей и поползут дальше туда, куда указывает 5-летний тренд. Правда, в этом году сильного роста не жду, т.к. 2018-й у металлургов был очень жирный, 2019-й скорее всего его не переплюнет, будет просто рядовой хороший год. Но посмотрим…

Smash, а куда (какие значения) 5-летний тренд показывает?

Также какие из металлург более перспективны в долгосрок инвестировать — Северсталь, ММК и др?

ocean drive, у ММК проблемы с сырьевой базой насколько знаю. НЛМК и Север в этом плане сбалансированней

США намерены обвинить Россию в искусственном занижении курса рубля

США планируют включить Россию в перечень стран, манипулирующих внутренним финансовым рынком ради искусственного занижения курса национальной валюты.Сейчас в списке валютных манипуляторов 12 стран. После очередного пересмотра, который проводится раз в полгода, он пополнится еще 8 государствами, в том числе РФ, сообщили Bloomberg источники, знакомые в докладом Казначейства США, который в ближайшее время будет представлен в конгресс.

Россия соответствует двум из трех критериев страны-манипулятора.

Первый — это систематические интервенции на внутреннем валютном рынке. Минфин РФ, напомним, начал проводить операции по скупке валюты на дополнительные нефтегазовые доходы бюджета в феврале 2017 года, когда нефть подорожала до 55 долларов за баррель, и курс доллара уверенно закрепился ниже 60 рублей.

В первый год объем операций был относительно скромным — 12 млрд долларов. Однако с 2018 года формулу интервенций изменили, и скупка валюты приобрела неистовые масштабы: по итогам года на эти цели было выделено 4,2 триллиона рублей, или 20% доходов бюджета, что позволило Минфину купить около 66 млрд долларов.

читать дальше на смартлабе

Ремора, давно понятно-что заниженный курс рубля-инструмента грабежа россиян.

Держу в портфеле эту бумажку, но все больше убеждаюсь, что ее покупка была моей ошибкой. Надо будет избавиться при первой же возможности.

Vetinary, а на какой срок тарили?

Сергей Нагель, на среднесрок после просадки как раз. Думаю, что вернется на прежний уровень, но уже не скоро. Хотя кто знает, это мои догадки, да и компания мне не нравится. Переложу деньги в другой актив, стабильный и многообещающий.

Vetinary, дело конечно хозяйское, но просто себя со стороны послушайте: «да и компания мне не нравится». А когда тарили на среднесрок (не просто купил-продал!!!) тоже не нравилась? или разонравилась? Чтобы вложить в «другой актив, многообещающий и перспективный» А если этот «перспективный» станет завтра для вас вторым аэрофлотом, также выйдите с убытком?

Очень напоминает «купил дорого на эйфории, продал дёшево на унынии чтобы купить что-то ещё более дорогое» любого псевдоинвестора.

Не подумайте, что критикую, или тут типа такой вумный советы раздаю (что исьм дело крайне неблагодарное, особенно за бесплатно).

Просто посмотрите ещё раз на свой портфель, на Аэрофлот, на ту «стабильный и многообещающий актив» (особенно на его текущую цену)тем более торгов сейчас нет, время есть. Чаю попейте, ещё раз посмотрите. А потом уже принимайте решения. Помню тоже выскакивал с поезда на ходу, думая что он под откос идёт, а он оказывается вёз в Эльдорадо (вот конкретно у меня такая тема с ВСПО Ависма приключилась). В любом случае кроме закрытия позиции всегда есть вариант частичного закрытия, усреднения да и масса других вариаций. Удачи.

Сергей Нагель, свой перспективный актив я изучил, бизнес их понимаю, менеджмент эффективный, прибыль растет, долгов мало, ПЕ хороший(с точки зрения долгосрока), дивы 2 раза в год (9% в целом) 15% от портфеля в этом активе держу.

Vetinary, ну раз так, то в добрый час!

Цена на металлоприемках упала, говорят ещё снижать будут

3А- 14 200; 5А- 13 500;

12А- 13 500; 20А- 13 500; 16А- 9 000

Так что НЛМК, ММК своё возьмут

Алексей Саныч, нормально. готовятся что китайцы будут душит по ценам. Хотя может трампопошлины на сталь для китайцев сыграет на руку-будут больше металла в штаты гнать не через китай. а допустим через Мексику (вот классно увидеть в разы больший выпуск стали этой страной) впрочем и китайцы будут искать пути обхода пошлин.