| Число акций ао | 361 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 1 521,6 млрд |

| Выручка | 800,1 млрд |

| EBITDA | 97,0 млрд |

| Прибыль | 27,4 млрд |

| Дивиденд ао | – |

| P/E | 55,5 |

| P/S | 1,9 |

| P/BV | 12,2 |

| EV/EBITDA | 16,2 |

| Див.доход ао | 0,0% |

| Яндекс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Яндекс акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

⚡️🔥 «Яндекс» во II квартале выкупил с рынка в рамках buyback 700 тыс. акций

Роман Ранний, значит " такая корова нужна самому.."

КОНСОЛИДИРОВАННАЯ ВЫРУЧКА ЯНДЕКСА

КОНСОЛИДИРОВАННАЯ ВЫРУЧКА ЯНДЕКСА

КОНСОЛИДИРОВАННАЯ ВЫРУЧКА ЯНДЕКСА ПО US GAAP ВО II КВАРТАЛЕ СОСТАВИЛА 41,4 МЛРД РУБ, НА УРОВНЕ ПРОШЛОГО ГОДА

🔥 «Яндекс» во II квартале выкупил с рынка в рамках buyback 700 тыс. акций

Выручка «Яндекс.Такси» по итогам II квартала 2020 года увеличилась на 42% по сравнению с аналогичным показателем 2019 года и составила 12,5 млрд рублей, говорится в сообщении группы «Яндекс»

На выручку данного сегмента приходится 30% от общей выручки интернет-компании. Рост показателя связан с B2B-сегментом «Яндекс.Такси» и активным развитием фудтеха.

Скорректированная EBITDA в II квартале составила 253 млн руб., сократившись год к году на 40%. Маржа показателя составила 2%.

Количество поездок за квартал сократилось лишь на 6% по сравнению с II кварталом 2019 года, несмотря на то что большая часть отчетного периода пришлась на карантинные меры в России.

Источник

Авто-репост. Читать в блоге >>>Прошел отчет по Яндексу. Думаю не для кого не будет секретом что данные ждали не лучшие. Сейчас время купить на снижении бумагу.

McDuck, правильно… ещё бы понять уровни… я дороже 3400 точно не буду…

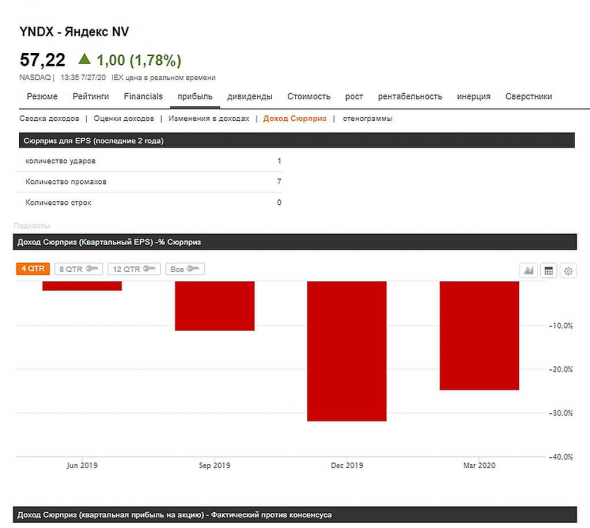

Яндекс - чистый убыток во 2 кв составил 3,7 млрд рублей

Яндекс - чистый убыток во 2 кв составил 3,7 млрд рублейКонсолидированные финансовые результаты за IIквартал 2020 года1

Консолидированная выручка осталась на уровне аналогичного показателя за второй квартал 2019 года — 41,4 млрд рублей (591,9 млн долларов США).

Чистый убыток составил 3,7 млрд рублей (52,3 млн долларов США), в то время как во втором квартале 2019 года Яндекс получил чистую прибыль в размере 3,6 млрд рублей.

Отрицательная рентабельность по чистой прибыли — -8,8%.

Скорректированная чистая прибыль (adjusted net income) составила 1,9 млрд рублей (27,3 млн долларов США) и снизилась на 67% по сравнению с аналогичным показателем за второй квартал 2019 года.

Отношение (рентабельность) скорректированной чистой прибыли к выручке

Авто-репост. Читать в блоге >>> Выручка Яндекса во II квартале осталась на уровне прошлого года, составив 41,4 млрд руб.

Выручка Яндекса во II квартале осталась на уровне прошлого года, составив 41,4 млрд руб.

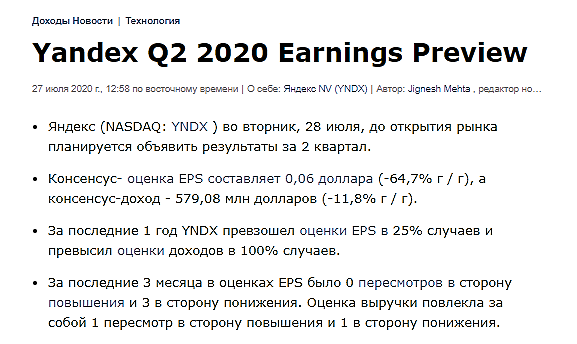

Москва. 28 июля. ИНТЕРФАКС — Выручка «Яндекса» (MOEX: YNDX) по US GAAP во II квартале 2020 осталась на уровне аналогичного периода прошлого года и составила 41,4 млрд рублей, говорится в отчете компании.

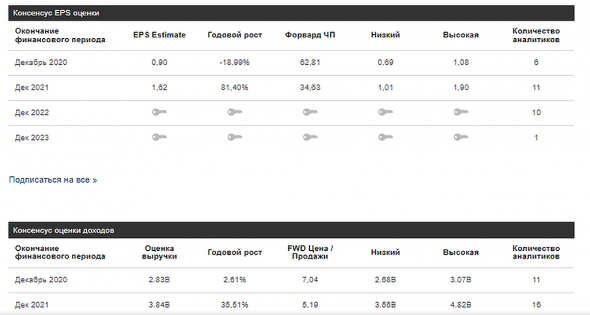

Скорректированная EBITDA сократилась на 35% — до 8,5 млрд рублей. Рентабельность по показателю составила 20,5%.

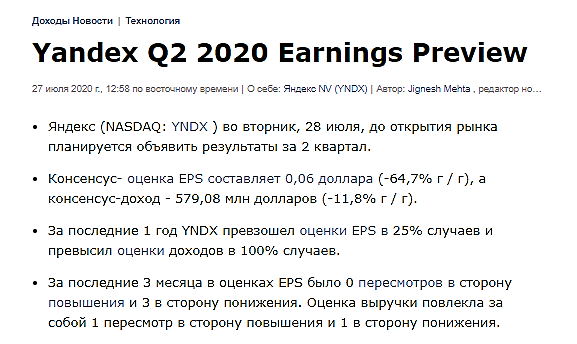

Показатель по выручке оказался хуже консенсус-прогноза «Интерфакса»: опрошенные аналитики ожидали, что выручка «Яндекса» увеличится на 0,42%, до 41,57 млрд рублей.

Динамика скорректированной EBITDA, наоборот, оказалась лучше ожиданий аналитиков, которые оценивали сокращение показателя на 38,8%, до 8 млрд рублей.

Ну и дела, Полюс вниз на 7 %, а Лента на столько же ввысь.

Ну и дела, Полюс вниз на 7 %, а Лента на столько же ввысь.

Видно Магнит все таки решил окончательно купить себе Ленту.

Яндекс молодец, ровненько идёт, без рывков, вверх на волне позитивных новостей

«Яндекс» вырос на 1%, компания представит свои финансовые результаты за 2 квартал. В конце июня «Яндекс» уже сообщал предварительные результаты – динамика выручки от снижения на 2% до роста на 1% г/г, рентабельность EBITDA на уровне 18,5-19,1%. Таким образом, предстоящая отчетность вряд ли преподнесет сюрпризы, считают эксперты.

Американские биржевые площадки в понедельник завершили торги в плюсе. Инвесторы ждут заседания ФРС, полагая, что регулятор сохранит приверженность мягкой монетарной политике еще довольно продолжительное время и в очередной раз заверит рынки о наращивании стимулирующих мер в случае необходимости.

Дмитрий, ну что смотрю яша пока радует) седня вообще денек на подьеме

KM, привет. Да на отпуск вчера заработал.

Движок у Яшки отлично работает. Тут можно как на тактических спусках, так и на стратегически значимых подъёме прекрасно зарабатывать. Только нужно своевременно понять когда наступает час Х и не выпрыгивать по настроению испуганых масс из поезда.

Неделя застоя прошла. Пора бы немного и размять косточки

Если Яшка нацелился на 64 $, значит так оно и будет.

Яндекс это уже совсем не пасынок Сбербанка. Тут растуший капитал работает.

Похоже Яндекс перенял опыт Сбербанка, и начал вкладываться во времено подсевшие компании, а не только в IT.

Продаст потом их на пике успеха как готовый бизнес втридорога и новые направления себе купит.

Вместо Яндекс кошелёк теперь растущие акции. Яндекс пока аккумулирует средства для будущего роста. Да. Показатели не как у банка. Это далеко не Сбербанк. А зачем ещё один Сбербанк нужен? Очевидно же, что Яшка зарабатывает себе на кредит доверия. Альтернатива такая в условиях отсутствия доверия в банки и другие фундаментальные акции. А это дорогого стоит. Закинул деньги, заработал и купил себе отпуск. Вывел прибыль, и пожалел что это сделал. Так как можно было на два отпуска за неделю ещё заработать (шучу)

Впереди будет нелёгкий подъем. Много цыган и попрошаек захотят подцепиться и раньше времени из поезда на ходу выпрыгнуть. Да и бог с ними.

P/E 57,0 Наркоманы, что тут скажешь.

Дмитрий Суриков, пойдут отчетности и упадет твой P/E, который в будущее не смотрит, лучше закупайся акциями с P/E 3-4 и радуйся, какой ты умный фундаменталист и одурачил рынок, а когда P/E станет отрицательным или упадет до 1-2, как и цена акции — продавай. Вот это успех.

Investoryx, Как говорится поживем и увидим кому будет счастье на длинной дистанции. Фундаметалисту вкладывающим в дивидендные компании с комфортным p\e в реальном секторе экономики. Или инвестору свято уверенному в существование в страны оз и сверх доходности айти компаний якобы не зависящих от реальной экономики.

Дмитрий Суриков, мы уже увидели отличную доходность IT компаний с нулевым капиталом, так что инвесторы, трезво оценивающие рынок и понимающие все косяки обоих анализов очень даже довольны, а упертый фундаменталист может и дальше трястись насчет сакрального знания циферок в P/E, отрицать перспективы и вкладываться в рисковые компании с непредсказуемой дивидендной политикой.

Investoryx,Ну у моих активов предсказуемая див политика. И они фундаментально обеспечены и имеет самые высокие оценки аналитиков. Я много не знаю конечно, но постоянно читаю уделяю саморазвитию время. Вы наверное наверное перепутали вы не на ipo стартопов, а в чате компании торгующейся на насдаке с 2004 года.

- ⚡️КОНСЕНСУС: Выручка Яндекса

КОНСЕНСУС: Выручка Яндекса во II квартале выросла на 0,4%, до 41,6 млрд руб., скорр. EBITDA упала почти на 39%

Сегмент «поиск и портал», который исторически генерирует большую часть выручки интернет-компании, в отчетном периоде продемонстрирует снижение выручки порядка 12% год к году из-за ослабшего на фоне COVID-19 рекламного рынка, считает большинство опрошенных аналитиков.

«Операционные показатели поискового сегмента остаются сильными, но значительное падение рынка интернет-рекламы во II квартале привело к оттоку рекламных бюджетов, особенно в ряде наиболее пострадавших категорий. По мере появления большей определенности относительно будущего рекламодатели, вероятно, вновь начнут постепенно наращивать бюджеты на рекламу», — говорится в обзоре «Велес Капитала».

Одновременно с этим выручка другого значимого бизнес-сегмента интернет-компании — «Яндекс.Такси» — несмотря на карантинные меры по РФ во II квартале вырастет, по разным оценкам, на 14-40%. Рост будет обеспечен экспансией «Яндекс.Еды» и расширением зон доставки в «Яндекс.Лавке», переориентацией такси на доставку с ритейлерами-партнерами в период пандемии и восстановлением спроса на поездки с середины мая, отмечают в Альфа-банке.

Авто-репост. Читать в блоге >>>

Яндекс - факторы роста и падения акций

- Яндекс - одна из самых быстро растущих компаний российского рынка (16.02.2023)

- Покупая Яндекс на Мосбирже, вы покупаете акции голландской компании, права по которым заблокированы в Euroclear. (16.02.2023)

Яндекс - описание компании

Яндекс — поисковая система. 95% доходов компании составляет продажа рекламы.Акции яндекса торгуются на Nasdaq.

На Московской бирже торгуются в виде РДР.

http://moex.com/ru/issue.aspx?board=TQBR&code=YNDX

На бирже торгуются только акции Яндекса класса А. Капитализацию Яндекса мы можем посчитать только по ним.

Всего выпущено 285,2 млн этих акций, из них в обращении 280,9 млн акций (на 30.09.2017).

Но еще есть 44,9 млн акций класса B.

В 2020 Яндекс продал своих акций на $1 млрд, общее число акций выросло ~22 млн.

Class A: 316,560,776

Class B: 35,708,674

Акции класса B дают в 10 раз больше голосов, чем акции класса А.

Потому что номинал акции А = 1 цент, а номинал акции B 10 центов

Они не торгуются и на 85% их держит менеджмент Яндекса.

По факту конечно надо складывать 285,2 + 10*44,9 Но тогда Яндекс получается в 2 раза дороже бы стоил, чем сейчас все считают его капитализацию.

Но в реальности, Yahoo, Bloomberg и все остальные считают капитализацию Яндекса так, как если общее число акций Яндекса равно 285,2 + 44,9 = 330,1. То есть получается, что все считают капитализацию Яндекса так, как будто акции дающие 1 голос стоят столько же, сколько акции, дающие 10 голосов.

Хотя очевидно, что если бы акции класса B торговались на бирже, они бы стоили существенно дороже, чем акции класса А. и капа Яндекса была бы существенно больше.

Таким образом, фактически Яндекс стоит ещё дороже, чем показывают все мультипликаторы, потому что голоса ваших акций класса А размыты более могущественными акциями менеджмента, который держит 60% голосов в непубличных акциях.

Факторы риска: предпринимающиеся попытки усиления государственного контроля над Яндексом негативно влияют на его капитализацию и это давление будет усиливаться по мере роста степени интеграции компании в российское интернет-пространство.

Contacts:

Investor Relations Katya Zhukova

Phone: +7 495 974-35-38

E-mail: [email protected]

Media Relations

Ilya Grabovskiy

Phone: +7 495 739-70-00

E-mail: [email protected]