| Число акций ао | 3 854 341 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 23,7 млрд |

| Выручка | 72,5 млрд |

| EBITDA | 14,7 млрд |

| Прибыль | 7,2 млрд |

| Дивиденд ао | – |

| P/E | 3,3 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,3 |

| Див.доход ао | 0,0% |

| ТГК-1 Календарь Акционеров | |

| 28/07 Операционные отчет за 6 месяцев 2026 года | |

| 30/07 Отчет РСБУ за 6 месяцев 2026 года | |

| 03/08 Отчет МСФО за 6 месяцев 2026 года | |

| 28/10 Операционные отчет за 9 месяцев 2026 года | |

| 30/10 Отчет РСБУ за 9 месяцев 2026 года | |

| 10/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

ТГК-1 акции

0.00615₽ -0.58%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Акции ТГК-1 рекомендованы к покупке с целевой ценой 1,3 копейки

Акции ТГК-1 рекомендованы к покупке с целевой ценой 1,3 копейки

27.05.2019 16:37 Новости и комментарии

ТГК-1

Компания успешно открыла год, отчитавшись о повышении EBITDA на 25% и прибыли на 8%. Драйверами роста стал сильный рост цен на электроэнергию в 1К на 22%, а также на новую мощность. Кроме того, компания начала получать субсидии за поставки тепла после окончания многолетнего спора с комитетом по тарифам города Санкт-Петербург и в 1-м квартале объем субсидий составил чуть более миллиарда рублей.

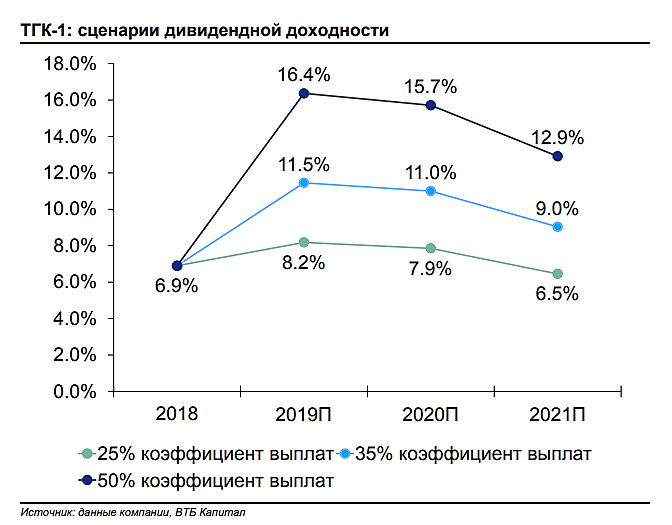

В этом году мы ожидаем дальнейшего улучшения финансовых показателей. Прибыль может достичь рекордного уровня 11,3 млрд.руб., что на 12% выше результата за 2018 год. У компании сейчас нет крупных инвестиционных проектов, и можно ожидать дальнейшего погашения долга и увеличения дивидендных выплат в следующем году. В этом сезоне дивиденд за 2018 год составит 0,064 коп на акцию, что на треть больше, чем год назад. Доходность около 7%.

Текущие уровни мы считаем привлекательными для инвесторов. Потенциал роста мы оцениваем в 35% в перспективе года.ФИНАМ

на чем растем? есть информация?

KenGURU123, это слёзы разоренных инвесторов оросили и удобрили потрескавшуюся почву под этой котельной…

Ватник, Испражнения хэйтеров по своим природным свойствам гораздо лучше удобряют почву :)).

Тимофей С., поверю на слово, а то я в испражнениях как-то не разбираюсь

Ватник, Если на форуме данной компании общаетесь, значит в сортах дерьма разбираетесь неплохо, не надо лукавить:)))

Тимофей С., немного двусмысленно звучит: дерьмо кто? компания ТГК-1 или люди, которые общаются в этой ветке форума? (я лично, и с тем, и другим не согласен)

Ватник,

Про людей, которых я не знаю, никогда подобное не говорю.

Про компанию: вы негативите часто по поводу неё в своих постах, поэтому предположил, что считаете ТГК-1 дерьмом. Рад, что ошибался.

Тимофей С., это не негатив, это типа юмор у меня такой )

Я вообще уважаю любое производство, как человек, который родом с рабочих окраин. Хотя, конечно акция компании и сама компания не одно и то же. На поведение акции акционер может сердиться, если оно приносит убыток. Но на саму компанию, её коллектив, это негативное отношение не должно распространяться, я считаю.

Ватник, Не вопрос, я на плюсики и минусики всякие внимания особо не обращаю. Сам из провинции :)). В тгк1 жду рост процентов на 30, как минимум.на чем растем? есть информация?

KenGURU123, это слёзы разоренных инвесторов оросили и удобрили потрескавшуюся почву под этой котельной…

Ватник, Испражнения хэйтеров по своим природным свойствам гораздо лучше удобряют почву :)).

Тимофей С., поверю на слово, а то я в испражнениях как-то не разбираюсь

Ватник, Если на форуме данной компании общаетесь, значит в сортах дерьма разбираетесь неплохо, не надо лукавить:)))

Тимофей С., немного двусмысленно звучит: дерьмо кто? компания ТГК-1 или люди, которые общаются в этой ветке форума? (я лично, и с тем, и другим не согласен)

Ватник,

Про людей, которых я не знаю, никогда подобное не говорю.

Про компанию: вы негативите часто по поводу неё в своих постах, поэтому предположил, что считаете ТГК-1 дерьмом. Рад, что ошибался.

Тимофей С., Тимофей, я промахнулся и ошибочно поставил минус. потом верну должок +на чем растем? есть информация?

KenGURU123, это слёзы разоренных инвесторов оросили и удобрили потрескавшуюся почву под этой котельной…

Ватник, Испражнения хэйтеров по своим природным свойствам гораздо лучше удобряют почву :)).

Тимофей С., поверю на слово, а то я в испражнениях как-то не разбираюсь

Ватник, Если на форуме данной компании общаетесь, значит в сортах дерьма разбираетесь неплохо, не надо лукавить:)))

Тимофей С., немного двусмысленно звучит: дерьмо кто? компания ТГК-1 или люди, которые общаются в этой ветке форума? (я лично, и с тем, и другим не согласен)

Ватник,

Про людей, которых я не знаю, никогда подобное не говорю.

Про компанию: вы негативите часто по поводу неё в своих постах, поэтому предположил, что считаете ТГК-1 дерьмом. Рад, что ошибался.

Тимофей С., это не негатив, это типа юмор у меня такой )

Я вообще уважаю любое производство, как человек, который родом с рабочих окраин. Хотя, конечно акция компании и сама компания не одно и то же. На поведение акции акционер может сердиться, если оно приносит убыток. Но на саму компанию, её коллектив, это негативное отношение не должно распространяться, я считаю.- Акции ТГК-1 остаются перспективной идеей в генерации - Финам

ТГК-1 – ведущий производитель электроэнергии и тепла в Северо-Западном регионе. Установленная мощность электрогенерации – 7 ГВт, из которых 43% приходится на ГЭС. Тепловая установленная мощность – 14,5 тыс. Гкал/час. Контрольный пакет – 51,79%, принадлежит Газпромэнергохолдингу. Выручка в 2018 г. составила 92,5 млрд руб., EBITDA – 20,9 млрд руб.

Прибыль акционеров выросла на 8,1%, до 6,0 млрд руб., EBITDA повысилась на 25% — до 10,3 млрд руб. Драйверами роста стали повышение цен на электроэнергию на 22%, новая мощность, субсидии. Маржа EBITDA увеличилась до 32,3% с 28,5% годом ранее. Чистый долг с начала года сократился практически вдвое до 6,3 млрд руб. или 0,27х EBITDA

Мы ожидаем дальнейшего улучшения финансовых показателей в этом году. Рост прибыли на 12% до 11,3 млрд.руб., а также отсутствие крупных инвестпроектов позволят снизить долг и продолжить многолетнюю историю роста дивидендных выплат.

Дивиденд за 2018 г. составит рекордные 0,00064 руб. на акцию (+32% г/г) с доходностью 6,9%. На платежи акционерам будет направлено 2,5 млрд.руб., что соответствует 24% прибыли по МСФО. Дата закрытия реестра – 26 июня 2019 г.

читать дальше на смартлабе на чем растем? есть информация?

KenGURU123, это слёзы разоренных инвесторов оросили и удобрили потрескавшуюся почву под этой котельной…

Ватник, Испражнения хэйтеров по своим природным свойствам гораздо лучше удобряют почву :)).

Тимофей С., поверю на слово, а то я в испражнениях как-то не разбираюсь

Ватник, Если на форуме данной компании общаетесь, значит в сортах дерьма разбираетесь неплохо, не надо лукавить:)))

Тимофей С., немного двусмысленно звучит: дерьмо кто? компания ТГК-1 или люди, которые общаются в этой ветке форума? (я лично, и с тем, и другим не согласен)

Ватник,

Про людей, которых я не знаю, никогда подобное не говорю.

Про компанию: вы негативите часто по поводу неё в своих постах, поэтому предположил, что считаете ТГК-1 дерьмом. Рад, что ошибался.

на чем растем? есть информация?

KenGURU123, это слёзы разоренных инвесторов оросили и удобрили потрескавшуюся почву под этой котельной…

Ватник, Испражнения хэйтеров по своим природным свойствам гораздо лучше удобряют почву :)).

Тимофей С., поверю на слово, а то я в испражнениях как-то не разбираюсь

Ватник, Если на форуме данной компании общаетесь, значит в сортах дерьма разбираетесь неплохо, не надо лукавить:)))

Тимофей С., немного двусмысленно звучит: дерьмо кто? компания ТГК-1 или люди, которые общаются в этой ветке форума? (я лично, и с тем, и другим не согласен)на чем растем? есть информация?

KenGURU123, это слёзы разоренных инвесторов оросили и удобрили потрескавшуюся почву под этой котельной…

Ватник, Испражнения хэйтеров по своим природным свойствам гораздо лучше удобряют почву :)).

Тимофей С., поверю на слово, а то я в испражнениях как-то не разбираюсь

Ватник, Если на форуме данной компании общаетесь, значит в сортах дерьма разбираетесь неплохо, не надо лукавить:)))на чем растем? есть информация?

KenGURU123, это слёзы разоренных инвесторов оросили и удобрили потрескавшуюся почву под этой котельной…

Ватник, Испражнения хэйтеров по своим природным свойствам гораздо лучше удобряют почву :)).

Тимофей С., поверю на слово, а то я в испражнениях как-то не разбираюсьна чем растем? есть информация?

KenGURU123, это слёзы разоренных инвесторов оросили и удобрили потрескавшуюся почву под этой котельной…

Ватник, Испражнения хэйтеров по своим природным свойствам гораздо лучше удобряют почву :)). Газпром энергохолдинг - рекомендует дивиденды дочерних компаний за 2018 г. в размере 35% от прибыли

Газпром энергохолдинг - рекомендует дивиденды дочерних компаний за 2018 г. в размере 35% от прибылиРуководство «Газпром энергохолдинга» принял решение рекомендовать акционерам дочерних компаний утвердить дивиденды за 2018 год в размере 35% от чистой прибыли по российским стандартам бухучета (РСБУ).

Также «Газпром энергохолдинг» намерен продолжить снижать долговую нагрузку.

глава «Газпром энергохолдинга» Денис Федоров на пресс-конференции «Газпрома»:

«Мосэнерго» может выплатить 8,32 млрд рублей,«По всем компаниям мы выносим на собрание акционеров предложение оплатить 35% чистой прибыли»

«ТГК-1» — 2,5 млрд рублей,

«ТГК-2» — около 4 млрд рублей.

https://www.finanz.ru/novosti/aktsii/dividendy-kompaniy-gazprom-energokholdinga-za-2018-g-mogut-sostavit-35percent-ot-pribyli-1028214568

читать дальше на смартлабе ТОП-МЕНЕДЖМЕНТ «ГАЗПРОМ ЭНЕРГОХОЛДИНГА» НАМЕРЕН УВЕЛИЧИВАТЬ ДИВИДЕНДНЫЕ ВЫПЛАТЫ В ПРОЦЕНТНОМ И ДЕНЕЖНОМ ВЫРАЖЕНИИ — ФЕДОРОВ

ТОП-МЕНЕДЖМЕНТ «ГАЗПРОМ ЭНЕРГОХОЛДИНГА» НАМЕРЕН УВЕЛИЧИВАТЬ ДИВИДЕНДНЫЕ ВЫПЛАТЫ В ПРОЦЕНТНОМ И ДЕНЕЖНОМ ВЫРАЖЕНИИ — ФЕДОРОВ Благодаря подорожавшему электричеству в 1-ом квартале 2019 года чистая прибыль увеличилась на 5.4%, выручка на 10.2%,EBiTDA на 25.1%, Чистый долг снизился на 50.85%.Коэффициент P/E снизился на 34.70 % и составил 3.08.В этом году компания выплатит рекордные дивы. Хорошая цена для покупки на пробое 0.00930 цель 0.0105...

Благодаря подорожавшему электричеству в 1-ом квартале 2019 года чистая прибыль увеличилась на 5.4%, выручка на 10.2%,EBiTDA на 25.1%, Чистый долг снизился на 50.85%.Коэффициент P/E снизился на 34.70 % и составил 3.08.В этом году компания выплатит рекордные дивы. Хорошая цена для покупки на пробое 0.00930 цель 0.0105...

- Решение Газпрома увеличить дивиденды дает надежды на аналогичный шаг ТГК-1 - Sberbank CIB

ТГК-1 опубликовала отчетность за 1К19 по МСФО. Мы считаем результаты компании хорошими и хотели бы отметить, что в отчетном периоде ей удалось добиться субсидий на сумму 1,2 млрд руб. из бюджетов Мурманской области и Санкт-Петербурга (как мы понимаем, это обусловлено изменениями регулирования в части тарифов за отопление).

Тем не менее есть ряд моментов, на которые стоит обратить особое внимание. Во-первых, у компании заметно выросли расходы на персонал (на 15% по сравнению с 1К18); это объясняется пересмотром и индексацией заработной платы. Во-вторых, примерно 9 п. п. роста EBITDA вызвано изменениями в учете арендных платежей согласно МСФО 16, то есть без этого фактора динамика данного показателя была бы не столь выдающейся.

Совет директоров ТГК-1 ранее уже озвучил рекомендованный размер дивидендов (0,000645 руб. на акцию, что при текущих котировках соответствует дивидендной доходности 7%). Недавнее решение «Газпрома» увеличить дивиденды позволяет надеяться, что в дальнейшем так может поступить и ТГК-1, но, на наш взгляд, это возможно не ранее чем в следующем году (если Газпром будет и далее придерживаться нового подхода к выплате дивидендов).

Рябушко Алексей

и Корначев Федор

Sberbank CIB

читать дальше на смартлабе - ТГК-1 представила позитивные результаты за 1 квартал - Финам

ТГК-1 отчиталась о росте чистой прибыли акционеров на 8,1% в 1К2019.

Динамика была ограничена неоперационными факторами – увеличением налога на прибыль и чистых финансовых расходов, на операционном уровне мы видим улучшение рентабельности: EBITDA повысилась на 25% до 10,3 млрд руб., маржа увеличилась до 32,3% с 28,5% годом ранее.

На результаты положительно повлиял рост цен на электроэнергию на РСВ на 22% и на новую мощность на 4,7%. Выручка повысилась на 10% до 31,9 млрд руб. Чистый долг сократился практически вдвое до 6,3 млрд руб. или 0,27х EBITDA.

Мы сохраняем позитивное видение на инвестиционную историю ТГК-1. На текущий момент акции торгуются с довольно низкой оценкой по форвардным мультипликаторам относительно других российских генкомпаний. Капитализация оценивается в ~3х годовой прибыли 2019П в сравнении с медианой 5,5х, а стоимость бизнеса – в 2,1х против медианы 3,0х. Отмечаем также развитие дивидендной истории в этом сезоне. Выплаты за прошлый год составят 0,00064 руб. на акцию, что на 32% выше DPS2017, и предлагает доходность 7,1%. Мы не видим существенных рисков, которые бы объясняли значительную недооцененность бумаг ТГК-1, и ожидаем, что акции восстановятся в цене в перспективе года на фоне ожиданий роста прибыли и выплат. Наша целевая цена 0.013 руб. подразумевает потенциал роста свыше 40%.

Малых Наталия

ГК «ФИНАМ»

читать дальше на смартлабе - Потенциал роста у ТГК-1 будет зависеть от динамики чистой прибыли - Атон

Финансовые результаты ТГК-1 за 1К19: EBITDA +25% г/г

Выручка выросла на 10% г/г до 31.9 млрд руб., поскольку снижение выработки электроэнергии ГЭС на 18% г/г было полностью нивелировано ростом выработки электроэнергии ТЭС на 5% г/г и ростом средней цены реализации электроэнергии на впечатляющие 21% г/г на фоне высоких цен РСВ. Поскольку операционные расходы увеличились всего на 4% г/г до 23.8 млрд руб. (в результате снижения постоянных операционных расходов на 17% г/г), EBITDA укрепилась на 25% г/г до 7.9 млрд руб. Тем не менее на уровне чистой прибыли это было компенсировано ростом финансовых затрат и ставки налога на прибыль относительно уровня 1К18, поэтому чистая прибыль увеличилась всего на 5% г/г (до 6.0 млрд руб.).

Это сильные результаты, свидетельствующие о том, что ТГК-1 оказалась одним из ключевых бенефициаров роста цен на РСВ в 1К19. Чистая прибыль также оказалась довольно высокой и, вероятно, будет далее поддерживаться прибылью по ДПМ (в 1К выручка по ДПМ выросла на 9% г/г). В среднесрочном периоде это должно как минимум поддержать дивидендную доходность 7% (в соответствии с рекомендацией за 2018: 0.0006 руб. на акцию), при этом дальнейший потенциал роста у ТГК-1, как и у других компаний ГЭХ будет зависеть от динамики чистой прибыли, а также потенциального дальнейшего повышения коэффициента выплаты дивидендов. У нас нет официального рейтинга по бумаге.

АТОН

читать дальше на смартлабе

- Дорогое электричество принесло ТГК-1 почти ₽6 млрд прибыли за три месяца

Генерирующая компания ТГК-1 увеличила выручку и прибыль благодаря росту продаж и повышению цен на электроэнергию. Компания выплатит рекордные дивиденды за 2018 год. Эксперты ждут роста акций почти на 50% в ближайший год

Фото: ТГК-1

Выручка генерирующей компании ТГК-1 за первые три месяца года поднялась на 10,1% и составила ₽31,9 млрд. Чистая прибыль компании выросла на 5,4% и достигла ₽5,98 млрд. На выручку позитивно повлиял рост цен на электричество.

Стоимость электроэнергии при расчетах на сутки вперед прибавила 22%. Доходы ТГК-1 от продажи мощности по договорам на поставку мощности (ДПМ) увеличились на 8,7%. После выхода отчетности акции ТГК-1 на Московской бирже подорожали на 1,7%.

Показатели компании увеличились также благодаря росту выручки от отпуска тепловой энергии за счет росту тарифов. Выручка от экспорта электроэнергии поднялась на 70,2% год к году благодаря благоприятной для компании ситуации на скандинавском рынке Nord Pool.

Nord Pool — биржа электроэнергии, на которой заключают сделки производители и покупатели электроэнергии. Торговые операции на этом рынке в настоящее время ведут 380 компаний из 20 стран Европы. Nord Pool принадлежит системным операторам Скандинавии и Балтии.

Операционная прибыль ТГК-1 возросла на 25,2%, до ₽7,9 млрд. Показатель EBITDA увеличился на 25,1% и составил ₽10,3 млрд. Выработка электроэнергии на тепловых электростанциях за три месяца увеличилась на 5%, а производство электроэнергии гидроэлектростанциями снизилось на 17,6% из-за более низкого уровня воды на объектах.

Сопоставимые операционные расходы ТГК-1 поднялись на 4%, до ₽23,8 млрд, в основном из-за увеличения расходов на топливо. Причиной стал рост выработки электроэнергии на ТЭЦ и повышение цен на приобретение энергетических ресурсов.

Как ТГК-1 платит дивиденды

Компания повышает дивиденды с 2009 года. В марте ТГК-1 сообщила о планах выплатить дивиденды на уровне не меньше, чем за 2017 год. За тот год компания выплатила владельцам акций ₽1,89 млрд или ₽0,000489802 на акцию, что соответствует 26% чистой прибыли в 2017 году.

Благодаря улучшению ключевых финансовых показателей, положительному денежному потоку и невысокой долговой нагрузке ТГК-1 планирует увеличить дивиденды за 2018 год на 31,6% — до ₽0,000644605 на акцию. На выплату акционерам планируется направить 35% чистой прибыли за 2018 год или ₽2,49 млрд. Для компании это рекордные по размеру дивиденды.

Общее собрание акционеров, на котором будут рассматриваться дивидендные выплаты, состоится 10 июня 2019 года. Датой закрытия дивидендного реестра рекомендовано утвердить 26 июня 2019 года.

ТГК-1 производит электрическую и тепловую энергию на северо-западе России. В группу входит 53 электростанции (13 ТЭЦ и 40 ГЭС) в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. 19 электростанций расположены за Полярным кругом. Установленная электрическая мощность составляет 6,95 ГВт, тепловая — 13,75 тыс. Гкал/час.

Основные акционеры ТГК-1 — «Газпром энергохолдинг», которому принадлежит 51,79%, и финская государственная энергетическая компания Fortum Power and Heat Oy, которая владеет 29,45% компании.

Есть ли у акций потенциал роста

Эксперты «Финама» ожидают улучшения ключевых финансовых показателей ТГК-1 в 2019-2020 годах. Рост прибыли и денежного потока, а также отсутствие потребности в значительном увеличении капитальных вложений до начала программы модернизации помогут компании сократить кредитный портфель, процентные расходы и продолжить повышение дивидендов, рассказала аналитик «Финама» Наталия Малых.

Прогнозная цена «Финама» по бумагам составляет ₽0,013 за бумагу в перспективе года с потенциалом роста 50%. В «Ренессанс Капитале» оценивают справедливую стоимость акций ТГК-1 на уровне ₽0,0134 за бумагу, потенциал роста превышает 50%. Целевая цена «ВТБ Капитала» составляет ₽0,013 за акцию, потенциал роста около 50%, рекомендация — покупать.

Подробнее на РБК:

quote.rbc.ru/news/article/5cdaa6f39a79478b51a6aff2?utm_source=yxnews&utm_medium=desktop

ТГК-1 - факторы роста и падения акций

- Дивиденды 50% от скорректированной чистой прибыли по РСБУ и МСФО (16.10.2023)

- 41% установленной мощности - это гидростанции, которые более рентабельны, чем тепловые станции (16.10.2023)

- Долговая нагрузка низкая, долг/EBITDA <1 с 2017 года (16.10.2023)

- Тепловые сети Санкт- Петербурга характеризуются высокой степенью износа, устанавливаемый городом тариф не покрывает затраты на модернизацию. ТГК1 требует поднять тариф на тепло на 40%, а власти СПб не дают. (02.11.2018)

- Экспорт электроэнергии с мая 2022 года не осуществляется (16.10.2023)

- Снизилось электропотребление в Северо-Западном Фед.округе в 2023 году - падает выработка и у компании (16.10.2023)

- Не платит дивиденды за 2021 и 2022 годы, вероятно из-за "недружественного" акционера Fortum (16.10.2023)

- В 2021 году мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, а с 2023 года почти обнулится (7% от пика 2018года) (16.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ТГК-1 - описание компании

Открытое акционерное общество «Территориальная генерирующая компания № 1» (ТГК-1). ОАО «ТГК-1» является ведущим производителем электрической и тепловой энергии в Северо-Западном регионе России, а также второй в стране территориальной генерирующей компанией по величине установленной электрической мощности. Объединяет 54 электростанции в четырех субъектах РФ: Санкт-Петербурге, Республике Карелия, Ленинградской и Мурманской областях. 19 из них расположены за Полярным кругом.http://www.tgc1.ru/

55 станций

мощность: 6,9ГВт

Тепло: 14,36 ГКал/ч

50% станций — гидро

Чтобы купить акции, выберите надежного брокера: