Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Кстати, GS одинок в своём мегаоптимизме относительно Татнефти.

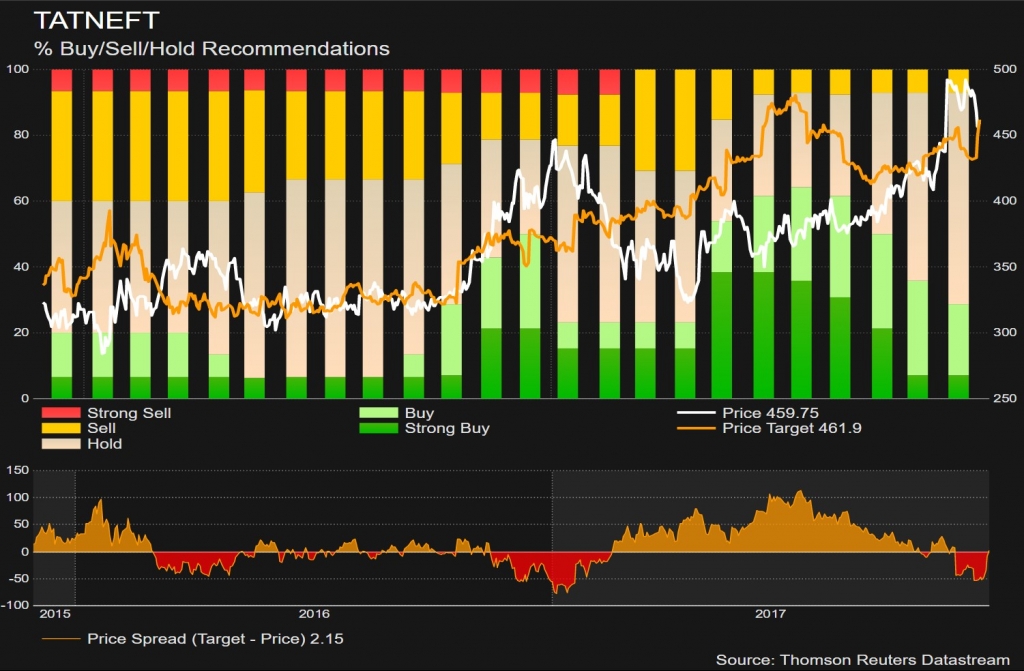

На картинке — рекомендации брокеров (из Reuters).

средний target price — 462

Подробнее в канале MMI t.me/russianmacro

Russian Macro, это из терминала рейтеровского скрин?

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 692,3 млрд |

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

| Дивиденд ао | 62,71 |

| Дивиденд ап | 62,71 |

| P/E | 5,9 |

| P/S | 1,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 8,6% |

| Див.доход ап | 8,6% |

| Татнефть Календарь Акционеров | |

| 03/07 TATN: последний день с дивидендом 25,17 руб | |

| 03/07 TATNP: последний день с дивидендом 25,17 руб | |

| 04/07 TATN: закрытие реестра по дивидендам 25,17 руб | |

| 04/07 TATNP: закрытие реестра по дивидендам 25,17 руб | |

| Прошедшие события Добавить событие | |

Кстати, GS одинок в своём мегаоптимизме относительно Татнефти.

На картинке — рекомендации брокеров (из Reuters).

средний target price — 462

Подробнее в канале MMI t.me/russianmacro

Сегодня в очередной раз наблюдается сильный рост в акциях Татнефти. Интересен тот факт, что это единственная российская нефтяная компания, чьи акции обновили исторический максимум в долларах, который был показан в мае 2008 года, когда ртс практически достиг 2500. Тогда исторический максимум был показан 15 мая 2008 года на уровне 194 рубля. Доллар тогда стоил около 24 руб, соответсвенно одна акция Татнефти оценивалась в 8.1 доллар. А сегодня акция достигла 518 руб, делим на курс доллара 59 и получаем 8.78$ за одну акцию. Как-то акции Татнефти сильно выделяются на фоне других российских нефтяных компаний, которым до своих исторических максимумов, как до Луны! Добыча у Татнефти, нельзя сказать, что растет ударными темпами. Так в чем же причина такой динамики? Идет явная скупка акций. Зачем? И тут у меня мысля одна проскочила, что может капитализация специально разгоняется на случай, если в одном месте примут такое же решение по Татнефти, как по Башнефти в свое время? И если уж давление со стороны центра будет очень сильное, то хотя бы за этот актив определенные региональные элиты получат огромную компенсацию при оценке стоимости компании. Может этим и объясняется такая разгонка стоимости акций?

«Как цель мы ставим 50%, но не исключаем, что она будет выше. Конечно, уровень может быть и ниже 50% — будем основываться на том, что будет на тот момент. Но не ожидаем, что опустимся ниже уровня 50%»

«Основываясь на том, что мы видели в этом году, на реализации нашей стратегии, нам было бы комфортно и 75% от прибыли за 9 месяцев… 75% — это не жесткая рекомендация, это прецедент, который показывает, что мы показали результаты лучше ожиданий… и можем платить дивиденды выше 50%»

«Татнефть» демонстрирует опережающий рост продаж к себестоимости в этом году, свободный денежный поток резко вырос на этом фоне. Я полагаю, что новость будет хорошо воспринята инвесторами. Для долгосрочных инвесторов важным критерием является то, как компания расставляет приоритеты. Госкомпании обычно вкладывают все свободные средства в низкорентабельные инвестпрограммы, а также дополнительно занимают для этого деньги. Например, инвестпрограмма «Газпрома» – 1,13 трлн руб. (140% ожидаемой прибыли) в 2018 году, «Роснефти» – 1,1 трлн руб. (2,4х относительно прибыли). В результате свободный денежный поток «Газпрома» в 2018 г. может стать отрицательным, а у «Роснефт»и он не превысит 200 млрд рублей.Ващенко Георгий

«Татнефть» же выплатит акционерам около 75% прибыли по итогам 3 квартала – это больше, чем другие госкомпании. Я полагаю, что в будущем «Татнефть» останется лидером по росту акционерной стоимости.

Толчком к сегодняшнему росту акций Татнефти послужил отчёт Goldman Sachs. Target price – 645 рублей по обычке и 560 рублей по префам.

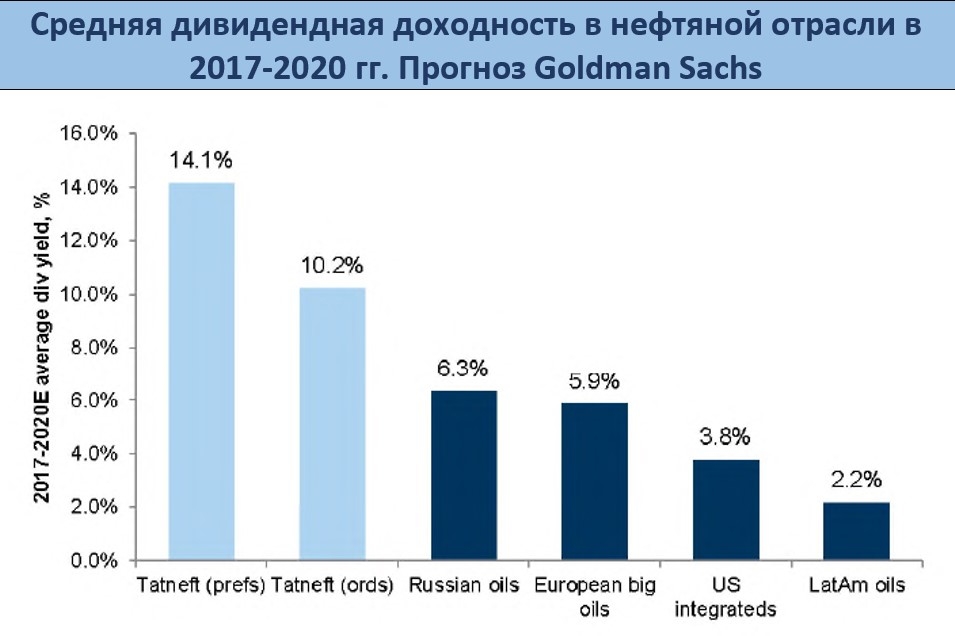

На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста.

О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на этом форуме и в канале MMI на прошлой неделе: t.me/russianmacro/519

Russian Macro,

Газпромнефть более интересная, но там фри маленький, поэтому не на радарах…

Толчком к сегодняшнему росту акций Татнефти послужил отчёт Goldman Sachs. Target price – 645 рублей по обычке и 560 рублей по префам.

На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста.

О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на этом форуме и в канале MMI на прошлой неделе: t.me/russianmacro/519

Толчком к сегодняшнему росту акций Татнефти послужил отчёт Goldman Sachs. Target price – 645 рублей по обычке и 560 рублей по префам.

На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста.

О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на этом форуме и в канале MMI на прошлой неделе: t.me/russianmacro/519

Прогноз по объему инветпрограммы на 2017 год составляет 95,3 миллиарда рублей.

В 2018 году 34,5 миллиарда рублей будет направлено на поддержку производства на комплексе «Танеко», 28,6 миллиарда — на разработку и добычу в Татарстане, 13,8 миллиарда рублей планируется направить на проекты добычи сверхвязкой нефти, 6,6 миллиарда — на прочую разработку и добычу, 4,2 миллиарда планируется инвестировать в рознично-сбытовую сеть АЗС, 2,4 миллиарда будет направлено в нефтехимический сектор. Еще 13,8 миллиарда рублей будут направлены на иные цели.

прайм

Из-за существенного отставания от нашего и консенсус-прогноза, мы считаем результаты НЕГАТИВНЫМИ для акций Татнефти и полагаем, что они дают основания зафиксировать прибыль по акциям, учитывая сильное ралли в последние несколько недель после неожиданно высоких промежуточных дивидендов и увеличения веса в индексе MSCI Russia 10/40, особенно принимая во внимание, что акции сейчас торгуются выше нашей целевой цены. Компания проведет телеконференцию в понедельник, 4 декабря в 16:00 по московскому времени. Информация для набора: Великобритания: 0808 162 4061, Россия +7 499 299 1360 (*0 для связи с оператором), США: +1 855 481 5362, пароль: “Tatneft 3Q2017 IFRS Call”.АТОН