Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

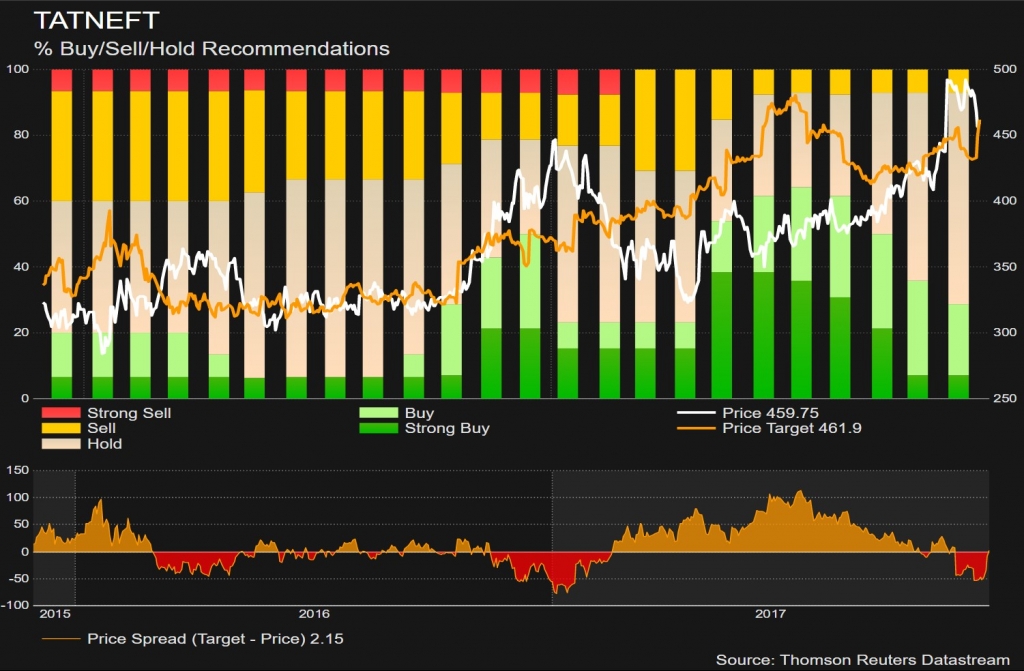

Татнефть заберут у татар. Ловим дивиденды в 75% прибыли. Потом шортим.

К татарской элите пришло осознание, что «Татнефть» — это временный актив, который им был предоставлен центральной властью. В результате, было принято решение о выплате беспрецедентных дивидендов – 75% от прибыли. О возможности поглощения говорили давно, но сейчас уже, как видно, пахнет жареным. Пришло время выводить средства через все доступные каналы, так как скоро придет Игорь Иванович и сделает предложение, от которого нельзя отказаться. «Роснефти» постоянно нужен кто-то для поглощения, компания выстраивалась последние 20 лет именно как консолидатор всех нефтяных активов России. И «Татнефть» — это первоочередная и очевидная цель, после того как «приварили» «Башнефть».

Вывод: готовим просторные «шорты» после 14 декабря. Ждем горячих новостей.

Буратино, плохо Вы знаете татар! Это Вам не Башкирия! Здесь такое не прокатит! Я больше поверю в референдум об автономии, чем в то что правительство Татарстана отдаст Татнефть!

Илья, татарстану всего 33% принадлежит. Сечин может попытаться купить остальные акции.

У Башнефти их акции никто не забирал.

Но вот только я боюсь что у ИИС финансы уже и так по швам трещат.

Хотя если счас Систему на 300Б распечатает, может и появятся бабки на покупку Татки)))

Тимофей Мартынов, думаю, что фиг им а не 300 по Системе! Скорее всего мировая и 136… по крайней мере, надеюсь на это… и, думаю, не я один после вчерашнего)

Илья, рад видеть новое лицо на нашем форуме! Расскажите, как попали к нам?