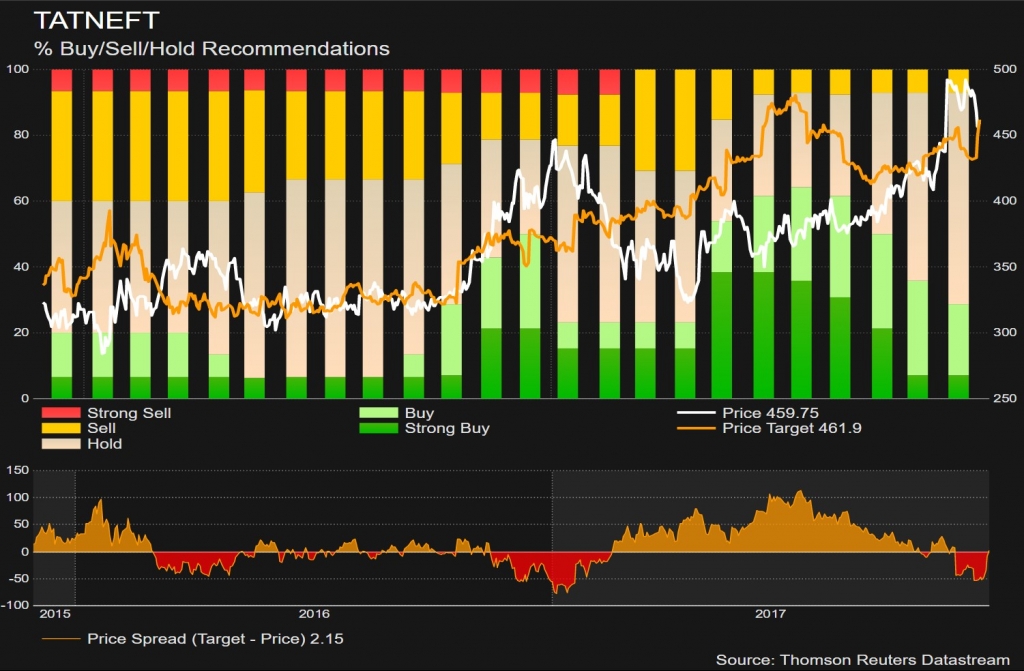

Татнефть превратилась в привлекательную дивидендную историю в нефтегазовом секторе.Татнефть провела оптимистичную телеконференцию по итогам 3К17

Мы выделяем несколько наиболее важных моментов.

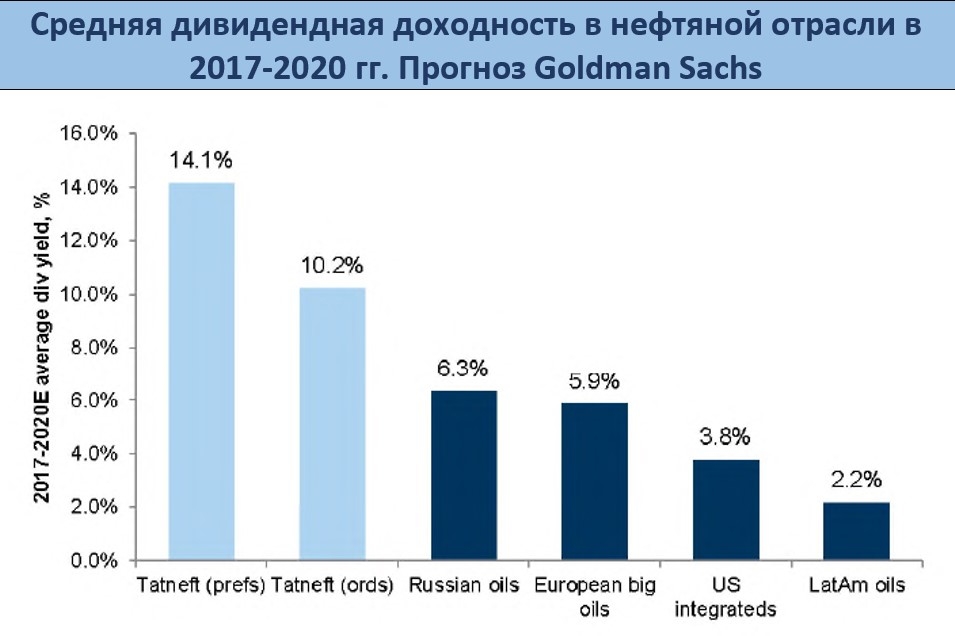

Дивиденды. Компания будет придерживаться своего коэффициента выплат 50% из чистой прибыли по МСФО в качестве минимального уровня. Тем не менее ключевым фактором, определяющим сумму дивидендов, будет уровень FCF (теоретически, Татнефть готова выплачивать полностью весь FCF), поэтому фактический коэффициент выплат может превысить порог 50%. Компания сказала, что будет исходить из FCF, генерируемого нефтяным бизнесом (исключая эффект банковского бизнеса, который представлен полностью консолидированным Банком Зенит), и не будет включать в расчет денежные потоки, генерируемые банковским бизнесом. Напоминаем, что компания уже объявила промежуточные дивиденды за 9M17 в размере 27,8 руб. на акцию (дивидендная доходность 5,7% по обыкновенным акциям и 7,5% по привилегированным акциям), дата закрытия реестра — 23 декабря. Это соответствует коэффициенту выплат 75% от чистой прибыли по РСБУ за 9M17 или 73% по МСФО.

Банковский бизнес. Татнефть ждет структурных изменений в рентабельности Банка Зенит, прежде чем принять решение продать этот непрофильный актив. Компания подтвердила, что у нее нет планов продавать банк в 2018.

Добыча. Татнефть прогнозирует, что общий объем добычи нефти составит 565 тыс барр. в сутки в 2017 (-0,8% г/г), из них высоковязкой нефти — 32 тыс барр. в сутки (+91% г/г). Что касается 2018, компания планирует снижение общего объема добычи нефти на 0,6% г/г до 561 тыс барр. в сутки, в то время как добыча высоковязкой нефти вырастет до 38 тыс барр. в сутки (+19% г/г). Прогноз на 2018 отражает продление соглашения по сокращению добычи нефти ОПЕК+ до конца 2018.

Переработка. Татнефть прогнозирует рост объемов переработки до 9,4 млн т в 2018 с 7,8 млн т в 2017 (из-за планового закрытия ТАНЕКО на ремонт во 2К17). Компания планирует ввести в эксплуатацию установку первичной переработки ТАНЕКО-2 во 2К18, наряду с установками изомеризации и реактором гидроочистки в 1К18.

Капзатраты. Татнефть планирует потратить 95,3 млрд руб. в 2017 и 98,8 млрд руб. в 2018. В настоящий момент мы закладываем в нашу модель 109 млрд руб.

Самым важным итогом телеконференции стали благоприятные комментарии в отношении дивидендной политики компании, что вновь подтверждает, что компания превратилась в привлекательную FCF и дивидендную историю в российском нефтегазовом секторе. Тем временем мы считаем, что после вчерашнего ралли в акциях уже учтены все известные позитивные факторы, и поскольку они торгуются выше нашей целевой цены, мы рекомендуем зафиксировать прибыль.

АТОН

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций