Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА ведь по 120 руб наблюдал Тату в стакане, не так уж давно это было, всего лишь 2011-й год…

Манул Кот, вот именно — что наблюдал… ты и сейчас наблюдаешь. К тебе-то какое отношение имеет эта акция, что ты так подвозбудился, наблюдатель?

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 714,3 млрд |

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

| Дивиденд ао | 87,88 |

| Дивиденд ап | 87,88 |

| P/E | 6,0 |

| P/S | 1,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 11,9% |

| Див.доход ап | 12,0% |

| Татнефть Календарь Акционеров | |

| 03/07 TATN: последний день с дивидендом 25,17 руб | |

| 03/07 TATNP: последний день с дивидендом 25,17 руб | |

| 04/07 TATN: закрытие реестра по дивидендам 25,17 руб | |

| 04/07 TATNP: закрытие реестра по дивидендам 25,17 руб | |

| Прошедшие события Добавить событие | |

«Татнефть» демонстрирует опережающий рост продаж к себестоимости в этом году, свободный денежный поток резко вырос на этом фоне. Я полагаю, что новость будет хорошо воспринята инвесторами. Для долгосрочных инвесторов важным критерием является то, как компания расставляет приоритеты. Госкомпании обычно вкладывают все свободные средства в низкорентабельные инвестпрограммы, а также дополнительно занимают для этого деньги. Например, инвестпрограмма «Газпрома» – 1,13 трлн руб. (140% ожидаемой прибыли) в 2018 году, «Роснефти» – 1,1 трлн руб. (2,4х относительно прибыли). В результате свободный денежный поток «Газпрома» в 2018 г. может стать отрицательным, а у «Роснефт»и он не превысит 200 млрд рублей.Ващенко Георгий

«Татнефть» же выплатит акционерам около 75% прибыли по итогам 3 квартала – это больше, чем другие госкомпании. Я полагаю, что в будущем «Татнефть» останется лидером по росту акционерной стоимости.

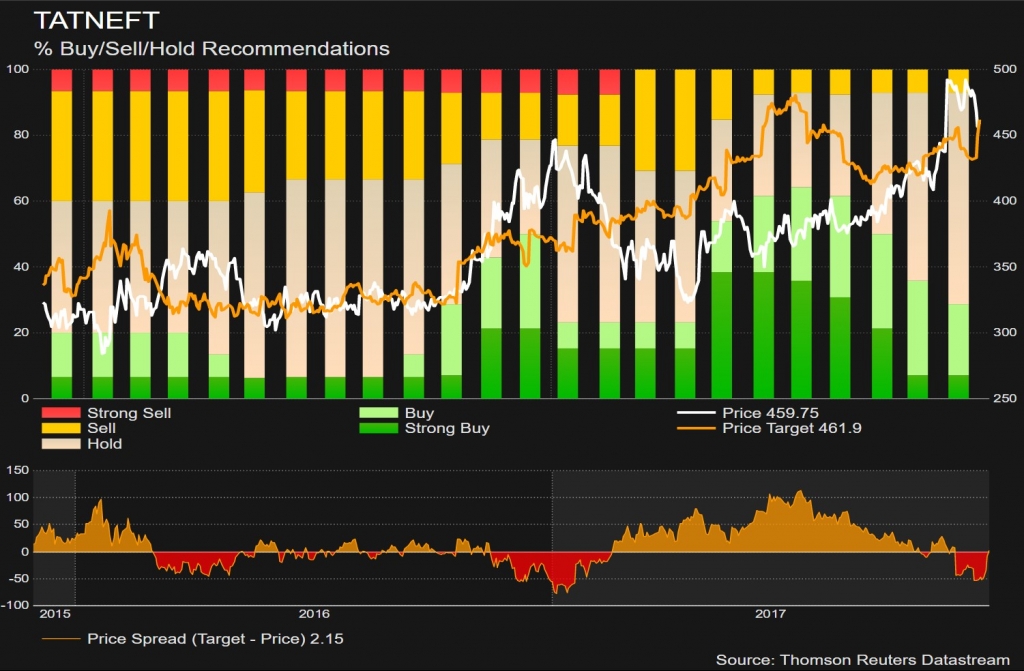

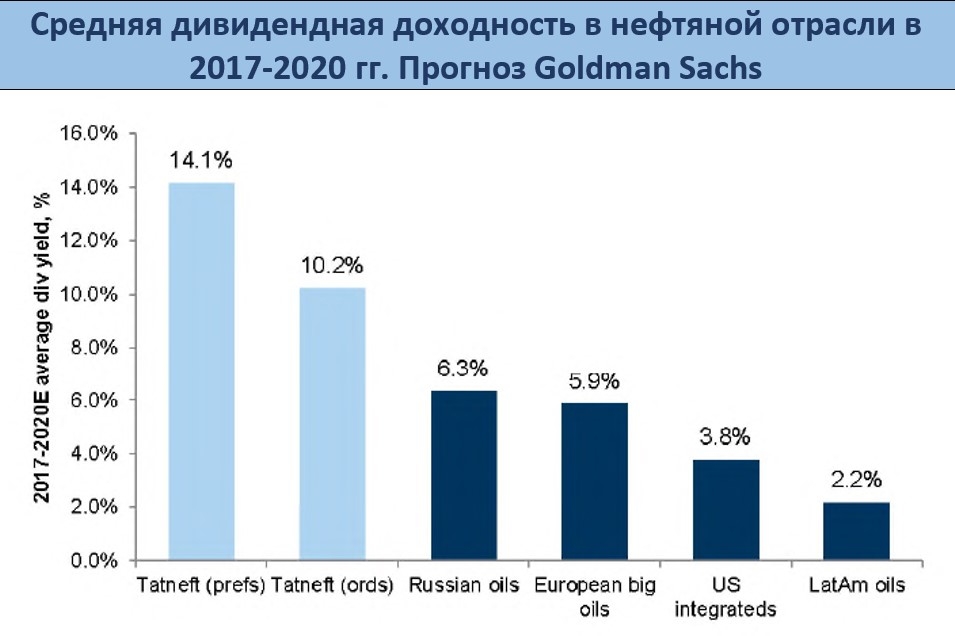

Толчком к сегодняшнему росту акций Татнефти послужил отчёт Goldman Sachs. Target price – 645 рублей по обычке и 560 рублей по префам.

На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста.

О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на этом форуме и в канале MMI на прошлой неделе: t.me/russianmacro/519

Russian Macro,

Газпромнефть более интересная, но там фри маленький, поэтому не на радарах…

Толчком к сегодняшнему росту акций Татнефти послужил отчёт Goldman Sachs. Target price – 645 рублей по обычке и 560 рублей по префам.

На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста.

О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на этом форуме и в канале MMI на прошлой неделе: t.me/russianmacro/519

Толчком к сегодняшнему росту акций Татнефти послужил отчёт Goldman Sachs. Target price – 645 рублей по обычке и 560 рублей по префам.

На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста.

О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на этом форуме и в канале MMI на прошлой неделе: t.me/russianmacro/519

Прогноз по объему инветпрограммы на 2017 год составляет 95,3 миллиарда рублей.

В 2018 году 34,5 миллиарда рублей будет направлено на поддержку производства на комплексе «Танеко», 28,6 миллиарда — на разработку и добычу в Татарстане, 13,8 миллиарда рублей планируется направить на проекты добычи сверхвязкой нефти, 6,6 миллиарда — на прочую разработку и добычу, 4,2 миллиарда планируется инвестировать в рознично-сбытовую сеть АЗС, 2,4 миллиарда будет направлено в нефтехимический сектор. Еще 13,8 миллиарда рублей будут направлены на иные цели.

прайм

Из-за существенного отставания от нашего и консенсус-прогноза, мы считаем результаты НЕГАТИВНЫМИ для акций Татнефти и полагаем, что они дают основания зафиксировать прибыль по акциям, учитывая сильное ралли в последние несколько недель после неожиданно высоких промежуточных дивидендов и увеличения веса в индексе MSCI Russia 10/40, особенно принимая во внимание, что акции сейчас торгуются выше нашей целевой цены. Компания проведет телеконференцию в понедельник, 4 декабря в 16:00 по московскому времени. Информация для набора: Великобритания: 0808 162 4061, Россия +7 499 299 1360 (*0 для связи с оператором), США: +1 855 481 5362, пароль: “Tatneft 3Q2017 IFRS Call”.АТОН

«Совет директоров рассмотрел планы добычи нефти и геолого-технических мероприятий на 2018 год. Утверждена производственная программа, предусматривающая добычу по группе „Татнефть“ 28,7 миллиона тонн нефти

»При любом развитии ситуации запланировано получение операционной прибыли по данному бизнес-направлению выше уровня, заложенного в стратегию развития компании"

ТАТНФТ ШОРТ

alt=«ТАТНФТ ШОРТ» title=«ТАТНФТ ШОРТ»>

FOX, прям перед дивидендами? :-)