Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЦДУ ТЭК cегодня опубликовало данные по добыче нефти и газа за октябрь. Добыча нефти и конденсата в России подросла на 0,4% м/м, до 1361 тыс. т/сут. (9,9 млн барр./сут.). Все российские интегрированные компании в октябре увеличили добычу жидких углеводородов. Лидером стала Газпром нефть, показавшая прирост на 0,9% м/м, Татнефть и Башнефть увеличили добычу на 0,5% м/м, Сургутнефтегаз, Роснефть и Лукойл – на 0,2% м/м и 0,1% м/м соответственно. Добыча нефти неинтегрированными нефтяными компаниями поднялась на 1,0% м/м.

Добыча газа в России также выросла – на 1,3% г/г. По данным Интерфакса, добыча Газпрома в октябре составила 42,7 млрд куб. м, что на 1,9% больше уровня годичной давности. Консолидированная добыча газа Новатэка (с учетом долей в СП) выросла на 7,9% г/г.

| Число акций ао | 2 179 млн |

| Число акций ап | 148 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 675,2 млрд |

| Выручка | 1 589,1 млрд |

| EBITDA | 391,7 млрд |

| Прибыль | 286,3 млрд |

| Дивиденд ао | 62,71 |

| Дивиденд ап | 62,71 |

| P/E | 5,9 |

| P/S | 1,1 |

| P/BV | 1,4 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 8,7% |

| Див.доход ап | 8,8% |

| Татнефть Календарь Акционеров | |

| 03/07 TATN: последний день с дивидендом 25,17 руб | |

| 03/07 TATNP: последний день с дивидендом 25,17 руб | |

| 04/07 TATN: закрытие реестра по дивидендам 25,17 руб | |

| 04/07 TATNP: закрытие реестра по дивидендам 25,17 руб | |

| Прошедшие события Добавить событие | |

Татнефть акции

ао: 720.4₽ +0.74%ап: 716.4₽ +0.27%

-

на западе отрицательная доходность облигаций, а тут почти 10% + перспективы роста… или я дурак или рынки не эффективны, или эффективны манипуляторы рынка

Максим, Покажите как вы считаете? За первое полугодие 2020г заплатили 9,94 а за второе наверняка меньше. Так как первый квартал был с нормальными ценами и без ограничений. Но допустим заплатят также. Это 19,88 за год и минус 13%, чистыми 17,30. От текущей стоимости обычки в 410 рублей доходность составляет 4,22% годовых за 2020г.

Alchemist01, Я жду 12-13 рублей за 3 квартал и 15-18 за 4 квартал 2020! Дальше загадывать пока не стоит?!

Алексей, Ждать можно что угодно. Но откуда вы взяли эти цифры и почему они выше чем за первое полугодие?

Alchemist01, РОССИЯ — Татнефть: результаты за 3к20 по РСБУ – предполагает неаннуализированную дивидендную доходность за 3к20 на уровне 3% при коэффициенте дивидендных выплат 100% от чистой прибыли по РСБУ — ВТБ Капитал

на западе отрицательная доходность облигаций, а тут почти 10% + перспективы роста… или я дурак или рынки не эффективны, или эффективны манипуляторы рынка

Максим, Покажите как вы считаете? За первое полугодие 2020г заплатили 9,94 а за второе наверняка меньше. Так как первый квартал был с нормальными ценами и без ограничений. Но допустим заплатят также. Это 19,88 за год и минус 13%, чистыми 17,30. От текущей стоимости обычки в 410 рублей доходность составляет 4,22% годовых за 2020г.

Alchemist01, Я жду 12-13 рублей за 3 квартал и 15-18 за 4 квартал 2020! Дальше загадывать пока не стоит?!

Алексей, Ждать можно что угодно. Но откуда вы взяли эти цифры и почему они выше чем за первое полугодие?на западе отрицательная доходность облигаций, а тут почти 10% + перспективы роста… или я дурак или рынки не эффективны, или эффективны манипуляторы рынка

Максим, Покажите как вы считаете? За первое полугодие 2020г заплатили 9,94 а за второе наверняка меньше. Так как первый квартал был с нормальными ценами и без ограничений. Но допустим заплатят также. Это 19,88 за год и минус 13%, чистыми 17,30. От текущей стоимости обычки в 410 рублей доходность составляет 4,22% годовых за 2020г.

Alchemist01, Я жду 12-13 рублей за 3 квартал и 15-18 за 4 квартал 2020! Дальше загадывать пока не стоит?!на западе отрицательная доходность облигаций, а тут почти 10% + перспективы роста… или я дурак или рынки не эффективны, или эффективны манипуляторы рынка

Максим, Покажите как вы считаете? За первое полугодие 2020г заплатили 9,94 а за второе наверняка меньше. Так как первый квартал был с нормальными ценами и без ограничений. Но допустим заплатят также. Это 19,88 за год и минус 13%, чистыми 17,30. От текущей стоимости обычки в 410 рублей доходность составляет 4,22% годовых за 2020г. С начала 2021 года «Татнефть» пострадает от отмены льгот при добыче сверхвязкой нефти. Поэтому существенный среднесрочный рост стоимости ее бумаг может быть затруднен — Алго Капитал

С начала 2021 года «Татнефть» пострадает от отмены льгот при добыче сверхвязкой нефти. Поэтому существенный среднесрочный рост стоимости ее бумаг может быть затруднен — Алго Капитал

amp.gs/WSqFкак обычно рубль сольют в унитаз и все по нефти останется также, плюс-минус, что и в прошлом году…

Non plus ultra, скоро бакс сольют в унитаз а не рубль)))

Валерий, ну как слили?

Уф… пиндосы пилу запустили

и нефть падает. А ты все растешь глупая. И отчет твой фигня. Ниче-ниче, потом сопли будут тут на маржинах размазывать.

Ольга, долгосрочным инвесторам маржин не страшен!

Где-то сегодня промелькнуло, что при таком FCF див доходность за период 3,3-3,5%

Где-то сегодня промелькнуло, что при таком FCF див доходность за период 3,3-3,5% Татнефть – Отчет рсбу 9 мес 2020г

Татнефть – Отчет рсбу 9 мес 2020гТатнефть – рсбу мсфо

2 178 690 700 Обыкновенных акций = 898,056 млрд руб

147 508 500 Привилегированных акций = 58,605 млрд руб

www.tatneft.ru/storage/block_editor/files/79970250297d8d1a4bf72350122397652c9f27e7.pdf

Капитализация на 30.10.2020г: 956,661 млрд руб

Общий долг на 31.12.2017г: 142,927 млрд руб/ мсфо 388,725 млрд руб

Общий долг на 31.12.2018г: 182,903 млрд руб/ мсфо 424,507 млрд руб

Общий долг на 31.12.2019г: 243,787 млрд руб/ мсфо 486,509 млрд руб

Общий долг на 30.06.2020г: 204,093 млрд руб/ мсфо 424,663 млрд руб

Общий долг на 30.09.2020г: 232,016 млрд руб

Выручка 2017г: 581,537 млрд руб/ мсфо 681,159 млрд руб

Выручка 9 мес 2018г: 586,577 млрд руб/ мсфо 675,157 млрд руб

Выручка 2018г: 793,237 млрд руб/ мсфо 910,534 млрд руб

Выручка 9 мес 2019г: 615,302 млрд руб/ мсфо 691,409 млрд руб

Выручка 2019г: 827,027 млрд руб/ мсфо млрд 932,296 руб

Выручка 1 кв 2020г: 192,168 млрд руб/ мсфо 198,284 млрд руб

Выручка 6 мес 2020г: 343,801 млрд руб/ мсфо 334,553 млрд руб

Выручка 9 мес 2020г: 483,766 млрд руб

Прибыль 9 мес 2017г: 86,173 млрд руб/ Прибыль мсфо 87,981 млрд руб

Прибыль 2017г: 100,022 млрд руб/ Прибыль мсфо 123,892 млрд руб

Авто-репост. Читать в блоге >>>Норм. 400 пробила. Вернулась к лету 17-го. На 340-350 твой уровень.

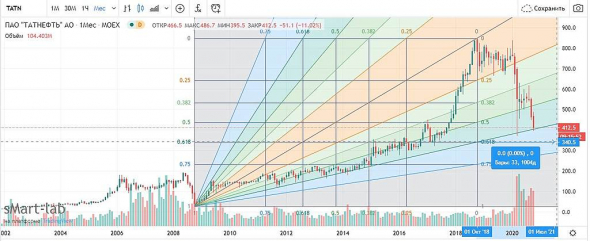

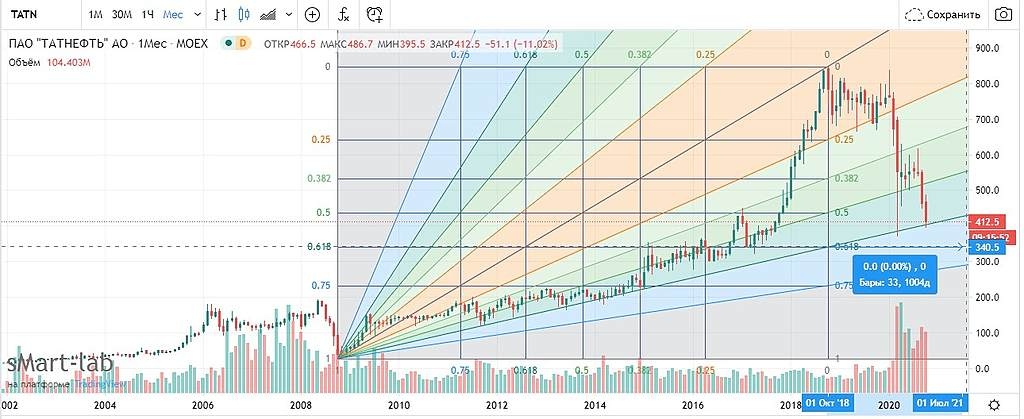

Ольга, обычка таки да. Если посчитать уровень коррекции Фибо 61,8 от роста с лоев 2009 (26 с копьем) до хаев прошлого года (847 с копьем) — та где-то 35Х и выходит. Хотя если верить в восстановление нефтяных цен в среднесроке, то уже можно аккуратно подбирать.

Пилат, я беру лои 1 октября 2008 и хай 1 октября 18 года, На нисходящем тренде коридор по Фибоначчи на 61,8 413-340. Консолидация на 376 должна по идее быть.

При этом на денвках очень хорошо видно коридоры и уровни. При положительно-нейтральном инфофоне и событиях коридор 406-520, при негативе ныряет ниже 406 и осваивает уровень 61.8 фибо.

ну да, прибыль упала в 3 раза… на том и растем

Просто Егор, нет, немного отмокла на положительном отчете. + реинвест тех кто по ней что-то получил на манер Сбера.

Меня напрягает падение валовой в 2 раза. С учетом перпективы увеличения налогового бремени в 21 и полной раскореляции прямых расходов светлое будущее в 21 году маловероятно.

- Татнефть подозрительно лучше рынка, и вчера не падала, похоже днем намечается какой то инсайд

Норм. 400 пробила. Вернулась к лету 17-го. На 340-350 твой уровень.

Ольга, обычка таки да. Если посчитать уровень коррекции Фибо 61,8 от роста с лоев 2009 (26 с копьем) до хаев прошлого года (847 с копьем) — та где-то 35Х и выходит. Хотя если верить в восстановление нефтяных цен в среднесроке, то уже можно аккуратно подбирать.

Пилат, пока не верю. Из-за Ливии. + экономика не отлыгалась и её пытаются ещё загнать, точнее причесать то что разогнали на начало 2020 г. к имеющемуся мировому потреблению. Получается не очень. На шарике 2 проблемы. 1. Кризис перепроизводства. 2. Кризис долга.

Татнефть - факторы роста и падения акций

- в 2022г. Чистая прибыль выросла на 43%, выручка от переработки нефти и реализации нефтепродуктов составила 55% от общей выручки (в 2021г этот показатель был 25%), общие дивиденды за 2022г. 67р. на акцию (14% от текущей цены). (10.06.2023)

- ТАНЕКО (НПЗ Татнефти) - самый современный нефтеперерабатывающий завод в России, который имеет максимальную глубину переработки нефти (17.10.2023)

- Татнефть планирует в ближайшем будущем нарастить объем переработки нефти до 100% объемов добычи - причем переработка нефти в последнее время приносит основную прибыль предприятия (17.10.2023)

- Компания активно развивает производство нефтехимической продукции из собственного сырья - производство шин, ПЭТ упаковок и так далее. (17.10.2023)

- Большая часть активов находится в Татарстане - компания не изъявляет желание серьезного расширения географии и роста активов (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Татнефть - описание компании

Татнефть — нефтяная компанияЧтобы купить акции, выберите надежного брокера: