Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСургутнефтегаз – рсбу

Тип Обыкновенная

35 725 994 705 акций moex.com/s909

Free-float 25%

Капитализация на 20.03.2018г: 1 016,41 млрд руб

Тип Привилегированная

7 701 998 235 акций

Free-float 73%

Капитализация на 30.03.2018г: 227,209 млрд руб

Общий долг на 31.12.2015г: 201,117 млрд руб

Общий долг на 31.12.2016г: 187,616 млрд руб

Общий долг на 30.09.2017г: 177,545 млрд руб

Общий долг на 31.12.2017г: 213,038 млрд руб

Выручка 2015г: 978,205 млрд руб

Выручка 1 кв 2016г: 203,443 млрд руб

Выручка 6 мес 2016г: 467,158 млрд руб

Выручка 9 мес 2016г: 718,213 млрд руб

Выручка 2016г: 992,538 млрд руб

Выручка 1 кв 2017г: 275,896 млрд руб

Выручка 6 мес 2017г: 534,874 млрд руб

Выручка 9 мес 2017г: 819,478 млрд руб

Выручка 2017г: 1,144 трлн руб

Валовая прибыль 2015г: 313,863 млрд руб

Валовая прибыль 9 мес 2016г: 242,202 млрд руб

Валовая прибыль 2016г: 329,790 млрд руб

Валовая прибыль 9 мес 2017г: 227,757 млрд руб

Валовая прибыль 2017г: 325,780 млрд руб

Прибыль от продаж 2015г: 234,146 млрд руб

Прибыль от продаж 9 мес 2016г: 172,681 млрд руб

Прибыль от продаж 2016г: 235,456 млрд руб

Прибыль от продаж 9 мес 2017г: 158,086 млрд руб

Прибыль от продаж 2017г: 232,210 млрд руб

Прибыль 2012г: 160,940 млрд руб

Прибыль 2013г: 256,517 млрд руб

Прибыль 2014г: 891,679 млрд руб

Прибыль 2015г: 751,355 млрд руб

Убыток 1 кв 2016г: 117,297 млрд руб

Убыток 6 мес 2016г: 141,896 млрд руб

Убыток 9 мес 2016г: 111,171 млрд руб

Убыток 2016г: 104,756 млрд руб

Убыток 1 кв 2017г: 90,748 млрд руб

Прибыль 6 мес 2017г: 63,359 млрд руб

Прибыль 9 мес 2017г: 90,868 млрд руб

Прибыль 2017г: 149,737 млрд руб – Р/Е 8,3

www.surgutneftegas.ru/ru/investors/reports/5_3/

www.surgutneftegas.ru/ru/investors/reports/5_4/

Прогноз – Дивиденды за 2017г.

(149,737 млрд * 0,14): 35 725 994 705 обыкн. = 0,59 руб обыкн.

(149,737 млрд * 0,072): 7 701 998 235 преф = 1,40 руб преф.

==================================================

Судя по тому, что ОПЕК+ соглашение до 2019г хотят продлить, то прибыль Сургут по итогам 2018г, будет тоже в пределах 200 млрд руб. Получается, что дивиденды по итогам 2018г будут ~1,90 руб на преф.

| Число акций ао | 35 726 млн |

| Число акций ап | 7 702 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 1 709,0 млрд |

| Выручка | 917,4 млрд |

| EBITDA | – |

| Прибыль | 841,9 млрд |

| Дивиденд ао | – |

| Дивиденд ап | – |

| P/E | 2,0 |

| P/S | 1,9 |

| P/BV | 0,3 |

| EV/EBITDA | – |

| Див.доход ао | 0,0% |

| Див.доход ап | 0,0% |

| Сургутнефтегаз Календарь Акционеров | |

| 28/06 ГОСА по дивидендам за 2023 год | |

| Прошедшие события Добавить событие | |

Сургутнефтегаз акции

ао: 33.47₽ +0.34%ап: 66.645₽ -0.34%

-

Сургутнефтегаз - в 2017 г получил 149,7 млрд руб. прибыли по РСБУ против убытка в 104,7 млрд руб годом ранее

Сургутнефтегаз - в 2017 г получил 149,7 млрд руб. прибыли по РСБУ против убытка в 104,7 млрд руб годом ранее

Сургутнефтегаз в 2017 г получил 149,7 млрд руб. прибыли по РСБУ против убытка в 104,7 млрд руб годом ранее

отчет

Друзья, появились лишние 300 тыр.

Что лучше на них взять: префы или обычку.

Срок — 1 год.

Алексей II, доллары взять- По акциям индекса был проведен опрос на «хорошие» и «плохие акции. И из них было составлено 2 разных портфеля. Подробнее с экспериментом можно ознакомиться тут smart-lab.ru/blog/460846.php

- ЦБ повысил прогноз средней цены на нефть на 2018 г

ЦБ повысил прогноз средней цены на нефть до $61 на 2018 г, $55 — на 2019 г

15:33 23 Марта 2018 года

МОСКВА, 23 мар — ПРАЙМ. ЦБ РФ повысил прогноз по средней цене на нефть до 61 доллара за баррель на 2018 год, и до 55 и 50 долларов на 2019 и 2020 годы соответственно, заявила глава ЦБ Эльвира Набиуллина.

«Что касается нашего среднесрочного прогноза, то мы несколько повысили предпосылки по ценам на нефть. В декабре мы закладывали среднегодовые цены в 55, 45 и 42 (доллара за баррель — ред.) в 2018-2020 годах, теперь рассматриваем динамику 61, 55 и 50 (долларов за баррель — ред.). Сохраняем наш консервативный подход к прогнозу», — сказала Набиуллина на пресс-конференции по итогам заседания совета директоров регулятора.

1prime.ru/state_regulation/20180323/828638781.html  Сургутнефтегаз обычка - высокая вероятность разворота

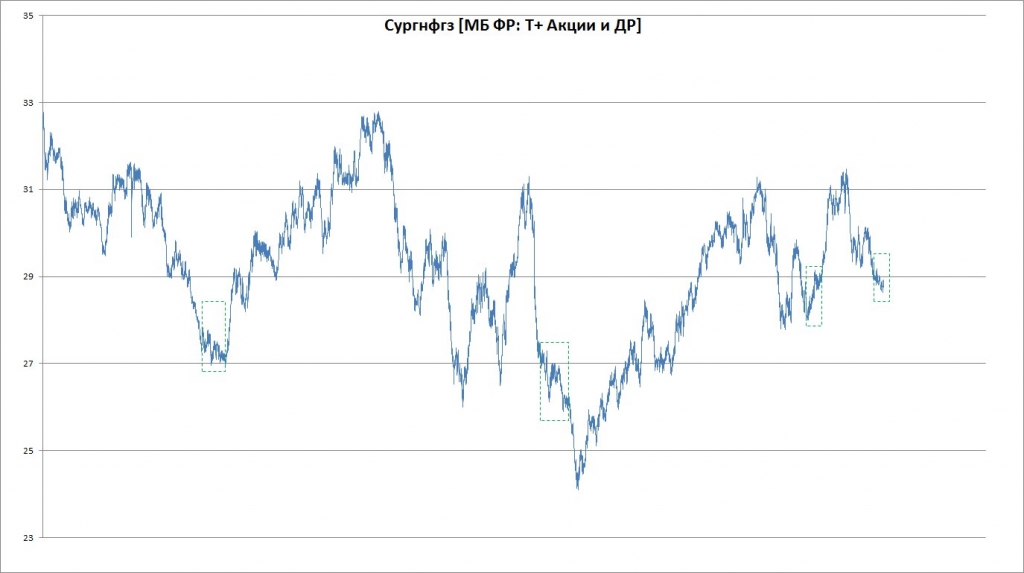

Сургутнефтегаз обычка - высокая вероятность разворота

Сургутнефтегаз обычка — высокая вероятность разворота

В обоих Сургутах, по моему мнению, «нарисовалась» возможность разворота и похода на Север. Находятся они сейчас на сопротивлении. И сама фигура говорит за себя. Идет практически зеркальное отражение движения. Хотя кукл может этим и заманивает и тогда первая цель по обычке 28,5, о по префам 29,7. Но я все таки надеюсь, что коррекция по Фибо в 50% будет достаточной для 1 волны в 3. Я ни к чему не призываю, просто высказываю свое мнение. И если оно кому поможет — буду только доволен.

Какие дивы ожидаются по СургутПр в итоге?

Еще недавно в табличке по дивидендам Тимофей прогнозировал около 9% дивов по СургутПр. Теперь там всего 2%. Запутал совсем… А Вы какие дивы насчитали за 2017 год?

Vad, Чистыми, после выплаты налога, ожидаю примерно 1.7 руб/акция- Сургутнефтегаз акция привилегированная SNGSP

Никакого инсайда или прелива. Просто кто то купил за меньше минуты на 2 млрд а кто то продал. ) - Нефтепереработка пошла на очередной круг. Правительство обсудит просьбы «Роснефти» и «Сургутнефтегаза»

Как следует из протокола совещания у вице-премьера Аркадия Дворковича, правительству в очередной раз придется запустить обмен мнениями о том, как и когда вводить господдержку НПЗ в виде возвратного акциза. Но к этому вопросу, который обсуждается довольно давно, прибавились и новые темы. Ведомства начнут анализировать идеи главы «Роснефти» Игоря Сечина о выделении госкомпании «налоговых стимулов» на 145 млрд руб. в год и жалобу «Сургутнефтегаза» на падение качества нефти в трубе «Транснефти». ( Коммерсант)

- Какие дивы ожидаются по СургутПр в итоге?

Еще недавно в табличке по дивидендам Тимофей прогнозировал около 9% дивов по СургутПр. Теперь там всего 2%. Запутал совсем… А Вы какие дивы насчитали за 2017 год?  Сургутнефтегаз (обычка): на днях сформировался еще один сигнал по объемному анализу на покупку. Если учесть коррекцию, то пожалуй можно входить на часть позы, так как может еще чуть снизиться.

Сургутнефтегаз (обычка): на днях сформировался еще один сигнал по объемному анализу на покупку. Если учесть коррекцию, то пожалуй можно входить на часть позы, так как может еще чуть снизиться.

- Рост нефтяных цен поможет Сургутнефтегазу увеличить выручку

Сургутнефтегаз заявляет на 2018 г. свой стандартный план добычи в 61,4 млн т после факта 60,54 млн т в 2017 г.

Сургутнефтегаз заявляет на 2018 год свой стандартный план добычи в 61,4 млн т (такой же был и в отчете годовой давности) после фактически добытых в 2017 году 60,54 млн т. В планах общества на 2018 год добыть более 61,4 млн т. нефти, из них в Восточной Сибири — 9,1 млн т (в 2017 году — 8,96 млн т). Объем производства и добычи газа запланирован на уровне около 9,3 млрд куб. м, пишет ПАО.

Сургутнефтегаз ограничен в росте добычи как по причине сделки ОПЕК+, так и по свои возможностям ее наращивать чисто технически (из-за устаревающего фонда скважин). В этой связи компании в 2018 году скорее недовыполнит план по добыче, чем его перевыполнит. Тем не мене, мы считаем, что рост цен на нефть позволит Сургутнефтегазу компенсировать стагнацию в производстве, обеспечив увеличение выручки.

Промсвязьбанк - Сургутнефтегаз - в 2018 г планирует добыть более 61,4 млн тонн нефти, 9,3 млрд кубов газа

Сургутнефтегаз в 2018 году планирует добыть более 61,4 миллиона тонн нефти, около 9,3 миллиарда кубометров газа — следует из отчета за 4 квартал 2017 года.

В планах Общества на 2018 год добыть более 61,4 млн.т. нефти, из них в Восточной Сибири – 9,1 млн.т. Объем производства и добычи газа запланирован на уровне около9,3 млрд.куб.м. Для реализации поставленных задач в Обществе сформированы программы бурения, строительства и ремонта скважин, геолого-технических мероприятий, будет продолжена оптимизация режимов эксплуатации фонда скважин. В планах Общества на 2018 год осуществить поисково-разведочное бурение в объеме 198 тыс.м. Объем эксплуатационного бурения запланирован на уровне4,7 млн.м.

Планы Общества по добыче нефти и газа могут быть скорректированы в зависимости от ситуации, складывающейся на рынке углеводородов, а также с учетом договоренностей нефтедобывающих стран по объемам добычи.

В сфере переработки нефти и газа Общество продолжит работать над улучшением структуры выпуска продукции и качественных характеристик топлив. На 2018 год запланировано переработать на собственном газоперерабатывающем заводе 5,7 млрд.куб.м газа. Уровень утилизации попутного нефтяного газа на месторождениях Общества составит свыше 99,11 %. На нефтеперерабатывающем заводе объем переработки нефти запланирован на уровне18,2 млн.т.

ЕЖО

Друзья, появились лишние 300 тыр.

Что лучше на них взять: префы или обычку.

Срок — 1 год.

Алексей II, возьми Сургут не более 30%, а откате рынка можно взять Новатэк и Татнефть 50/50.

iAlexander, префы или обычку?

Алексей II, Префы, но учти, что у Сургута отчетность может быть не очень в связи негативной валютной переоценкой и дивы на уровне прошлого года.

iAlexander, зачем их тогда брать вообще?

Andrey Vlasov, кого-то устраивают дивы которые платит Сургут, вот и берут (я нет).Друзья, появились лишние 300 тыр.

Что лучше на них взять: префы или обычку.

Срок — 1 год.

Алексей II, возьми Сургут не более 30%, а откате рынка можно взять Новатэк и Татнефть 50/50.

iAlexander, префы или обычку?

Алексей II, Префы, но учти, что у Сургута отчетность может быть не очень в связи негативной валютной переоценкой и дивы на уровне прошлого года.

iAlexander, зачем их тогда брать вообще?

Сургутнефтегаз - факторы роста и падения акций

- Компания стоит дешевле, чем объем наличных денег на её счетах. Правда у миноритариев пока нет шансов к тому, чтобы получить доступ к этому кэшу, поэтому рынок оценивает бумагу без него. (09.06.2017)

- Любое улучшение т.н. корпоративного управления в компании может вызвать существенную переоценку акций - акции могут вырасти более чем в 2 раза. (29.06.2017)

- Не ясно кто контролирует 40% уставного капитала Сургутнефтегаза. (29.06.2017)

- Полная информационная закрытость и непрозрачность (13.01.2020)

- Сургутнефтегаз вот уже много лет платит дивиденд 0,60-0,80 руб на обыкновенную акцию (23.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Чтобы купить акции, выберите надежного брокера: