| Число акций ао | 4 741 млн |

| Номинал ао | 0.0016 руб |

| Тикер ао |

|

| Капит-я | 3 527,1 млрд |

| Выручка | 3 520,0 млрд |

| EBITDA | – |

| Прибыль | 641,1 млрд |

| Дивиденд ао | 82,94 |

| P/E | 5,5 |

| P/S | 1,0 |

| P/BV | 1,2 |

| EV/EBITDA | – |

| Див.доход ао | 11,1% |

| Газпромнефть Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпромнефть акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Акционеры ПАО «Газпром нефть» могут воспользоваться возможностью электронного голосования на общем собрании акционеров по вопросу выплаты дивидендов. Электронное голосование в режиме он-лайн доступно до 30 сентября 2019 года. Чтобы воспользоваться сервисом, необходимо заполнить электронную форму бюллетеня на сайте www.e-vote.ru/ru/sec/.

KrasavinSergey, офигенная вещь, кстати. Надо всем эмитентам так сделать.

Василий Пупкин, Согласен! Уже многие крупные компании подключились. Сейчас кстати идут электронные голосования по дивидендам также по НЛМК и АЛРОСА.- Российские нефтяные компании могут выиграть от перехода на налог на добавленный доход - Атон

Газпром нефть провела обсуждение налогообложения в нефтяной отросли: основные итоги

Эффект ввода обратного акциза в целом нейтрален относительно предыдущей парадигмы, когда из-за более низких экспортных пошлин на нефтепродукты по сравнению с нефтью возникала таможенная субсидия.

Демпфирующая составляющая, с учетом последних корректировок, должна стать более эффективной за счет снижения чувствительности этого механизма к цене на нефть и увеличения коэффициентов компенсации.

Налог на добавленный доход (НДД) можно рассматривать как хорошую альтернативу НДПИ, особенно для гринфилдов, поскольку он смещает пик долговой нагрузки на более позднюю стадию разработки актива. Кроме того, его объектом скорее является прибыль от добычи, нежели объем добычи.

Вышеупомянутые новые элементы в налогообложении российской нефтяной отрасли нацелены на то, чтобы: (1) сбалансировать эффекты отмены экспортной пошлины для НПЗ, при этом поддерживая стабильные внутренние цены на моторное топливо (обратный акциз / демпфирующая составляющая) и (2) усовершенствовать механизм налогообложения нефтедобычи, чтобы впоследствии стимулировать рост добычи (НДД), что особенно актуально в России, учитывая увеличение доли зрелых месторождений. В то же время, с точки зрения бюджета, эти механизмы должны обеспечивать стабильность государственных доходов, что объясняет наблюдаемое в последнее время повышение НДПИ в ответ на дополнительные улучшения условий налогообложения для НПЗ. Российские нефтяные компании могут выиграть от перехода на НДД и применение демпфирующей составляющей, но это, на наш взгляд, в значительной степени зависит от общего функционирования системы налогообложения и последующих решений правительства о налоговых льготах.

Атон

Авто-репост. Читать в блоге >>>

Акционеры ПАО «Газпром нефть» могут воспользоваться возможностью электронного голосования на общем собрании акционеров по вопросу выплаты дивидендов. Электронное голосование в режиме он-лайн доступно до 30 сентября 2019 года. Чтобы воспользоваться сервисом, необходимо заполнить электронную форму бюллетеня на сайте www.e-vote.ru/ru/sec/.

KrasavinSergey, офигенная вещь, кстати. Надо всем эмитентам так сделать.- Акционеры ПАО «Газпром нефть» могут воспользоваться возможностью электронного голосования на общем собрании акционеров по вопросу выплаты дивидендов. Электронное голосование в режиме он-лайн доступно до 30 сентября 2019 года. Чтобы воспользоваться сервисом, необходимо заполнить электронную форму бюллетеня на сайте www.e-vote.ru/ru/sec/.

- Турецкое коварство. Газпром потерял долю на основном рынке за счет поставок американского СПГ

20 сентября 2019

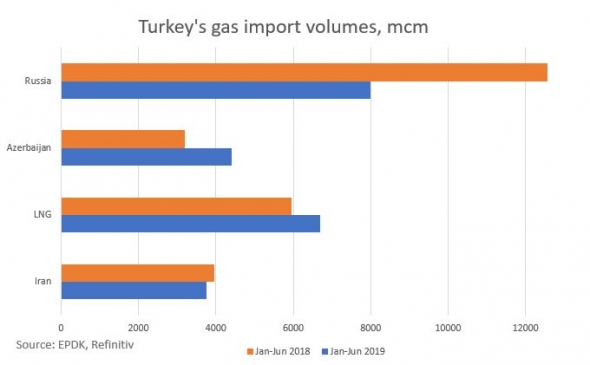

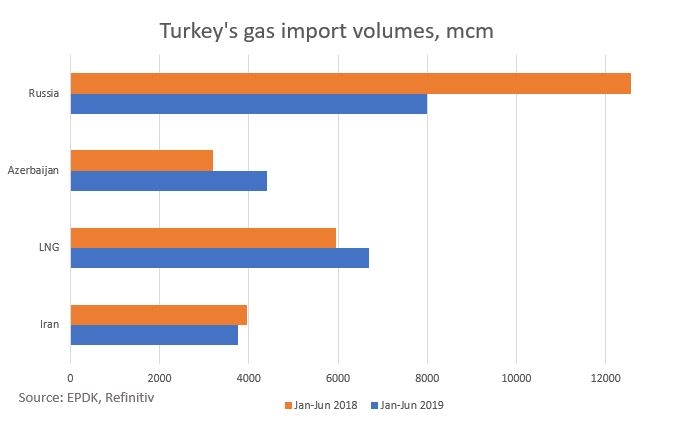

В первой половине 2019 г. Турция сократила импорт трубопроводного газа на 18% (или 3,55 млрд куб. м) до 16,15 млрд куб. м, нарастив поставки сжиженного природного газа. Россия потеряла значительную долю на турецком рынке. Если в 2018 г. Российская Федерация поставила примерно 47-48% из общего объема газового импорта в 50,35 млрд куб. м в Турцию, то в первом полугодии доля России в импортных поставках сократилась до 34%. Объемы природного газа, импортированного из РФ, снизились на 36% до 7,99 млрд куб. м за первые шесть месяцев текущего года. В тоже время поставки сжиженного природного газа из разных стран в Турцию выросли на 14%, или 0,9 млрд куб. м, до 7,14 млрд куб. м.

Импорт СПГ в страну в первой половине этого года достиг рекордного уровня. Доля сжиженного природного газа в общем объеме импортируемого в Турцию газа – 23,29 млрд куб. м в первом полугодии 2019 г. – увеличилась почти до 30%. Что касается СПГ, в первом полугодии 2018 г. страна импортировала 6,24 млрд куб. м и в аналогичный период 2017 г. 5,52 млрд куб. м сжиженного природного газа. В эти годы на СПГ в газовом импорте в Турцию приходилась доля в 24% и 19% соответственно.

В целом импорт газа в страну сократился на 10% по сравнению с 25,95 млрд куб. м, поставленных на турецкий рынок в аналогичный период прошлого года. Снижение поставок стало результатом низкого спроса на природный газ со стороны турецкой электроэнергетики. Мягкая зима и значительный рост возобновляемой энергетики (прежде всего, гидроэнергетики) привели к сокращению потребления газа в стране.

Рост поставок сжиженного природного газа в Турцию из Соединенных Штатов составил 363%, страна импортировала 884 млн куб. м природного газа из США в первом полугодии. Т огда как в аналогичный период прошлого года поставки американского СПГ составили 191 млн куб. м. На Соединенные Штаты пришлось в первой половине 2019 г. 12% в импорте СПГ в Турцию, и 3,8% доля в общем объеме газовых поставок в страну.

Турция стала вторым (после Испании) крупнейшим импортером американского сжиженного природного газа в Европу. Цены на поставляемый СПГ из США опустились с 5,66 долларов за 1 млн британских термических единиц в январе до 4,39 долларов за 1 млн БТЕ в июне 2019 г. Цена спотовых контрактов на поставки американского СПГ в европейские страны этим летом снизились до среднего уровня в 3,6 долларов за 1 млн БТЕ, что в два раза меньше чем стоимость поставляемого «Газпромом» трубопроводного газа в Турцию.

Главными поставщиками сжиженного природного газа на турецкий рынок остаются Алжир и Катар. За первые шесть месяцев текущего года в Турцию было импортировано 2,94 млрд куб. м алжирского СПГ (рост на 37% по сравнению с аналогичным периодом прошлого года). В то время как Катар сократил поставки на 34%, до 1,93 млрд куб. м СПГ в первом полугодии 2019 г.

Поставки трубопроводного газа в Турцию сократились на 18%, до 16,15 млрд куб. м, тогда как в аналогичный период прошлого года они составляли 19,71 млрд куб. м. Больше всего пострадал российский импорт трубопроводного газа, снизившийся на 36%, с 12,57 млрд куб. м в первой половине 2018 г. до 7,99 млрд куб. м в тот же период 2019 г. Поставки трубопроводного газа из Азербайджана в тот же период выросли на 38% до 4,41 млрд куб. м.

Экспорт российского газа в первом полугодии 2019 г. сократился также в направлении Греции (-12,7%) и Болгарии (-17,4%). Поставки СПГ грекам выросли на 156%, до 1,1 млрд куб. м за шесть месяцев текущего года. Доля «Газпрома» в импорте газа в Грецию снизилась с 60% до 50%. Доля поставок СПГ в общем импорте выросла с 30% до 40%. Греческая DEPA планирует подписать долгосрочный контракт на поставки СПГ с американской Cheniere и собирается получать до 1 млрд куб. м в год по Трансадриатическому газопроводу в 2020 г.

Болгария, у которой нет регазификационного терминала, также приобрела две поставки американского СПГ, выполненные через Грецию. Болгарские власти также планируют в ближайшем будущем получать до 1 млрд куб. м трубопроводного газа в год из Азербайджана. - В Италию азербайджанский газ по Транс-Адриатическому газопроводу поступит в 3 кв 2020г

23.09.2019

Баку. Поставки азербайджанского газа по Транс-Адриатическому газопроводу (TAP) в Италию могут начаться в III квартале 2020 года. Об этом заявил управляющий директор TAP Лука Шиппати.

«TAP является приоритетом нынешнего правительства Италии. Газ может попасть в Италию в III квартале 2020 года», — цитирует «Интерфакс» Шиппати. По данным консорциума TAP, на начало сентября 2019 года работы по проекту строительству трубопровода выполнены более, чем на 88,8%, включая инженерные закупки и строительство.

Проект предназначен для транспортировки природного газа с азербайджанского месторождения Шах-Дениз в рамках «Стадии-2» его разработки через Грецию и Албанию в Западную Европу. Поставки составят 10 млрд кубометров в год. Поставки азербайджанского газа в Европу по TAP ожидаются в 2020 году. - Цены производителей на бензин в августе в РФ снизились на 8,7% против снижения на 0,8% в июле.

сегодня, 16:21

МОСКВА, 23 сен — ПРАЙМ. Цены производителей на автомобильный бензин в августе в России сократились в месячном выражении на 8,7% против снижения на 0,8% в июле, говорится в материалах Росстата.

«В августе по сравнению с июлем цены производителей на бензин автомобильный в среднем снизились на 8,7%. В 15 субъектах Российской Федерации бензин стал дешевле от 0,9% в Тюменской области до 12,7% в Ярославской области. Его удорожание отмечено в Республике Саха (Якутия) на 1,5%. В Ленинградской и Сахалинской областях цены производителей на бензин автомобильный сохранились на уровне июля 2019 года», — говорится в сообщении.

По сравнению с декабрем 2018 года бензин подешевел на 13,8%, а по сравнению с августом прошлого года — на 15,9%.

Отмечается, что розничные цены в августе в среднем по РФ превышали цены производителей в 2,3 раза против 1,9 раза в августе 2018 года.

При этом рост розничных цен на бензин в России в августе остался на уровне 0,2% в месячном выражении. В августе увеличение потребительских цен на бензин на 0,3% и более наблюдалось в 30 регионах РФ (кроме автономных округов, входящих в состав области). Из них наиболее значительно цены выросли в Камчатском крае – на 1%, в Бурятии и Орловской области – на 0,8% и 0,7% соответственно.

Весте с тем, в семи регионах отмечалось снижение цен на бензин. Из них заметнее всего цены снизились в Республике Тыва и Красноярском крае – на 0,9% и 0,8% соответственно. В Москве бензин за прошедший месяц подорожал на 0,2%, в Санкт-Петербурге – на 0,1%.

1prime.ru/energy/20190923/830345449.html

«Газпром нефть» начнет продавать топливо на заправках в рассрочку

«Газпром нефть» начнет продавать топливо на заправках в рассрочку

Сеть АЗС «Газпромнефть» совместно с «БКС банком» в сентябре начнет заправлять водителей Gett в рассрочку, рассказал «Ведомостям» председатель правления «БКС банка» Дмитрий Пешнев-Подольский и подтвердил представитель сети АЗС «Газпромнефть». «Это пилотный проект, который будет работать только для водителей такси, но до конца года участники планируют запустить его для всех пользователей сети АЗС «Газпромнефть»

www.vedomosti.ru/business/articles/2019/09/17/811440-gazprom-neft-prodavat

- Акций Газпром нефти преодолели сильный уровень сопротивления в районе 400 рублей - Церих Кэпитал Менеджмент

Рост цен нефти на ЧП в Саудовской Аравии с учетом накала обстановки вокруг Ирана может получить продолжение. При росте цен нефти в выигрыше будут все нефтяные компании. Среди них можно обратить внимание на акции компании Газпром нефть. Компания хорошо закончила первую половину 2019 года, показав рост выручки на 6,8% и сильный рост прибыли на 29,2% по сравнению с 1П 2018 года.

Значит, дивиденды компании по итогам 2019 года будут скорей всего близки или выше того, что было выплачено по итогам 2017 года. Тем самым будет кратно превышен их уровень относительно низких выплат по итогам 2018 года. Есть шанс, что по итогам 2109 года дивидендная доходность по акциям компании может достигнуть 8 процентов. Таким образом, рост дивидендных выплат становится важным самостоятельным аргументом покупки акций компании, тем более что в ее планах есть стремление выйти по дивидендным выплатам на уровни 50% от прибыли.

Компания «Газпром нефть» получит дополнительные преференции от законодателей. 11 сентября Госдума приняла в первом чтении законопроект о налоговых льготах для Роснефти и «Газпром нефти». Вносятся поправки в закон «О таможенном тарифе». Экономия нефтяников может составить 1,5-2 млрд. рублей в месяц. Собственно, с этим можно было связать рост цен акций «Роснефти» и «Газпром нефти» в последние дни.

Авто-репост. Читать в блоге >>>  тс: покупка ROSN, TATN, SIBN робот PVVI

тс: покупка ROSN, TATN, SIBN робот PVVIТОРГОВЫЙ СИГНАЛ: ПОКУПКА ROSN, РОБОТ PVVI

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 429.75

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 6

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 6

ТОРГОВЫЙ СИГНАЛ: ПОКУПКА TATN, РОБОТ PVVI

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 758

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 11.3

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 11.3

ТОРГОВЫЙ СИГНАЛ: ПОКУПКА SIBN, РОБОТ PVVI

ВРЕМЯ ДЕЙСТВИЯ: ДО ЗАКРЫТИЯ ТОРГОВ

УСЛОВИЕ: ЦЕНА >= 429.4

СТОП-ЛОСС: ЦЕНА ВАШЕЙ ПОКУПКИ — 7

ТЭЙК-ПРОФИТ: ЦЕНА ВАШЕЙ ПОКУПКИ + 7

СТАТИСТИКА С 22.09.1997 ПО 29.12.2018: 710/396

(ЧИСЛО ПРИБЫЛЬНЫХ СДЕЛОК/ЧИСЛО УБЫТОЧНЫХ)

Авто-репост. Читать в блоге >>>

Богатые богатеют, бедные беднеют

Авто-репост. Читать в блоге >>>

Dmitry Sheptalin, как гражданину мне грустно, а как инвестору- радостно.

- Газпром нефть - к 2030 г в 2 раза оптимизирует сроки и цену геологоразведки

"Газпромнефть" планирует к 2030 году в 2 раза оптимизировать сроки и стоимость проведения ГРР за счёт новой стратегии, с одновременным повышением их качества, ускорить на 40% реализацию крупных проектов добычи нефти и газа, сократить на 10% расходы на управление производством.

Также "Газпром нефть" предполагает добиться дополнительного увеличения своей операционной прибыли

Совет директоров «Газпром нефти» утвердил стратегию цифровой трансформации компании. Новый документ разработан в соответствии с общей стратегией развития бизнеса компании до 2030 года и гарантирует поддержку ее реализации.

источник

Авто-репост. Читать в блоге >>>  Атака дронов. Короткий обзор нефтянки. На чем можно отработать ралли в нефти.

Атака дронов. Короткий обзор нефтянки. На чем можно отработать ралли в нефти.

Вчера в группе сделал статью, но в суматохе забыл запостить на Смартлаб. Приношу извинение перед подписчиками.

Хотел пару слов накидать, а вышло как обычно :( Если вас не интересуют подробности про компании нефтяного сектора, можно сразу в раздел выводы.Невероятное событие произошло вчера. Я думаю все уже в курсе, что будущее уже здесь. Произошла «атака дронов», как заметил Ладимир Семенов, это еще клоны не подошли…

Авто-репост. Читать в блоге >>>- Дополнительные налоговые льготы поддержат экономику новых проектов Газпром нефти - Атон

Газпром нефть: для уровня добычи может быть благоприятно предложение Минэнерго снизить НДПИ для нефтяных оторочек до 30% от базовой ставки

Сегодня Коммерсант сообщил, что Минэнерго предлагает снизить НДПИ для разработки нефтяных оторочек до уровня 30% от базовой ставки. Эта мера может поддержать Газпром нефти, которая планирует разработку оторочек на Северо-Самбургском и Тазовском месторождениях в Ямало-Ненецком АО (компания намеревается осваивать их в партнерстве с Shell). За 2018 вклад оторочек в совокупную добычу Газпром нефти составил 15-20% (приблизительно 12 млн т). По прогнозу компании, при выходе на пиковые уровни добычи, к 2020-2021 Ен-Яхтинское, Песцовое и Северо-Самбургское месторождения обеспечат в общей сложности 2-3 млн т нефти в год. Добыча на новых оторочках Надым-Пур-Тазовского месторождения может достичь 13-14 млн т нефтяного эквивалента. На Чаяндинском добыча нефти ожидается на уровне 1.5-2.0 млн т.

Газпром нефть все больше ориентируется на разработку трудноизвлекаемых запасов, о чем компания сообщила в рамках обновления стратегии ранее в этом году, и мы считаем, что дополнительные налоговые льготы поддержат экономику новых проектов. Тем не менее мы подчеркиваем, что правительство также обсуждает налоговые льготы для нефтяных оторочек и ачимовских отложений, расположенных в арктической зоне, что предполагает еще более сильно снижение НДПИ — до 15% от базовой ставки. В теории на Газпром нефть могут быть распространены и эти меры, поэтому мы будем ожидать большей ясности в отношении окончательного состава льгот, касающихся Газпром нефти. НЕЙТРАЛЬНО на данном этапе.

Атон

Авто-репост. Читать в блоге >>> - Нефть оторачивают льготами. Минэнерго хочет до 30% снизить НДПИ для оторочек

Минэнерго хочет снизить НДПИ для разработки нефтяных оторочек до уровня 30% от базовой ставки. Эта мера должна помочь «Газпром нефти» начать добычу в том числе на Северо-Самбургском и Тазовском участках в ЯНАО, которые компания договорилась осваивать совместно с Shell. Параллельно в правительстве рассматривается снижение НДПИ до 15% для оторочек и ачимовских залежей в арктической зоне, однако законопроект Минвостокразвития пока не одобрен президентом.

www.kommersant.ru/doc/4094339

- Новые нормативы по дивидендам скажутся в первую очередь на дочках Газпрома - Атон

Минфин выступает за увеличение дивидендов дочек госкомпаний до 50% чистой прибыли

По словам заместителя главы Минфина Алексея Моисеев, министерство планирует вынести на обсуждение увеличение нормы дивидендных выплат дочерних предприятий госкомпаний до 50% чистой прибыли – для приведения их дивидендов в соответствие с уровнем, требуемым от самих госкомпаний. Об этом вчера сообщил Интерфакс.

Если правительство одобрит предложение Минфина, новые нормативы скажутся в первую очередь на дочерних компаниях Газпрома, на наш взгляд. Газпром нефть уже увеличивает дивидендные выплаты (40% чистой прибыли за 1П19 против 35% за 2018, прогнозная дивидендная доходность за 2019 – 9%), а у компаний ГЭХ потенциал увеличения дивидендов выше, поскольку за 2018 дивиденды составили 35% чистой прибыли по РСБУ. Повышение коэффициента выплат может означать превышение наших текущих прогнозов по дивидендам на 2019 (доходность TGKA – 6%, OGKB – 6%, MSNG – 7%). Новые требования по дивидендам также должны коснуться Россетей и дочерних предприятий холдинга, хотя текущая дивидендная политика уже стандартизирована для всех МРСК, ФСК и материнской компании (выплата 50% скорректированной чистой прибыли). Однако дивидендная политика Росстетей может измениться после принятия новой стратегии развития, которую сейчас готовит компания, и планы Минфина потенциально могут поддержать дивиденды Россетей – однако пока сложно прогнозировать, в какой мере. Напомним: мы оцениваем потенциал дивидендных выплат Россетей в 10-12 млрд руб. в год (50% дивидендов дочерних компаний), что соответствует дивидендной доходности 5-6% годовых.

Атон

Авто-репост. Читать в блоге >>>

В масштабе Газпром нефти и Роснефти размер налоговой компенсации незначительный — Атон

Роснефть и Газпром нефть могут быть освобождены от уплаты пошлины в контексте НДД

Как сообщает Интерфакс, Роснефти и Газпром нефти может быть разрешено не платить экспортную пошлину на нефть по восьми месторождениям в рамках использования режима налога на дополнительный доход (НДД). Соответствующий законопроект был принят Госдумой в первом чтении. Данная мера будет введена в отношении Тазовского, Куюмбинского, Игнялинского и Новопортовского месторождений Газпром нефти, а также Лодочного, Северо-Комсомольского, Юрубчено-Тохомского и Тагульского месторождений Роснефти. Общая экономия компаний может составить от 1.5 до 2.0 млрд руб. в месяц. Закон, в случае его принятия, предлагает компенсировать компании экспортные пошлины, уплаченные с 1 мая 2019.

Компенсация частично уплаченных средств несколько поддержит финансовые показатели компаний, но в масштабе Газпром нефти и Роснефти ее размер незначительный, поэтому мы считаем новость НЕЙТРАЛЬНОЙ. На наш взгляд, меры, описанные выше, не стоит расценивать как льготы, поскольку по сути это является устранением двойного счета при оплате экспортных пошлин, который возник в результате формальностей регулирования, связанных с переходом на режим НДД. В целом, это в очередной раз демонстрирует несовершенства российской системы налогообложения в нефтегазовом секторе: сохраняется возможность предоставления отдельных льгот для ряда активов (например, обсуждаются льготы для Приобского месторождения и арктического шельфа). Кроме того, приходится постоянно корректировать налоговые механизмы, неадекватно работающие в случае изменения рыночных условий (например, отрицательный акциз и демпфирующая составляющая).

Атон

Авто-репост. Читать в блоге >>>

stanislava, Зачем правительство поддерживает экспорт сырой нефти ??- В масштабе Газпром нефти и Роснефти размер налоговой компенсации незначительный - Атон

Роснефть и Газпром нефть могут быть освобождены от уплаты пошлины в контексте НДД

Как сообщает Интерфакс, Роснефти и Газпром нефти может быть разрешено не платить экспортную пошлину на нефть по восьми месторождениям в рамках использования режима налога на дополнительный доход (НДД). Соответствующий законопроект был принят Госдумой в первом чтении. Данная мера будет введена в отношении Тазовского, Куюмбинского, Игнялинского и Новопортовского месторождений Газпром нефти, а также Лодочного, Северо-Комсомольского, Юрубчено-Тохомского и Тагульского месторождений Роснефти. Общая экономия компаний может составить от 1.5 до 2.0 млрд руб. в месяц. Закон, в случае его принятия, предлагает компенсировать компании экспортные пошлины, уплаченные с 1 мая 2019.

Компенсация частично уплаченных средств несколько поддержит финансовые показатели компаний, но в масштабе Газпром нефти и Роснефти ее размер незначительный, поэтому мы считаем новость НЕЙТРАЛЬНОЙ. На наш взгляд, меры, описанные выше, не стоит расценивать как льготы, поскольку по сути это является устранением двойного счета при оплате экспортных пошлин, который возник в результате формальностей регулирования, связанных с переходом на режим НДД. В целом, это в очередной раз демонстрирует несовершенства российской системы налогообложения в нефтегазовом секторе: сохраняется возможность предоставления отдельных льгот для ряда активов (например, обсуждаются льготы для Приобского месторождения и арктического шельфа). Кроме того, приходится постоянно корректировать налоговые механизмы, неадекватно работающие в случае изменения рыночных условий (например, отрицательный акциз и демпфирующая составляющая).

Атон

Авто-репост. Читать в блоге >>>

Газпромнефть - факторы роста и падения акций

- Один из самых качественных нефтяников в плане бизнеса - большая доля современной переработки + современные месторождения с низкой себестоимостью добычи (17.10.2023)

- Газпром нуждается в дивидендах от Газпромнефти -> дивидендный поток будет расти со временем (17.10.2023)

- Free Float всего 4,32% от уставного капитала (22.07.2021)

- Добыча и выручка могут пострадать в 1П2023 из-за введения нефтяного эмбарго, а также эмбарго на экспорт нефтепродуктов с 5.02.2023 (27.12.2022)

- Из-за низкого free float всегда есть риск принудительного выкупа от Газпрома и делистинга с биржи (17.10.2023)

Газпромнефть - описание компании

Газпромнефть — дочерняя компания ГазпромаОАО «Газпром нефть» (ИНН 5504036333) и ее дочерние компании являются обладателями 61 лицензии на разведку и разработку месторождений. Доказанные запасы нефти на принадлежащих компании месторождениях превышают 4.5 млрд баррелей. Добыча углеводородов в 2014 году составила 488.1 млн баррелей н.э. (66.25 млн т н.э.), увеличившись на 6.7% по сравнению с результатами 2013 года. Крупнейшим акционером компании является группа «Газпром».