Сбербанк остается фаворитом в финансовом секторе - Атон

Результаты по МСФО за 3К19/9M19: выше консенсуса на фоне ряда улучшений

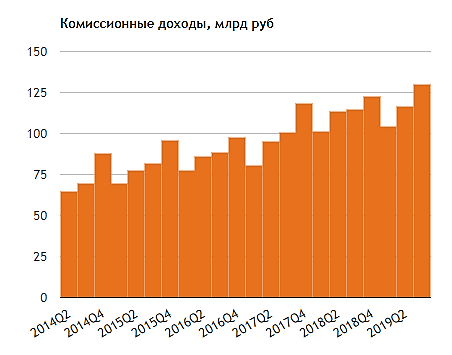

· Чистая прибыль составила 156 млрд руб. (-38% г/г) на фоне разового ожидаемого убытка от продажи Denizbank, но оказалась на 8% выше консенсус-прогноза из-за снижения операционных расходов и роста комиссий.

· ЧПМ снизилась на 10 бп кв/кв до 5.3%, качество активов стабилизировалось (стадия 3 на уровне 7.9%), а стоимость риска оказалась на низком уровне 1.1%; рост корпоративного кредитования продолжается (+1.7%г/г) – все метрики остаются в хорошей форме. Доля неработающих кредитов немного увеличилась – до 4.4%

· Коэффициент CET 1 укрепился до хорошего уровня 13.5% за 9M19 после продажи Denizbank. Мы прогнозируем дивиденды около 18 руб. на акцию в 2019 (доходность 7.5-8.3%).

· Сбербанк торгуется с мультипликатором P/E 2020П 5.5x и P/BV 2020П 1.1x против своих средних исторических значений 6.2x и 1.2x, и остается нашим фаворитом.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций