Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

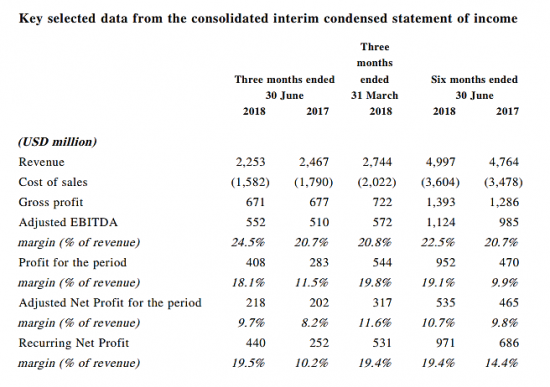

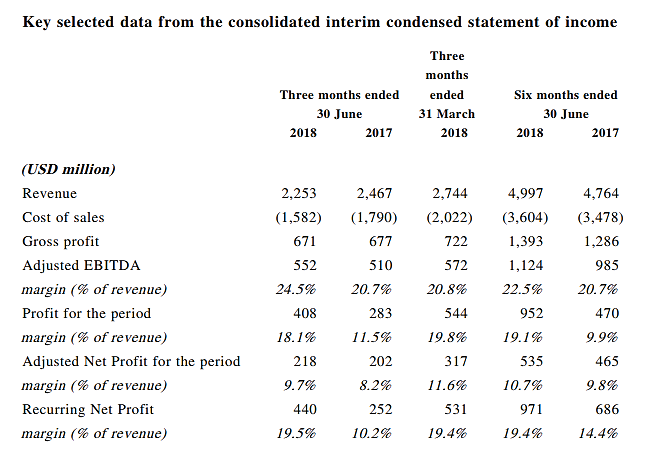

Глядя на цифры, и не скажешь, что у Русала проблемы. EBTDA во 2-м кв $552млн vs $572млн в 1-м кв. Нормализованная чистая прибыль – $440млн vs $531млн. Чистый долг: $7875 vs $7648млн на начало года

| Число акций ао | 15 193 млн |

| Номинал ао | 0.656517 руб |

| Тикер ао |

|

| Капит-я | 530,0 млрд |

| Выручка | 1 239,0 млрд |

| EBITDA | 88,1 млрд |

| Прибыль | -65,8 млрд |

| Дивиденд ао | – |

| P/E | -8,1 |

| P/S | 0,4 |

| P/BV | 0,7 |

| EV/EBITDA | 13,1 |

| Див.доход ао | 0,0% |

| Русал Календарь Акционеров | |

| 01/06 ВОСА по дивидендам за 1 кв 2026 г. | |

| Прошедшие события Добавить событие | |

Русал акции

34.885₽ +2.95%

-

Кирилл Тремасов:

Кирилл Тремасов:

Русал — чистая прибыль по МСФО в I полугодии выросла в 2 раза, до $952 млн

Русал — чистая прибыль по МСФО в I полугодии выросла в 2 раза, до $952 млн

Чистая прибыль ОК "Русал" по международным стандартам финансовой отчетности (МСФО) в I полугодии 2018 года выросла по сравнению с тем же периодом прошлого года в 2,03 раза и составила 952 миллиона долларов.Скорректированная чистая прибыль увеличилась на 15%, до 535 миллионов долларов, нормализованная чистая прибыль возросла на 41,5%, 971 миллиона долларов, скорректированный показатель EBTDA вырос на 14,1%, выручка увеличилась на 4,9%, до 4,997 миллиарда долларов.

Чистый долг компании на 30 июня составил 7,875 миллиарда долларов, увеличившись в течение полугодия на 3%. Капитальные затраты «Русала» в алюминиевом сегменте снизились на 10%, до 125 миллионов долларов, в глиноземном — выросли на 65%, до 168 миллионов долларов.

Общая себестоимость реализации выросла на на 3,6%, до 3,604 миллиарда долларов.

читать дальше на смартлабе

- Rusal сообщил о сокращении прибыли на 31% во II квартале 2018 года

UC Rusal заявила о снижении чистой прибыли по отношению к первому кварталу на 31%, до $218 млн долларов. Это следует из отчета компании. Кроме того, Rusal заявила о снижении выручки за квартал на 18% до $2,25 млрд. В то же время за полугодие чистая прибыль компании выросла на 15% до $535 млн, а выручка — на 4%, до $4,99 млрд.

Подробнее на РБК:

www.rbc.ru/rbcfreenews/5b67a3649a79474347728230

- Мне кажется дерипаска оторвался от реальности. Он думает что русал его собственность. Он какой то неадекват на уровне ходора, который решил продать юкос амерам. Пусть молится чтоб в зону не отправили.Китайцам он продаст.У них своих мощностей хоть попой ешь.

Русал

Русал

Появилась новость, что Дерипаска отказался от урегулирования санкционного конфликта, назвав предложенные условия грабительскими и экономически бессмысленными. В этой истории показательно то, что план лорда-Байкера был придуман давно и с ведома Дерипаски. Лоббистам олигарха немалых усилий стоило представить план на одобрение америкосам (для этого пришлось даже дерипаске и всем его представителям покинуть совет директоров) и вот когда америкосы наконец-то план одобрили Дерипаска вдруг соскочил. Якобы решил продать бизнес в поднебесную. Однако ясное дело продать русал за адекватную цену сейчас не получится. И самое главное, продать китайцам без одобрения ВЕРХОВНОГО?.. Не реально, так что всё это дешёвый блеф. Скорее всего пока лорд-Байкер продвигал план спасения Русала в американском минфине, Дерипаска по-тихому продвигал план личного спасения в кремле. Практически наверняка план Байкера кремлю не нравился (ведь его осуществление дефакто превращало русал в полностью иностранную компанию с активами в РФ) и когда Байкер добился успеха, кремль, чтоб его остановить пошёл-таки на уступки Дерипаске с условием, что тот откажется от сотруднтчества с минфином США. Не представляю, как Путин компенсирует Дерипаске потерю 9/10 состояния, но уже можно с большой вероятностью предположить, что русал так и останется под санкциями, став очередным ярмом на шее российских налогоплатильщиков. В возможность переорентации русала на внутренний рынок без значительной потери стоимости верится с трудом, как и в возможность национализации…

PS миноритарии походу останутся крайними…

читать дальше на смартлабеДерипаска не согласился с условиями OFAC по выводу Rusal из-под санкций

Основной акционер UC Rusal Олег Дерипаска не согласился с выдвинутыми американским Минфином условиями вывода алюминиевой компании из-под санкций, рассказал РБК источник, осведомленный о ситуации на переговорах. «Условия, выдвигаемые OFAC (отвечающее за применение санкций подразделение Минфина США. — РБК), неприемлемы и лишены экономического смысла, согласиться на них не представляется возможным», — сообщил он. Эту информацию подтвердил источник РБК в правительстве.

Подробнее на РБК:

www.rbc.ru/business/02/08/2018/5b63582e9a7947665e93f449

редактор Боб, похоже отмена санкций отменяется- Дерипаска не согласился с условиями OFAC по выводу Rusal из-под санкций

Основной акционер UC Rusal Олег Дерипаска не согласился с выдвинутыми американским Минфином условиями вывода алюминиевой компании из-под санкций, рассказал РБК источник, осведомленный о ситуации на переговорах. «Условия, выдвигаемые OFAC (отвечающее за применение санкций подразделение Минфина США. — РБК), неприемлемы и лишены экономического смысла, согласиться на них не представляется возможным», — сообщил он. Эту информацию подтвердил источник РБК в правительстве.

Подробнее на РБК:

www.rbc.ru/business/02/08/2018/5b63582e9a7947665e93f449

Русал — Дерипаска задумался о продаже компании китайцам

Олег Дерипаска рассматривает возможность продажи принадлежащих ему акций "Русал" китайским инвесторам в случае, если переговоры о смягчении санкций с Минфином США провалятся.Об этом сообщает Bloomberg со ссылкой на материалы фирмы Mercury LLC, представляющей интересы Дерипаски на переговорах с американскими властями.

Продавцом доли может выступить холдинг En+, через который Дерипаска контролирует 48% «Русала».

Другой вариант — это национализация компании или ее переход под контроль одного из российских госбанков, следует из материалов Mercury.

На данный момент переговоры Дерипаски с администрацией США идут тяжело и успеха не принесли, сообщили Bloomberg источники, знакомые с ситуацией.

По их словам, Дерипаска, внесенный в «черный список» за связи с Кремлем, считает условия, выдвинутые Вашингтоном, неприемлемыми, кабальными и не имеющими экономического смысла.

Финанз

читать дальше на смартлабе

редактор Боб, всё приплыли!- Русал — Дерипаска задумался о продаже компании китайцам

Олег Дерипаска рассматривает возможность продажи принадлежащих ему акций "Русал" китайским инвесторам в случае, если переговоры о смягчении санкций с Минфином США провалятся.Об этом сообщает Bloomberg со ссылкой на материалы фирмы Mercury LLC, представляющей интересы Дерипаски на переговорах с американскими властями.

Продавцом доли может выступить холдинг En+, через который Дерипаска контролирует 48% «Русала».

Другой вариант — это национализация компании или ее переход под контроль одного из российских госбанков, следует из материалов Mercury.

На данный момент переговоры Дерипаски с администрацией США идут тяжело и успеха не принесли, сообщили Bloomberg источники, знакомые с ситуацией.

По их словам, Дерипаска, внесенный в «черный список» за связи с Кремлем, считает условия, выдвинутые Вашингтоном, неприемлемыми, кабальными и не имеющими экономического смысла.

Финанз

читать дальше на смартлабе

- Автопроизводителям прописали российский металл. Иначе их будут лишать госсубсидий

Минпромторг хочет уже с 2019 года ограничить доступ к господдержке автоконцернов, не использующих российские металлы, в частности алюминий, при производстве машин. Такие изменения в законодательство подготовлены в рамках «дорожной карты» по развитию алюминиевой промышленности, которая должна помочь единственному производителю первичного алюминия в стране — «Русалу» Олега Дерипаски, попавшему под санкции США. Источники “Ъ” и эксперты говорят, что для выполнения новых требований автопроизводителям придется пожертвовать качеством.

www.kommersant.ru/doc/3702315

Обзор соседей Русала. Европа, Америка, Азия, Австралия.

Обзор соседей Русала. Европа, Америка, Азия, Австралия.

Наши СМИ-манипуляторы как обычно отжигают. Утром вышла новость:Минфин США продлил срок выхода из акций и долга «Русала», En+ и «Группы ГАЗ» до 23 октября

Потому решил оценить перспективы Русала и мамки EN+.

Пока обрабатывал вышла новость:Минфин США отказал Дерипаске в снятии санкции

Отрубил бы руки по локоть таким журналистам. Видимо кто-то не успел закупиться?

Ладно к теме.

Мировая алюминиевая индустрия:

На Корейского Choil явно действует общий позитив в объединении острова.

Диаграмму ломает гигант RioTinto, компания добывает все что можно, не только алюминий.

Без гиганта и поближе к Русалу:

читать дальше на смартлабе- Обзор соседей Русала. Европа, Америка, Азия, Австралия

В свете новости:

Минфин США продлил срок выхода из акций и долга «Русала», En+ и «Группы ГАЗ» до 23 октября

И новости за которую я бы руки отрубил журналисту

Видимо кто-то очень захотел прикупить EN'ок.

Взял почти 3 десятка производителей алюминия и бокситов. Наложил Китайского Alum of China. В китайской отчетности черт ногу сломит, поэтому, то что я взял за амортизацию, возможно ошибочна.

На Корейского Choil явно действует общий позитив в объединении острова.

Теперь к Русалу без ГМКН. Чисто по отчету.

читать дальше на смартлабе - Минфин США продлил срок выхода из акций и долга Русала, En+ и Группы ГАЗ до 23 октября

Минфин США продлил срок завершения операций с акциями и долговыми инструментами "Русала", En+ и «Группы ГАЗ» в рамках санкций до 23 октября с 5 августаМинфин США изначально дал месяц на продажу акций и долговых инструментов этих компаний и два месяца на завершение действующих контрактов и прекращение взаимодействия с компанией — ограничения должны были вступить в силу 7 мая и 5 июня соответственно. Однако позднее эти сроки были частично продлены. На завершение контрактов с «Русалом», En+, «Группой ГАЗ» и «Евросибэнерго» дается время до 23 октября.

Интерфакс

читать дальше на смартлабе  Глава минфина США заявил о возможности снятия санкций с "Русала".

Глава минфина США заявил о возможности снятия санкций с "Русала".

Администрация президента США Дональда Трампа рассматривает идею снятия санкции с российской компании «Русал». Об этом сообщила в пятницу телекомпания CNN со ссылкой на американского министра финансов Стивена Мнучина.

Телекомпания не приводит подтверждающих фраз Мнучина, но обращает внимание на то, что в рамках встречи глав финансовых ведомств государств — участников «Большой двадцатки», прошедшей 21-22 июля в Буэнос-Айресе, глава американского минфина заявил журналистам о продуктивном диалоге с «Русалом». «Я провел много бесед по „Русалу“, — сообщил он. „Цель заключалась в том, чтобы изменить поведение“ основного акционера компании Олега Дерипаски, приводило агентство Bloomberg слова министра, который не дал подробностей.

Продолжение по ссылке: tass.ru/ekonomika/5410633

читать дальше на смартлабе- Глава Минфина США назвал продуктивной дискуссию о снятии санкций с Rusal

Глава Минфина США Стивен Мнучин рассказал журналистам, что его ведомство ведет продуктивные переговоры по выводу из-под санкций UC Rusal, одного из крупнейших в мире производителей алюминия, сообщает агентство Reuters. «Я думаю, что мы ведем с компанией продуктивную дискуссию о том, как можно решить эту проблему», — сказал Мнучин. Глава Минфина отказался сообщить, когда именно санкции, наложенные на UC Rusal в апреле 2018 года, могут быть сняты. Он также дал понять, что, вводя санкции против компании, его ведомство искало возможность надавить на владельца компании Олега Дерипаску.

Подробнее на РБК:

www.rbc.ru/business/26/07/2018/5b59edc19a794751375932b8

© Interfax 17:25 26.07.2018

© Interfax 17:25 26.07.2018

США-РУСАЛ-САНКЦИИ

Мнучин вновь заявил об отсутствии цели повредить РусАлу: мишенью санкций является Дерипаска

Москва. 26 июля. ИНТЕРФАКС — Американские власти не ставили перед собой

задачу вводить санкции против алюминиевых компаний, целью было заставить Олега

Дерипаску (основной акционер «РусАла» (MOEX: RUALR)) изменить свое поведение,

заявил журналистам министр финансов США Стивен Мнучин, которого цитирует

Bloomberg.

«Я много обсуждал тему „РусАла“, — сказал С.Мнучин. — Намерением было изменить

поведение Олега Дерипаски. Мы не намеревались вводить санкции в отношении

алюминиевых компаний».

Министр финансов также выразил мнение, что «дискуссия с компанией по поводу

решения проблемы является продуктивной».

С.Мнучин не в первый раз за последнее время комментирует ситуацию вокруг

«РусАла», включенного в SDN List в начале апреля. Так, в понедельник акции

компании демонстрировали 15%-ный рост после предположения министра финансов, что

США могут найти возможность снять санкции с компании. В интервью Reuters Мнучин

сказал, что «РусАл» направил в Минфин США свои предложения в отношении шагов,

которые компания может предпринять с целью отмены санкций. «У нас не стоит цель

лишить „РусАл“ бизнеса», — сказал также С.Мнучин.

«РусАл» просит исключить компанию из санкционного списка. Согласно действующей

лицензии Минфина США, бизнес с «РусАлом» должен быть прекращен до 23 октября.

Пр ко

MOEX$#&: RUALR

> Спред между RUSAL и долей RUSAL в ГМК НорНикель сейчас на историческом минимуме.

Спред между RUSAL и долей RUSAL в ГМК НорНикель сейчас на историческом минимуме.Спред между RUSAL и долей RUSAL в ГМК НорНикель сейчас на историческом минимуме. Вся компания стоит на 15 рублей меньше, чем его доля в ГМК. Ранее цена дважды стоила на 5 рублей дешевле своего пакета ГМК. Но лучшей возможности, чем сейчас, не было.

При этом цены на алюминий выросли на ожиданиях выпадения поставок на рынок от RUSAL. В итоге цепочки производственные восстанавливаются, а цены все еще не вернулись. Но со временем, конечно, и этот эффект нивелируется.

читать дальше на смартлабеКакие же пиндосы все-таки двуличные: велели до октября всем своим компаниям прекратить работу с русал, и тут же на год русалу дают разрешение на ввоз некоего алюминиевого сплава))) толи правая рука не знает, что творит левая, толи уже в уме давно вывели русал из под санкций…

Саша Пушкин, это бизнес, тут нет ничего такого

Дурдин Артем, кое что все-таки есть: раз разрешают ввоз сплава, значит он им реально нужен и чтобы гарантировать поставки необходимо иметь работующий русал, что само по себе намикает на отмену санкций…

Какие же пиндосы все-таки двуличные: велели до октября всем своим компаниям прекратить работу с русал, и тут же на год русалу дают разрешение на ввоз некоего алюминиевого сплава))) толи правая рука не знает, что творит левая, толи уже в уме давно вывели русал из под санкций…

Саша Пушкин, это бизнес, тут нет ничего такого- Какие же пиндосы все-таки двуличные: велели до октября всем своим компаниям прекратить работу с русал, и тут же на год русалу дают разрешение на ввоз некоего алюминиевого сплава))) толи правая рука не знает, что творит левая, толи уже в уме давно вывели русал из под санкций…

- РусАл - США разрешили компании беспошлинно ввозить один вид сплава

Минторг США предоставил структуре "РусАла" Rusal America исключение на ввоз одной из разновидностей алюминиевых сплавов, освободив данную продукцию от 10-процентной заградительной пошлины.Речь идет о сплаве АА6005А (спецификация 14x236), используемом в основном в инженерно-строительных конструкциях, следует из решения Минторга.

Компания сможет беспошлинно ввезти в США 3 тыс. тонн сплава в течение года — до 19 июля 2019 года.

Из решения Минторга, подписанного 19 июля:«Исключение предоставляется только на заявленный поставщиком объем металла в соответствии с заполненной формой на исключение. Исключение предоставляется на один год и вступает в силу с момента подписания документа»

Все остальные обращения «РусАла», по которым уже опубликованы решения, Минторг отклонил, отказав в выводе товаров из-под действия заградительных пошлин. Так, пошлина продолжит действовать, в том числе, на другие сплавы алюминия для строительной отрасли, первичный алюминиевый сплав для автомобилестроения, проводку для электротехнической отрасли, на алюминиевый прокат, чушки, слитки.

Интерфакс

читать дальше на смартлабе - Ралли в расписках Русала носит спекулятивный характер

В понедельник, 23 июля, торговая динамика была преимущественно позитивной. Лидерами роста стали бумаги RusAl Plc (+7,91%). Аутсайдерами стали акции МРСК Волги (-4,75%). Пара USD/RUB торговалась в диапазоне 63-63,50. Активность участников на фондовом и валютном рынках была на среднем уровне.

Акции RusAl Plc взлетели на спекуляциях об отмене санкций. Снятие санкций, безусловно, позитивная новость для компании, экспорт которой сократился наполовину. Но, на мой взгляд, вероятность отмены санкций в этом году низкая. Существенную значимость для бизнеса также оказывает цена на алюминий, которая снизилась до досанкционного уровня в $2000 за тонну. Рентабельность экспорта компании при такой цене около 20%. Также многое будет зависеть от результатов ГМК в 1-м полугодии, поскольку RusAl обслуживает свой долг в том числе за счет дивидендов от ГМК. Полагаю, что спекулятивный скачок будет недолгим, если тема снятия санкций не получит развития в течение недели.

Ващенко Георгий

ИК «Фридом Финанс»

читать дальше на смартлабе купил русал в перспективе на год — два (ИИС)? Какие акции посоветовали бы купить с такой перспективой? Или все в облигации вложить (какие)? Заранее спасибо за ответы.

Вячеслав, а какая у русал перспектива на 2 года? Если только в 2 раза сложиться :)

Киса Воробьянинов, Ждал снятия санкций. Но против 12% дохода не устоял. На взлете зафиксировал прибыль.- Снятие санкций с Русала означало бы сокращение рисков для других компаний

К середине торгового дня основные российские фондовые индексы МосБиржи и РТС существенно повысились по отношению к уровням предыдущего закрытия. Опережающий прирост долларового индекса РТС обусловлен масштабным внутридневным укреплением курса рубля по отношению к североамериканской валюте.

В целом же мы наблюдаем пока сравнительно скромный коррекционный отскок отечественного рынка акций, который явно назрел в результате его сильного недельного отступления. В пользу локальных «быков» также играет наметившееся улучшение настроений на нефтяном рынке.

Свою позитивную роль сыграло и известие о возможном снятии американских санкций с алюминиевой компании «РУСАЛ». Не секрет, что указанная ситуация является показательной. Она позволяет проводить параллели с другими российскими экспортерами, которые также предположительно могут подвергнуться адресным ограничительным мерам. Снятие санкций с «РУСАЛа» означало бы явное сокращение соответствующих рисков для многих крупных эмитентов.

ИГ «Норд-Капитал»

Бумаги RUSAL plc (RUAL RM, +7.24%) и ENPL-гдр (ENPL RM, +9.65%) открылись с сильным разрывом вверх на фоне заявления министра финансов США Стивена Мнучина, о том, что США могут найти возможность снять адресные санкции с алюминиевой компании. Ранее неоднократно говорилось о том, что для этого потребуется ряд корпоративных действий со стороны Олега Дерипаски.

читать дальше на смартлабе

Русал - факторы роста и падения акций

- Если продать долю ГМК 27,8% про рынку и загасить долг, то EV/EBITDA Русала будет равен 0.1 (при цене акций Русала 40 руб и ГМК 24,000 руб) (14.12.2020)

- Самая низкая в мире себестоимость производства алюминия (25.12.2023)

- В 2021 году начали перестройку производственных корпусов всех комбинатов, которая закончится к 2030 году. Это приведет к росту капзатрат (30.08.2021)

- Мажоритарий (Дерипаска, Эн+) исторически не любит платить дивиденды (05.07.2022)

- Возможные проблемы с производством (глиноземные заводы в Украине, Ирландии) и сбытом (40% выручки в недружественных странах) (05.07.2022)

- Русал объявил на ПМЭФ-2023, что собирается построить глиноземный завод в Ленобласти за 400 млрд руб (18.06.2023)

- В 2023-2026 может быть слабый дивидендный поток от Норникеля (18.06.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Русал - описание компании

Русал — крупнейший в мире производитель алюминия и один из крупнейших производителей глинозема. На Московской бирже акции представлены в виде акций иностранного эмитента (код RUAL).Сайт: www.rusal.ru/

Инвесторам: www.rusal.ru/investors/

Чтобы купить акции, выберите надежного брокера: