Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВ Полюсе 22 Бока? Будут дивиденды объявлять?

bitlz2011, Плиз., что означает 22 Бока?

Виктор Ч., а ты держишь все ещё полюс?

| Число акций ао | 134 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 1 755,0 млрд |

| Выручка | 469,6 млрд |

| EBITDA | 336,4 млрд |

| Прибыль | 151,4 млрд |

| Дивиденд ао | – |

| P/E | 11,6 |

| P/S | 3,7 |

| P/BV | -25,9 |

| EV/EBITDA | 7,1 |

| Див.доход ао | 0,0% |

| Полюс Календарь Акционеров | |

| Прошедшие события Добавить событие | |

И хорошо наливают)))

Виктор Ч.,

вышел-вышел.

я такой нетерпеливый ))

товарищ масон, 250-300грамм — это прилично

Виктор Ч.,

я ж разве против?

))

интересно, а где были все эти люди вчера на закрытии ?

и что происходит ?

И хорошо наливают)))

Виктор Ч.,

вышел-вышел.

я такой нетерпеливый ))

товарищ масон, 250-300грамм — это прилично

Тимофей Мартынов, интересно, почему форвардные мультипликаторы Полюса больше, чем у Полиметалла? Обычно было наоборот, хотя и стоимость добычи у Полюса меньше.

Ждем сегодня отскок -прыжок, после вчерашнего падения!!!

Михаил П, а где ты это взял? «продажа 1.78 млрд долл по ценам 57-67 руб за доллар»

что это за продажа?? Бакс чтоле шортанули?

как и зачем?

Тимофей Мартынов, примечание 14 отчета. В частности, валютно-процентные свопы

Зашортили золото что ли через форварды?

Другого объяснения у меня нет.

Обязательства по производным инструментам выросли: +31 млрд

Причем тут тогда валютно-процентные свопы?

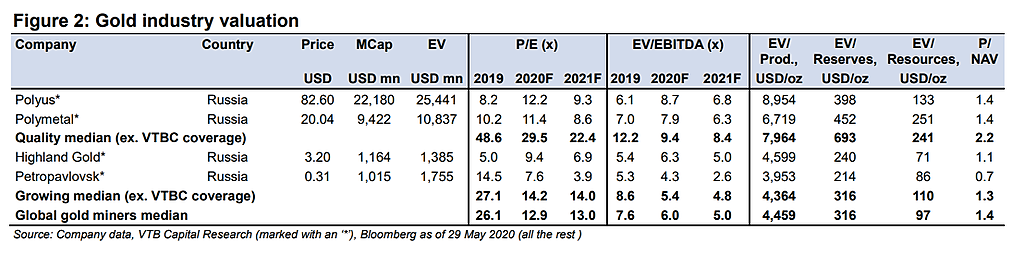

Valuation. Polyus trades at 2021F EV/EBITDA of 6.8x on our gold price forecast, a premium of some 10% to Polymetal. Polyus’s stock price is up 26% over the last three months, in line with Polymetal, driven by the 9% rise in gold prices.

Полюс золото 1кв 2020

Отчет Полюса на фоне высоких цен на золото ожидался успешным. Отчасти так и произошло:

Выручка выросла до 59 млрд (+20% г/г) (но объем продаж сократился на 4,6%)

Валовая прибыль до 39,7 млрд (+32% г/г)

Операционная прибыль выросла до 32.8 млрд (+27% г/г) (с учетом роста ТСС на унцию на 10,6%)

Коммерческие и управленческие расходы скакнули на 45% до 5,79 млрд из-за роста зарплат на 67% до 4,5 млрд. В этой статье они отразили расходы по программе мотивации менеджмента через акции.

В целом рост был ожидаемым из-за благоприятной конъюнктуры. Можно было предположить и небольшую чистую прибыль из-за валютной переоценки долга (убыток по курсовым разницам 23,6 млрд). Но убытки от деривативов на 37,4 млрд стали неприятным сюрпризом, утянувшим всю чистую прибыль в отрицательную зону до минус 27,7 млрд (в прошлом году было плюс 34,8).

Переоценили с убытком валютно-процентные свопы на 30,5 млрд и конвертационный опцион на 4,5 млрд.

Но дивидендам ничего не угрожает, т.к. они платятся от EBITDA, которая выросла до 40,2 млрд (+26% г/г) (по див. политике не меньше 30% от EBITDA если отношение чистого долга к EBITDA будет меньше 2.5х). С долгом проблем нет.

На балансе много кеша – 145 млрд рублей, причем из них 135,5 млрд – это доллары. Плюс для компании доступны кредитные лимиты на 103,5 млрд. С ликвидностью проблем не будет.

Кредиты и займы составили 354 млрд руб (за квартал прирост 40 млрд из-за девальвации). В этом году нужно погасить 68,5 млрд. Из них в апреле погасили 50,6 млрд – это еврооблигации под ставку 5.625%. Стоимость долга в долларах – 5%, ставка фиксированная. Компания вынуждена переплачивать в текущих условиях.

На производственную деятельность коронавирус не повлиял, даже несмотря на вспышку на Олимпиаде. Продолжили добычу, но пишут, что возможно влияние на финансовые показатели следующих периодов.

В целом компания хорошая, но дорогая. Жалею, что продал по 7 800.

Полюс: откуда убыток?

▪️Убыток при рекордных ценах на золото

Крупнейшая золотодобывающая компания РФ преподнесла неприятные новости. Несмотря на рост выручки и EBITDA по итогам I квартала более чем на 20% г/г, убыток Полюса составил ₽28 млрд против прибыли в ₽35 млрд годом ранее. Причиной ухудшения результата стали убытки по курсовым разницам (₽24 млрд) и от переоценки производных финансовых инструментов (₽37 млрд).▪️Курсовые разницы и производные инструменты

При снижении курса рубля долларовый долг Полюса растет в рублевом выражении. Это приводит к его переоценке и «бумажному» убытку от курсовых разниц. С производными немного сложнее. С помощью валютных свопов компания страхуется от укрепления курса рубля. При росте российской валюты Полюс теряет экспортную выручку и доходом от деривативов снижает потери. При падении рубля, наоборот, компании нужно заплатить по деривативу, что означает недополучение прибыли.

Авто-репост. Читать в блоге >>>