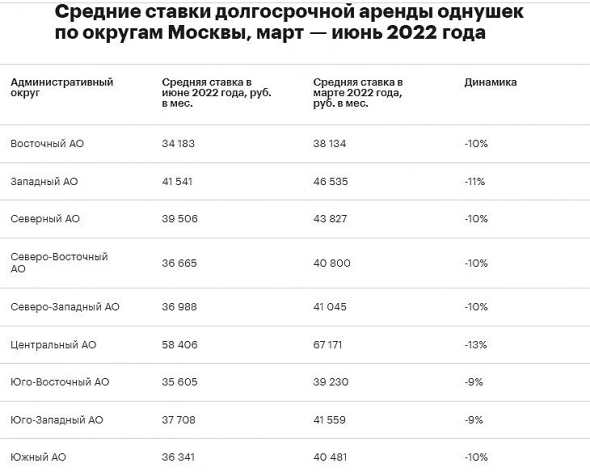

Снижение цен на аренду жилья уже напоминает обвал. Падение уже больше 10%, пишет РБК. Самые востребованные квартиры сейчас — до 30 тыс. руб.

С начала года предложение увеличилось вдвое. Сейчас сдаются квартиры, которые раньше хозяева планировали продавать. Предложение в 5 раз (!!) превышает спрос.

Снижение арендных ставок на 10-13% — это уже ощутимо. Доходность от сдачи квартир тает на глазах. Сначала выросли цены на покупку, а сейчас ещё и обвалилась аренда. Теперь доходность всего 2-3% годовых.

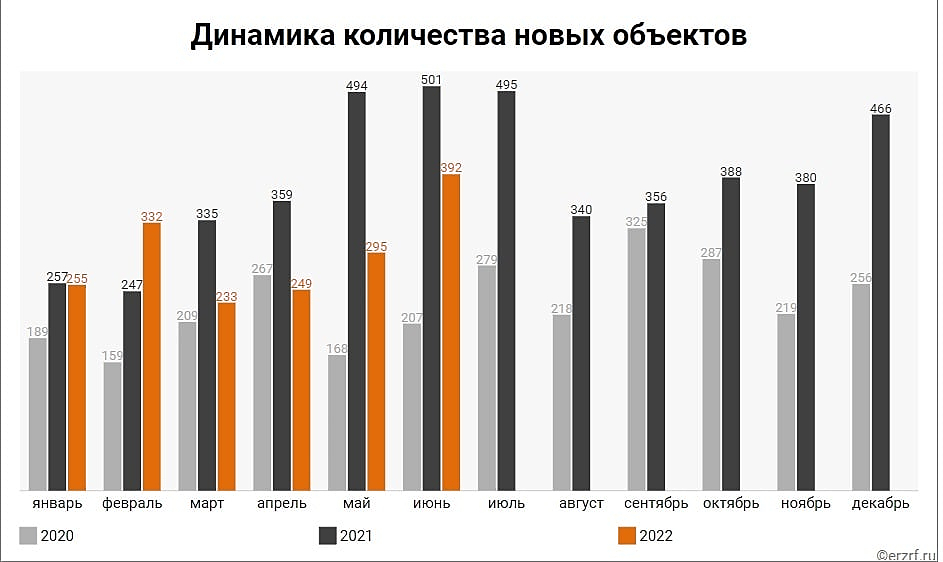

А что там по кризису в недвижке? Объём ввода жилья в России за полгода вырос почти на 40%, до 50 млн кв. м — вице-премьер Марат Хуснуллин.

Прирост произошёл как по многоквартирным домам, так и по ИЖС.

Напомним, что в июне Росстат рапортовал, что более 63% введённого жилья приходится на частное строительство. Так что этот рекорд тоже в основном за счёт ИЖС.

Преходим к вопросу по ипотеке

Одна из мотиваций людей брать ипотеку – когда рынок (цены на нём) растут.

Ещё одна мотивация– когда платёж за арендную квартиру превышает ежемесячный платёж по ипотеке за схожее по качеству и метражу жильё.

Пример Москвы. Средняя стоимость аренды 1-комнатной квартиры (не в центре) сейчас составляет около 40 тыс. руб. в месяц. Если ежемесячный платёж по ипотеке будет 25-30 тыс. руб. – есть смысл её брать. Если дороже – нет.

И дополнительная мотивация для регионов – это материнский капитал (для московского рынка недвижимости он всё же мал). Фактически его некуда девать, кроме как вкладывать в недвижимость. Нередко 500 тыс. маткапитала за первого ребёнка как раз составляет первоначальный взнос по ипотеке (т.е. это квартира стоимостью 3,5 млн. руб. – в небольших областных центрах это 2-комнатная квартира). А затем ежемесячный платёж по ипотеке люди надеются отбивать сдачей квартиры в аренду.

В прошлом году на рынок пришло до 350 млрд. руб. маткапитала.

Если расширить перечень разрешённых трат маткапитала (например, на одежду и питание детей), то этот денежный навес на рынок можно существенно уменьшить. А так – нынешняя система маткапитала не оставляет людям шанса, кроме как нести его на рынок недвижимости.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций