Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций#PIKK

Первая ипотечная компания (ПИК) была основана в 1994 году, впоследствии — Публичное акционерное общество «ПИК-специализированный застройщик» (ПАО «ПИК СЗ»).

Группа ПИК специализируется на строительстве и реализации жилья комфорт-класса. С начала деятельности ПИК построил более 27 млн. м. кв. жилья, обеспечив квартирами более 2 млн. человек. Компания осуществляет свою деятельность в 9 регионах России, с фокусом на Москву и Московскую область. Важное значение компания уделяет строительству социальной инфраструктуры — школ, детских садов.

По состоянию на 1 августа 2021 года компания возглавляет рейтинг крупнейших застройщиков России. По объему ввода жилья у компании 6,5 млн. кв. м. строящегося жилья в жилищных комплексах. Общий объем портфеля недвижимости 11,1 млн. кв.м.

Компания включена в перечень системообразующих предприятий российской экономики.

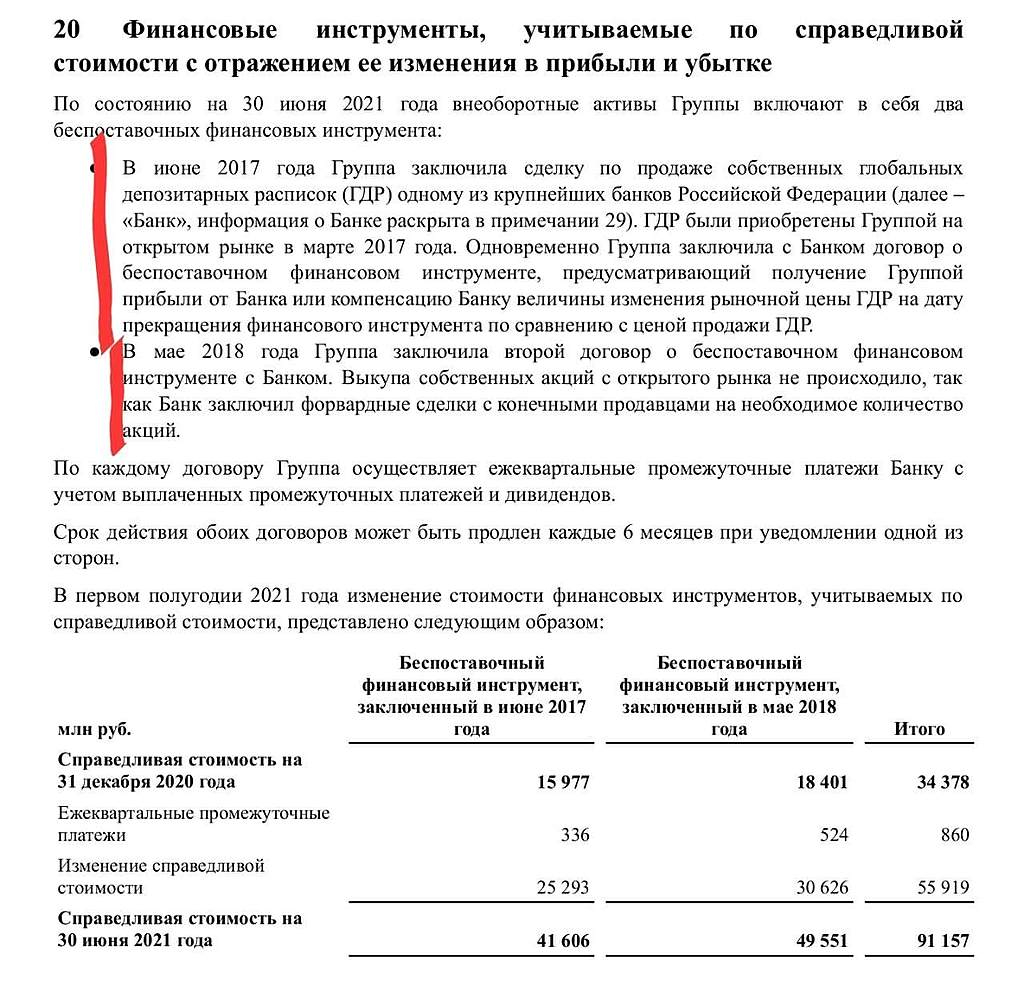

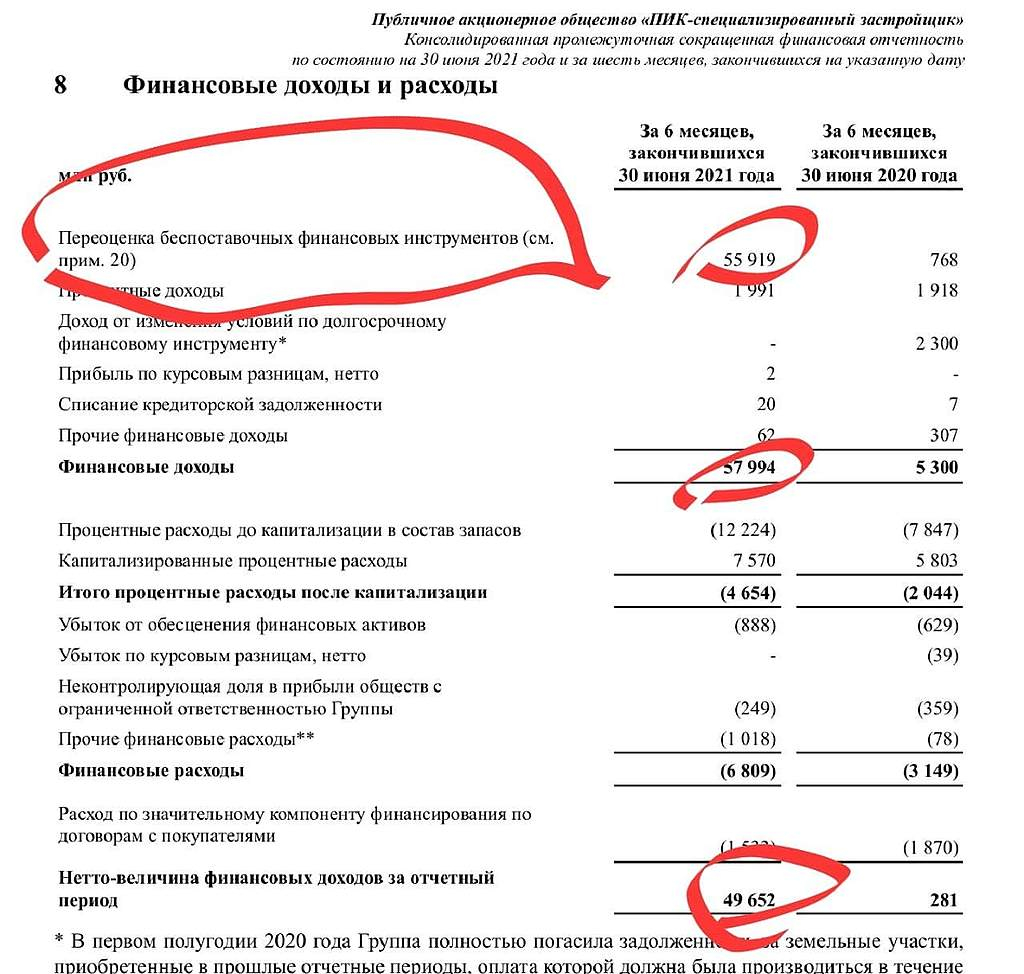

30 августа ПИК отчитался по МСФО за I п. 2021 г. Согласно которому EBITDA ₽91,9 млрд. (3х г/г), а чистая прибыль ₽69,4 млрд. (годом ранее ₽18,0 млрд.)

Авто-репост. Читать в блоге >>>