Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийсегодня ожидаем: Телеконференция

см. календарь по акциям

| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 746,8 млрд |

| Выручка | 1 371,5 млрд |

| EBITDA | 889,8 млрд |

| Прибыль | 463,0 млрд |

| Дивиденд ао | 78,59 |

| P/E | 8,1 |

| P/S | 2,7 |

| P/BV | 1,4 |

| EV/EBITDA | 4,2 |

| Див.доход ао | 6,4% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

1234₽ -0.21%

-

Новатэк отчитался за 3 квартал

Новатэк отчитался за 3 квартал

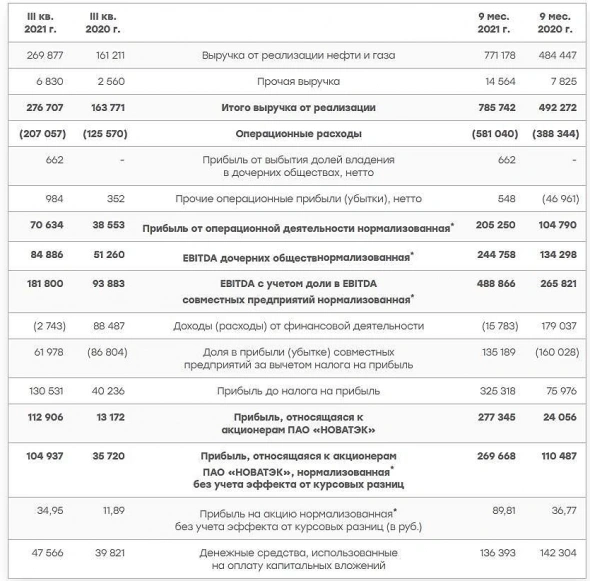

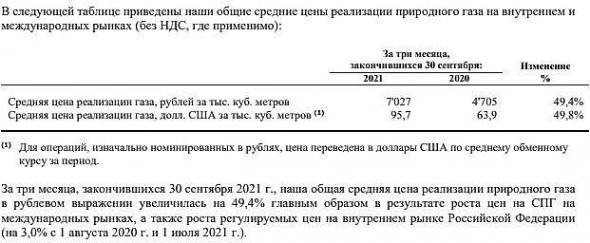

Выручка: +40.8% г/г, 276 707 млрд руб хуже прогноза на 2.8%.

EBITDA с учетом доли в EBITDA совместных предприятий составили 276,7 млрд руб. и 181,8 млрд руб. соответственно, увеличившись на 69,0% и 93,6% по сравнению с аналогичным периодом прошлого года.

Рост выручки и нормализованного показателя EBITDA в основном связан с ростом мировых цен на углеводороды, а также запуском газоконденсатных залежей на месторождениях Северо-Русского блока в августе 2020 года.

Прибыль, относящаяся к акционерам ПАО «НОВАТЭК», увеличилась до 112,9 млрд руб. (37,60 руб. на акцию) в 3 квартале 2021 года и до 277,3 млрд руб. (92,36 руб. на акцию) за 9 мес. 2021 года по сравнению с 13,2 млрд руб. и 24,1 млрд руб. соответственно в аналогичных периодах 2020 года.

Нормализованная прибыль, относящаяся к акционерам НОВАТЭК, составила 104,9 млрд руб. (34,95 руб. на акцию) в 3 квартале 2021 года и 269,7 млрд руб. (89,81 руб. на акцию) за 9 мес. 2021 года, увеличившись в 2,9 раза и 2,4 раза соответственно по сравнению с аналогичными периодами 2020 года.

Основными факторами увеличения нормализованной прибыли стали благоприятная макроэкономическая ситуация, которая привела к росту цен реализации наших углеводородов, а также ввод новых мощностей по добыче в августе 2020 года.

Денежные средства, использованные на оплату капитальных вложений, составили 47,6 млрд руб. в 3 квартале 2021 года и 136,4 млрд руб. за 9 месяцев 2021 года по сравнению с 39,8 млрд руб. и 142,3 млрд руб. соответственно в аналогичных периодах прошлого года.

Значительная часть инвестиций в основные средства была направлена на развитие наших СПГ-проектов, продолжающееся освоение и запуск месторождений Северо-Русского блока (Северо-Русского, Восточно-Тазовского, Дороговского и Харбейского месторождений), строительство установки гидрокрекинга на нашем комплексе в Усть-Луге, освоение Верхнетиутейского и Западно-Сеяхинского лицензионного участка, разработку нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений и разведочное бурение.

- Фундаментально Новатэк выглядит недооцененным и интересным для инвестиций на долгосрочный период - Промсвязьбанк

Сегодня финансовую отчетность по МСФО за 3 кв. 2021 г. представил «НОВАТЭК». Результаты по прибыли оказались заметно лучше ожиданий, а по EBITDA – вровень. «НОВАТЭК» показал сильные финансовые результаты за счет роста мировых цен на углеводороды, а также эффекта низкой базы прошлого года. Полагаем, что результаты за 4 кв. 2021 г. будут также неплохими при условии сохранения благоприятной ценовой конъюнктуры. Фундаментально «НОВАТЭК» выглядит недооцененным, и мы считаем его интересным для инвестиций на долгосрочный период. Компания все еще является впечатляющей историей роста, обладает одними из самых низких себестоимостей в мире по добыче и сжижению газа, а также работает с опережением по запуску серийных СПГ-проектов, сохраняя амбициозные планы в ближайшие 9 лет встать на один уровень с Катаром по объему производства СПГ.«НОВАТЭК» позитивно отчитался за 3 кв., вровень с ожиданиями рынка по EBITDA и заметно выше – по чистой прибыли. Крайне благоприятная ценовая конъюнктура на рынке углеводородов скомпенсировала снижение добычи природного газа и ЖУВ НОВАТЭКом. Также отметим, 3 кв. 2020 г. был слабым вследствие действия ограничительных мер по коронавирусу, поэтому на текущие результаты также повлиял так называемый эффект низкой базы.

Авто-репост. Читать в блоге >>> - Аналитики всегжа так говорят «дохлый отчет» после публикации отличного отчета и «все заложено в цену». Нвтк потом некоторое время топчется на месте, припадает, и выстреливает на 20% вверх. Потому что отчеты отличные, бизнес растущий, зима на носу и есть поставки по спотовым высоким ценам.

Жду в ближайшее время хорошего роста.

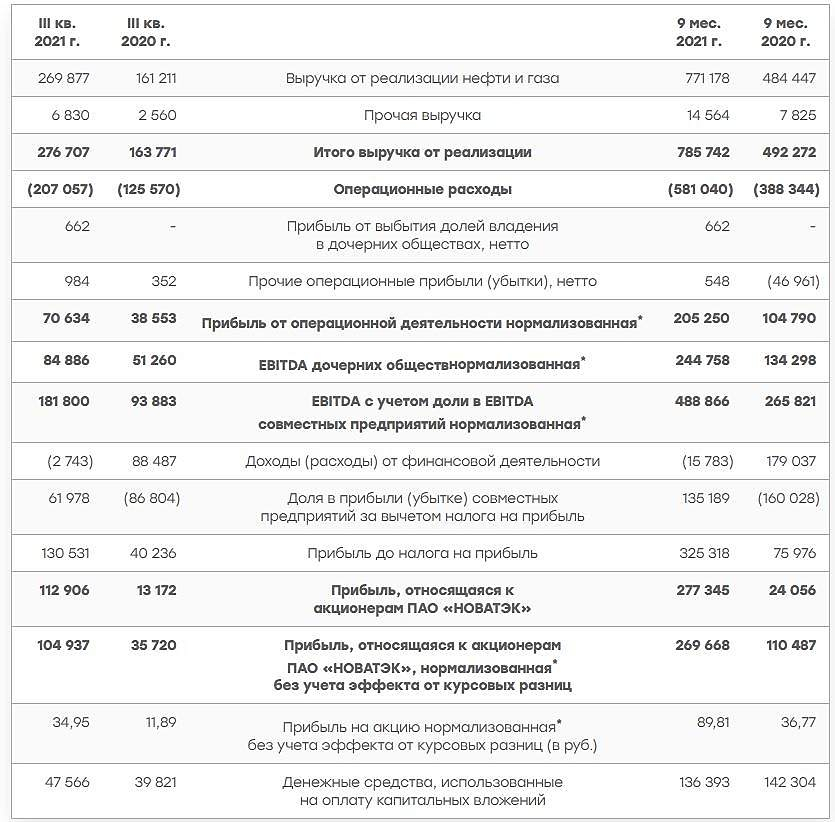

❓ Что выигрывает НОВАТЭК от роста цен на газ?

Как известно, на газовом рынке Европы сейчас бум и огромный рост цен. Но вот отечественные компании мало от него выигрывают, поскольку поставляют газ по долгосрочным контактам.

Однако у Новатэка, все-же, есть преимущество перед Газпромом. На международные рынки Новатэк продает газ со своего завода «Ямал СПГ». Точных данных нет, но сейчас пропорции примерно такие: 75-80% по долгосрочным контрактам, 20-25% на спотовом рынке.

По сегодняшним словам Михельсона, 80% поставок по споту ушло в Азию. Глава Новатэка также заявил, что долгосрочные контракты дешевле TTF (европейский рынок) и JKM (азиатский) в 2,5-3 раза.

Получается, что эти 20-25% со спотового рынка дают Новатэку в моменте 70-75% выручки от продаж по долгосрочным контрактам.

Поправьте нас, если мы не правы.

Наш Телеграм

Авто-репост. Читать в блоге >>>

Заяц с Москухни, Не понятно, от куда такой вывод?

Дмитрий Сальников, ну прикиньте цифры: если долгосрочные контракты у Новатэка около $200, то спот будет $600. Если они продаются в пропорции 20% на спот и 80% по долгосрочным контрактам, то по такой грубой прикидке с долгосрочных контрактов идёт $800 (4х), а со спота $600 (1х). $600 это 75% от $800

Заяц с Москухни, Долгосрочные контракты у них ниже 160$, на споте продаёт СП, а не Новатэк напрямую. На прямую он продаёт всего 1% газа.

Дима Сальников, Где можно найти подтверждение этому?- Новатэк отчитался на уровне ожиданий - Финам

Сегодня «НОВАТЭК» отчитался по МСФО за 3 квартал 2021 года. Выручка компании выросла на 69,0% г/г до 276,7 млрд руб., скорр. EBITDA – на 65,6% до 84,9 млрд руб. Скорр. чистая прибыль акц. увеличилась на 193,8% до 104,9 млрд руб., а скорр. EBITDA с учетом доли в СП – на 93,6% г/г до 181,8 млрд руб.

Отметим, что квартальная динамика выглядит значительно скромнее – двузначные темпы роста продемонстрировал только показатель EBITDA скорр. с учётом доли в СП, несмотря на ралли цен на газ в третьем квартале. Это связано с тем, что напрямую от роста цен на газ выигрывает лишь 25-35% поставок с Ямал СПГ, что и отразилось в квартальном росте EBITDA от СП.

Впечатляющая годовая динамика, конечно, связана с ростом цен на нефть, газ и продукты нефтегазопереработки. В годовом выражении чистые цены реализации выросли на 69-75%, что и привело к росту основных финансовых показателей. Небольшим сдерживающим фактором стало снижение добычи углеводородов на 0,6% г/г, связанное с более низким уровнем добычи на зрелых месторождениях, которое преимущественно компенсируется развитием Северо-Русского блока.

Авто-репост. Читать в блоге >>>  ИНТЕРФАКС — Аналитики «Финама» подтверждают рекомендацию «держать» для акций «НОВАТЭКа» (MOEX: NVTK) с прогнозной ценой на уровне 1858,8 руб., что предполагает потенциал роста 3,3% от текущего уровня, сообщается в комментарии.

ИНТЕРФАКС — Аналитики «Финама» подтверждают рекомендацию «держать» для акций «НОВАТЭКа» (MOEX: NVTK) с прогнозной ценой на уровне 1858,8 руб., что предполагает потенциал роста 3,3% от текущего уровня, сообщается в комментарии.

«НОВАТЭК» в среду отчитался по МСФО за третий квартал 2021 года. На наш взгляд, отчётность эмитента выглядит нейтрально. Основные показатели с точностью до 1-1,5% совпали с нашими ожиданиями, в связи с чем мы считаем, что данные результаты уже заложены в оценку акций компании", — отмечает эксперт Сергей Кауфман.- Значительный потенциал роста Новатэка уже полностью учтен в цене - Атон

Результаты «НОВАТЭКа» в целом соответствуют нашим оценкам и консенсус-прогнозам, их положительная динамика обусловлена улучшением макроэкономической конъюнктуры и повышением цен реализации.

Мы сохраняем наш рейтинг НЕЙТРАЛЬНО по «НОВАТЭКу», который торгуется с мультипликатором EV/EBITDA 2021П 15.5x, то есть с премией к среднему уровню по сектору. Мы считаем, что значительный потенциал роста компании уже полностью учтен в цене.

Лобазов Андрей

«Атон»

Завтра НОВАТЭК проведет телеконференцию, в ходе которой мы уделим особое внимание прогнозам на 4К21 и 2022, а также последним данным по проекту Обский СПГ.

Краткая оценка финансовых показателей. «НОВАТЭК» отчитался о росте прибыли по сравнению с предыдущим кварталом: выручка за 3К21 составила 276.7 млрд руб. (+5% кв/кв), показатель EBITDA, приходящийся на дочерние общества, составил 84.9 млрд руб. (+2% кв/кв), EBITDA с учетом доли в СП достигла 181.8 млрд руб. (+11% кв/кв). В то же время FCF показал падение на 56% кв/кв до 46.2 млрд руб. Показатели в целом совпали с ожиданиями рынка по выручке и EBITDA, в то время как чистая прибыль немного превысила консенсус-прогноз (+9%). Капзатраты НОВАТЭКа остались без изменений кв/кв на уровне 47.6 млрд руб., при этом капзатраты за 9М21 составили 68% от прогнозного уровня на 2021. Чистый долг составил 15.1 млрд руб. (против 54 млрд руб. на конец 2К21).

Авто-репост. Читать в блоге >>>  Сегодня вышли финансовые результаты Новатэка за 3 квартал 2021 по МСФО.

Сегодня вышли финансовые результаты Новатэка за 3 квартал 2021 по МСФО.

По сравнению с 3 кварталом 2020 года:

1. Выручка выросла на 69%.

2. EBITDA выросла на 93.6%.

3. Чистая прибыль выросла в 2.9 раза и достигла 104.9 млрд руб.

Отличный отчет вышел сегодня у Новатэка. Цены на газ в этом году бьют исторические рекорды и неудивительно, что результаты Новатэка

выглядят просто великолепно! Пока не похоже, что цена на газ готова пойти вниз: Европа активно сопротивляется запуску Северного Потока 2

и все это накануне наступающих холодов и недозаполненных газовых хранилищ. Так что у Новатэка есть все шансы отлично отчитаться и по

итогам всего 2021 года, а у акций компании хорошие шансы обновить свои исторические максимумы и закрепиться выше 2000 рублей за акцию.- реализовывают ложный пробой уровня. выше 1814 должны выкупить и включить удержание. можем конечно и сразу пойти выше, все зависит от набранной покупателем позиции

Просто если думать что, кто то что то знает можно и в дурку попасть, такое конечно возможно где то и имеет место быть, но врятли это способно двигать серьезно рынок)

Трейд, Ну «кто-то что-то знает» — это называется инсайд и это не миф, он имеет место быть и приближенным позволяет хорошо зарабатывать. В текущей ситуации с Новатеком в общих чертах все просто: 6 октября лопнул газовый европейский пузырь и фонд(ы) начали активно выходить из бумаги (из газпрома тоже), но не разом, а кусками, чтобы больше унести. Меньше чем за месяц -7%

untx, Я почему то все вижу иначе))

Просто если думать что, кто то что то знает можно и в дурку попасть, такое конечно возможно где то и имеет место быть, но врятли это способно двигать серьезно рынок)

Трейд, Ну «кто-то что-то знает» — это называется инсайд и это не миф, он имеет место быть и приближенным позволяет хорошо зарабатывать. В текущей ситуации с Новатеком в общих чертах все просто: 6 октября лопнул газовый европейский пузырь и фонд(ы) начали активно выходить из бумаги (из газпрома тоже), но не разом, а кусками, чтобы больше унести. Меньше чем за месяц -7% Нормализованная прибыль Новатэка за 9 месяцев выросла в 2,44 раза

Нормализованная прибыль Новатэка за 9 месяцев выросла в 2,44 раза

Рост выручки и нормализованного показателя EBITDA в основном связан с ростом мировых цен на углеводороды, а также запуском газоконденсатных залежей на месторождениях Северо-Русского блока в августе 2020 года.

Основными факторами увеличения нормализованной прибыли Группы в третьем квартале и за девять месяцев 2021 года стали благоприятная макроэкономическая ситуация, которая привела к росту цен реализации наших углеводородов, а также ввод новых мощностей по добыче в августе 2020 года.

Значительная часть наших инвестиций в основные средства была направлена на развитие наших СПГ-проектов, продолжающееся освоение и запуск месторождений Северо-Русского блока (Северо-Русского, Восточно-Тазовского, Дороговского и Харбейского месторождений), строительство установки гидрокрекинга на нашем комплексе в Усть-Луге, освоение Верхнетиутейского и Западно-Сеяхинского лицензионного участка, разработку нефтяных залежей Восточно-Таркосалинского и Ярудейского месторождений и разведочное бурение.

Авто-репост. Читать в блоге >>>Новотэк, кто знает?

Странно как то, Новотэк отчитался о росте чистой прибыли в 8 раз( или еще не отчитался?)

Трейд, Я так понимаю еще не обнародовали. А в остальном все по классике: Супер отчет уже в цене и после дивов бумага в негативном боковике потому что кто-то, заранее зная о хорошем отчете, фиксирует прибыль. Про фиксацию прибыли крупной рыбой — факт (весь октябрь проливы), даже недельный бай-бэк самим Новатеком не смог тренд переломить, хоть и поддержал бумагу.

untx, Порой тоже посещают мысли что кто то всегда знает что то, но с другой стороны может быть и иначе что многие просто надеются на что то, поэтому возникают сильные консолидированные движения в ту или иную сторону и кажется как будто кто то знает, я вот тут на днях думал про такое явление типо назовем это матрицой биржи, это когда ты скажем синхронизируешься с остальными трейдерами и понимаешь что зачем куда, как и когда происходит. Я думаю многие на одной волне и используют одни и те же ориентиры в своих решениях, они при кэше и общими усилиями создают мощные движения во имя своих консолидированных целей. Просто если думать что, кто то что то знает можно и в дурку попасть, такое конечно возможно где то и имеет место быть, но врятли это способно двигать серьезно рынок)

ЧИСТАЯ ПРИБЫЛЬ НОВАТЭКА ПО МСФО ЗА 9 МЕСЯЦЕВ СОСТАВИЛА 277,345 МЛРД РУБ ПРОТИВ 24,056 МЛРД РУБ ГОДОМ РАНЕЕ – КОМПАНИЯ

КАПЗАТРАТЫ НОВАТЭКА В ЯНВАРЕ-СЕНТЯБРЕ СОСТАВИЛИ 136,4 МЛРД РУБ ПРОТИВ 142,3 МЛРД РУБ ГОДОМ РАНЕЕ — ОТЧЕТ ПО МСФО

koharu, «Рост чистой прибыли в 11 раз!» — отличный заголовок, чтобы слить объём. www.novatek.ru/ru/press/releases/index.php?id_4=4716

www.novatek.ru/ru/press/releases/index.php?id_4=4716

Чистая прибыль Новатэка по МСФО за 9 месяцев составила 277,345 млрд руб против 24,056 млрд руб годом ранее — компания — Прайм

Капзатраты Новатэка в январе-сентябре составили 136,4 млрд руб против 142,3 млрд руб годом ранее — отчет по мсфо

EBITDA 84.89 млрд руб (прогноз 84.5 млрд)

Основными факторами увеличения нормализованной прибыли Группы в третьем квартале и за девять месяцев 2021 года стали благоприятная макроэкономическая ситуация, которая привела к росту цен реализации наших углеводородов, а также ввод новых мощностей по добыче в августе 2020 года.

Прибыль «Новатэка» от продажи 10% в своей структуре «Арктическая перевалка» французской TotalEnergies составила 662 миллиона рублей до вычета налогов, говорится в отчете компании по МСФО.Новотэк, кто знает?

Странно как то, Новотэк отчитался о росте чистой прибыли в 8 раз( или еще не отчитался?)

Трейд, Я так понимаю еще не обнародовали. А в остальном все по классике: Супер отчет уже в цене и после дивов бумага в негативном боковике потому что кто-то, заранее зная о хорошем отчете, фиксирует прибыль. Про фиксацию прибыли крупной рыбой — факт (весь октябрь проливы), даже недельный бай-бэк самим Новатеком не смог тренд переломить, хоть и поддержал бумагу.- Новотэк, кто знает?

Странно как то, Новотэк отчитался о росте чистой прибыли в 8 раз( или еще не отчитался?), а инвесторы расстроились и акции продолжают падение, не смотря на то, что их выкупили на днях по цене я бы сказал выше средней. Где рост на хорошем отчете то? У кого какие версии? Я уже мешок для денег подготовил, а тут опять фиаско(

Авто-репост. Читать в блоге >>> накопление сейчас раскрываться будет вверх

см. 24 сентября

1886 целевая цена- «Новатэк» завершил формирование пула инвесторов для финансирования «Арктик СПГ-2», осталось лишь заключить соответствующие соглашения. Об этом журналистам сказал глава «Новатэка» Леонид Михельсон в кулуарах форума «Расширение сотрудничества в области капитального строительства», организованного «Новатэком». про подписание было?

отыгрывает рынок пока. нефть сейчас вытащат вверх. потянутся покупки увидим движение. к отчету фикс шортов ждать на снижении риска

порог вхождения 1812 — 1816- отыгрывает рынок пока. нефть сейчас вытащат вверх. потянутся покупки увидим движение. к отчету фикс шортов ждать на снижении риска

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд

Сколько акций Новатэка в 1 GDR?

в 1 GDR входит 10 акций НоватэкаЧтобы купить акции, выберите надежного брокера: