| Число акций ао | 3 036 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 3 451,7 млрд |

| Выручка | 1 371,5 млрд |

| EBITDA | 889,8 млрд |

| Прибыль | 463,0 млрд |

| Дивиденд ао | 78,59 |

| P/E | 7,5 |

| P/S | 2,5 |

| P/BV | 1,3 |

| EV/EBITDA | 3,9 |

| Див.доход ао | 6,9% |

| НОВАТЭК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

НОВАТЭК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

НОВАТЭК - обзор финансовых показателей за 2019 год по МСФО

НОВАТЭК - обзор финансовых показателей за 2019 год по МСФО

Новатэк отчитался за 1 квартал 2020 года по МСФО. Очень интересный отчет в плане понимания влияния карантинных мер на нефтегазовую отрасль. Мой тезис относительно производителей газа весьма прост:

данная отрасль хороша как в долгосрочном плане (газ наиболее экологичное и перспективное топливо в 21 веке), так и в краткосрочном — на голубое топливо меньше упадет спрос, компании смогут сохранить основные объемы производства и продаж, замораживать скважины не придется. Даже несмотря на привязку газовых цен к нефтяным в большинстве контрактов, газовики гораздо легче переживут текущий экономический кризис и быстрее восстановят показатели.

Эти и другие полезные материалы у нас в Telegram

Новатэк в мой тезис (с которым можно спорить) ложится идеально. Менеджмент понимает временность текущих проблем, придерживается стратегии увеличения добычи и продолжает развивать компанию. Инвестиции в кризис это рискованно (даже перенесли запуск новой очереди Ямал СПГ), но там, где риск, там и доходность. Когда цены на углеводороды снова выйдут к максимумам (верите, что это случится?), а конкуренты вновь начнут инвестировать в развитие, Новатэк уже будет с новыми работающими заводами и выросшей в 2 раза добычей. Мне такая стратегия определенно нравится.

Авто-репост. Читать в блоге >>>

Конкуренты подъехали.

Конкуренты подъехали.

Компания «Глобалтэк», подконтрольная «А-Проперти» Альберта Авдоляна, вложит более $10 млрд в проект по производству сжиженного природного газа (СПГ) в Якутии «Якутский газовый проект (СПГ)», предполагающий выпуск до 13 млн т СПГ в год.

Подробнее на РБК:

www.rbc.ru/business/05/05/2020/5eb1170d9a794754a25c7a91

«Якутский газовый проект (СПГ)» предполагает прирост запасов СПГ на существующих месторождениях, развитие добывающей инфраструктуры месторождений, строительство производственных мощностей по переработке конденсата с возможностью производства моторного топлива, строительство магистрального газопровода до побережья Охотского моря, а также возведение завода мощностью до 13 млн тонн в год, пишет РБК.

НОВАТЭК: финансовые результаты за I кв. 2020 г. по МСФО. Под давлением цен на газ

НОВАТЭК: финансовые результаты за I кв. 2020 г. по МСФО. Под давлением цен на газНОВАТЭК опубликовал финансовые результаты за I кв. 2020 г. Выручка компании за отчётный период упала на 21,2% по сравнению с аналогичным периодом прошлого года – до 184,5 млрд руб. В первые с 2015 г. НОВАТЭК получил квартальный убыток в размере 27 млрд руб., против прибыли в 386,2 млрд руб. в I кв. 2019 г.

Падение финпокзателей обусловлено отрицательной динамикой цен на углеводороды, с начала года цены на газ показывали сильное снижение обновляя локальные минимумы 21 века, затем в марте рухнули цены на нефть, по известным уже всем причинам.

Несмотря на ужасные финансовые результаты НОВАТЭКА, котировки компании практически не вздрогнули. Участники рынка не отреагировали на финансовый отчёт, так как он вышел в рамках ожиданий. Рынок ещё до распространения коронавируса заложил плохой финансовый отчёт, ещё до падения цен на нефть из-за низких цен на газ.

Также нужно помнить, что в январе – марте 2019 г., НОВТАЭК отразил 10%-ую продажу доли в Арктик СПГ-2, но это никак не отменяет полученного убытка компанией в I кв. 2020 г. При этом, компания получила в январе – марте 2020 г. доход от положительных курсовых разниц из-за девальвации рубля в размере 175,4 млрд руб. и даже это её не спасло от плачевных результатов.

Авто-репост. Читать в блоге >>> Недюжинные силы рынка в итогах недели

Недюжинные силы рынка в итогах неделиКороткая неделя на нашем рынке завершилась на позитивной ноте. По итогам недели Индекс Мосбиржи прибавляет +1,97%. Четверг был не настолько позитивный и окрасил карту рынка в красный цвет.

Самая оперативная информация у меня в Telegram «ИнвестТема»

Пока мы отдыхали в пятницу, торги на зарубежных площадках прошли крайне напряженно. Европейские индексы просели от 1% до 3%. DAX -2,22%, FTSE 100 -2,34%. Американские индексы перебили результаты Европы. В моменте, S&P500 -3,06%, Nasdaq -3,52%

Нефти удалось оттолкнуться от минимумов, прибавив по итогам недели больше +20%. Котировки черного золота превысили отметку в 25$ за баррель.

АЛРОСА объявила о приостановке работы всех ограночных предприятий. Компания планирует скорректировать план производства, так как запасов хватит на несколько лет продаж. По итогам недели котировки снижаются на

Авто-репост. Читать в блоге >>>Долги растут краткосрочные, но ожидаются ведь поступления от продажи доли в «Арктик СПГ 2»: 2-й платеж от Total и три еще платежа летом-осенью.

jata, а я думал они сразу оплатили!

То есть получается, нерезы просто подписали соглашение с новатэком

Новатэк записал себе уже в прибыль эти деньги

А деньги еще не получены?

А нет ли риска, что иностранные чуваки в связи с известными событиями откажутся участвовать в проектах?:))

Тимофей Мартынов, Смысла отказываться от новых проектов нет — каждый последующий проект повышает эффективность предыдущего.

khornickjaadle, я к тому, что есть ли смысл наращивать объемы СПГ, если этим спг весь рынок завален?

Тимофей Мартынов, Объём рынка приличный, места хватит. Если, конечно, амеры не запретят Нове продавать газ. Тот же Катар с нуля начал СПГ производить 20 лет назад, а сейчас мировой лидер. Да что газ, Л. Михельсон говорил, что Нова может метанол продавать в любую точку мира с Ямала и будет в прибыли.

Долги растут краткосрочные, но ожидаются ведь поступления от продажи доли в «Арктик СПГ 2»: 2-й платеж от Total и три еще платежа летом-осенью.

jata, а я думал они сразу оплатили!

То есть получается, нерезы просто подписали соглашение с новатэком

Новатэк записал себе уже в прибыль эти деньги

А деньги еще не получены?

А нет ли риска, что иностранные чуваки в связи с известными событиями откажутся участвовать в проектах?:))

Тимофей Мартынов, Смысла отказываться от новых проектов нет — каждый последующий проект повышает эффективность предыдущего.

khornickjaadle, я к тому, что есть ли смысл наращивать объемы СПГ, если этим спг весь рынок завален?Второй квартал конечно будет намного хуже.

Бизнес конечно крепкий у Новатэка и растущий.

Льготами от государства завален по уши.

Но почему я скептик: потому что просвета на рынке газа не видно. Не понимаю, почему цены могли бы вырасти или объемы вырасти.

ТО есть Новатэк строит новые мощности, а вопрос — кому они нужны то?

Тимофей Мартынов, Там вроде иностранцы получают газ согласно долям в проекте и продают, у Новы небольшой объём продаж газа, но не уверен.Долги растут краткосрочные, но ожидаются ведь поступления от продажи доли в «Арктик СПГ 2»: 2-й платеж от Total и три еще платежа летом-осенью.

jata, а я думал они сразу оплатили!

То есть получается, нерезы просто подписали соглашение с новатэком

Новатэк записал себе уже в прибыль эти деньги

А деньги еще не получены?

А нет ли риска, что иностранные чуваки в связи с известными событиями откажутся участвовать в проектах?:))

Тимофей Мартынов, Смысла отказываться от новых проектов нет — каждый последующий проект повышает эффективность относительно предыдущего.НОВАТЭК МСФО 1кв2020 долги в евро Ямала СПГ унесли прибыль, но страшнее другое...

За 3мес2020 убыток 27,612 млрд руб, а год ранее прибыль была 386,258 млрд.руб

Выручка минус 21,2% до 184,562 млрд руб! Тут уж не валютная переоценка, а снижение цен на нефть и газ, падение экспорта СПГ, а также «ножницы Кудрина». При таком наборе такой минус по выручке уже кажется нормальным :)!

Активы итого 2,044 трлн руб, +1,5%.

Долгосрочные обязательства минус 2,4% до 223,3 млрд руб.

Текущие обязательства +68,4% до 197,2 млрд руб.

Долги растут краткосрочные, но ожидаются ведь поступления от продажи доли в «Арктик СПГ 2»: 2-й платеж от Total и три еще платежа летом-осенью.

Итого обязательства +21,6% до 420,45 млрд руб.

Операционные расходы уменьшились до 146,54 млрд руб на 16,3%. Отличная работа, хотелось бы сказать, но вы это в основном просто снижение покупки природного газа и жидких углеводородов.

Прибыль от операционной деятельности чудовищно упала в 76,52 РАЗА! До 4,791 млрд руб с 366,630 млрд руб! На самом деле, если убрать прибыль от продажи долей владения в 1кв2019, то прибыль за год от операционной деятельности упала с 58,052 млрд руб, получается всего :) в 12,12 раза. Но тут доходы от финансовой деятельности в 141,45 млрд руб уже радуют в этом году! Но увы, это курсовая разница самого НОВАТЭКа.

Убыток на акцию 10,2 руб за квартал, год назад 126,74 р. Между тем акция подорожала сегодня!

Радует, что денежные средства и их эквиваленты в 1кв2020 +39,1% до 112,711 млрд руб!

Прекрасный подробный отчет за квартал. Все про доли написано и падение выручки по видам деятельности. Кстати, сжиженный газ почти не упал в структуре выручки 10,55 млрд руб против прошлогодних 10,776.

Отчет великолепный! Жаждущие покупатели растущей компании найдут в нем свои аргументы. Любители растущих или стабильных дивидендов свои. Ну а осторожные инвесторы лучше подождут и почитают следующий отчет МСФО :)

jata, да, естественно твой комментарий снова забрал приз дня 500 руб! Спасибо- ВТБ капитал:

Значительный убыток от долевого участия и прибыль от курсовых разниц. На внеоперационном уровне Новатэк показал убыток от долевого участия в аффилированных компаниях на сумму 2,2 млрд долл. (следствие укрепления рубля на 18% относительно евро в 1к20), что близко к 2,1 млрд долл., на которые указывал наш прогноз. В то же время прибыль от курсовых разниц (также 2,2 млрд долл.) превысила наши ожидания, однако разницу в большую сторону нивелировал налог на прибыль, который, несмотря на почти нулевой размер прибыли до налогообложения, составил 0,4 млрд долл., хотя мы ожидали, что он также будет нулевым. В результате скорректированный чистый убыток составил 62 млн долл., что близко к нашему прогнозу (69 млн долл.) и значительно ниже консенсус-прогноза (330 млн долл.). Нескорректированная чистая прибыль в 1к20 упала до -462 млн долл. С учетом капзатрат на сумму 533 млн долл. свободный денежный поток компании за отчетный период составил 357 млн долл. (включая поступления от изменений оборотного капитала в размере 284 млн долл.).

- Второй квартал конечно будет намного хуже.

Бизнес конечно крепкий у Новатэка и растущий.

Льготами от государства завален по уши.

Но почему я скептик: потому что просвета на рынке газа не видно. Не понимаю, почему цены могли бы вырасти или объемы вырасти.

ТО есть Новатэк строит новые мощности, а вопрос — кому они нужны то? - Да корректировки у Новатэка жесткие, черт ногу сломит:

* Прибыль от выбытия долей владения в дочерних обществах === -33 млрд

* Доля в прибыли (убытке) совместных предприятий === -145 млрд

* Положительные (отрицательные) курсовые разницы === +143 млрд

Выручка минус операционные расходы = 40 ярдов остается. - Интересно, как это они при падении выручки на 50 ярдов, нарисовали 50 млрд «скорректированной прибыли»

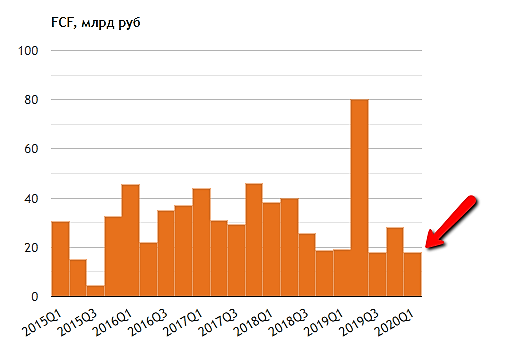

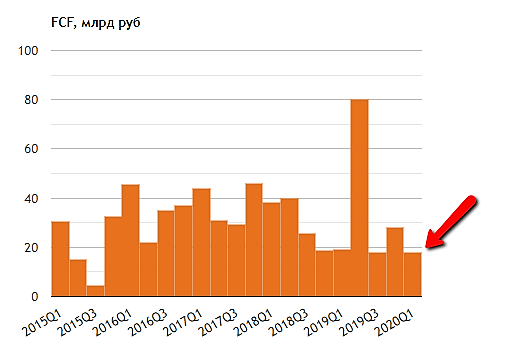

- Интересно, как так? Нессмотря на убыток, денежный поток Новатэка остался положительным

В детали не лез, но то ли капекс резанули, то ли оборотный капитал

smart-lab.ru/q/NVTK/f/q/MSFO/fcf/

- А нормально так, падение выручки на 50 млрд рублей за квартал! (234->184)

Весь прошлый год шортил под очевидно прогнозируемое ухудшение показателей Новатэка.

Даже в Мозговике в начале этого года писал, что Новатэк самый очевидный шорт.

Жаль, что я не дождался этого падения в шортах, собрал жалкие крохи со стола. Долги растут краткосрочные, но ожидаются ведь поступления от продажи доли в «Арктик СПГ 2»: 2-й платеж от Total и три еще платежа летом-осенью.

jata, а я думал они сразу оплатили!

То есть получается, нерезы просто подписали соглашение с новатэком

Новатэк записал себе уже в прибыль эти деньги

А деньги еще не получены?

А нет ли риска, что иностранные чуваки в связи с известными событиями откажутся участвовать в проектах?:))

- Отличная новость: CFO «НОВАТЭКа» Марк Джетвей в ходе телеконференции отметил, что главное, что тесты построенного флота танкеров ледового класса для завода «Ямал СПГ» закончены, и «НОВАТЭК» действительно обещает увеличить дивиденды — это ключевой параметр стратегии компании.

Помним, что условиями получения финансирования «Ямал СПГ» было определено, что дивиденды «НОВАТЭКа» составят максимум 30% от прибыли, хотя согласно текущей дивидендной политике — «минимум 30%» нормализованной прибыли.

В марте-апреле «Ямал СПГ» должен завершить тесты по использованию всех 15 газовозов Arc7 на проекте, после чего компания сможет вернуть дивиденды обратно к «свыше 30%» :)!

NVTK

NVTK

НОВАТЭК НЕ ВИДИТ ПРЕДПОСЫЛОК ДЛЯ СНИЖЕНИЯ ДОБЫЧИ НА «ЯМАЛ СПГ» — ТОП-МЕНЕДЖЕР — ПРАЙМ- #NVTK

НОВАТЭК ПЛАНИРУЕТ ПЕРЕСМОТРЕТЬ ИНВЕСТПРОГРАММУ НА 2020 Г, СНИЗИВ ЕЕ НА 20% — ТОП-МЕНЕДЖЕР — ПРАЙМ

НОВАТЭК - факторы роста и падения акций

- Считается, что у Новатэка, в отличие от Газпрома, намного более эффективный менеджмент (04.04.2017)

- Компания имеет самую низкую налоговую нагрузку в нефтегазовом секторе РФ и самую высокую прибыльность (26.01.2018)

- Новатэк продолжает расти, НОВАТЭК планирует нарастить производство СПГ в 2,9–3,6 раза к 2030 году за счет реализации новых проектов. Арктик СПГ2 запуск 1 линии в 2023, а полная мощность в 2026г (09.08.2021)

- Единственная растущая компания в нефтегазовом секторе (25.08.2023)

- Конкуренция на внешнем рынке газа усиливается, американские сланцевики запускают массу СПГ проектов в 2024-2025 (17.10.2023)

- акции всегда стоят "дорого", премия за растущий актив, который в теории может перестать расти (17.10.2023)

- 70% СПГ Новатэк отправляет в Европу, есть санкционный риск на запрет покупки СПГ из России (в Азию везти дольше и дороже, особенно когда нет навигации через Северный Морской путь (осень-весна) (17.10.2023)

- Не ясно как Новатэк будет вывозить СПГ с Арктик СПГ-2 после того как Совкомфлот попал под санкции США. Под вопросом 6 корейских газовозов. (04.03.2024)

НОВАТЭК - описание компании

НОВАТЭК — газовая компания №2 в России после Газпрома.Основные акционеры — Леонид Михельсон и Геннадий Тимченко.

ЯмалСПГ запущен в 2017 году. Общая мощность 17,4 млн т в год, 4й в мире по величине.

2018 — 2я очередь Ямал СПГ.

2019 — 3я очередь Ямал СПГ.

2021 — 4я очередь Ямал СПГ («Арктический каскад»)

2019 — начало строительства Арктик СПГ — 2.

Конец 2023 — запуск 1 очереди по плану (+20 млн т)

К 2030 году Новатэк планирует увеличить пр-во СПГ на порядок — до 70 млн т

2023: обский СПГ, 5 млн т в год

Инвестиционные проекты Новатэка

✅Ямал СПГ

✅Арктик СПГ

✅Обский СПГ: 6,6 млн. т. ввод в 2026-27 годах, стоимость $7 млрд