Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Рынок сейчас сосредоточен на дивидендных выплатах МТС - Альфа-Банк

Компания МТС вчера представила финансовые результаты за 4К18 и провела телефонную конференцию. Хотя менеджмент представил осторожный прогноз на 2019 г., мы считаем, что у компании есть возможности нейтрализовать его позитивным сюрпризом в части дивидендных выплат.

Динамика выручки российского мобильного сегмента оказалась неожиданно ниже, чем у Билайн: Выручка мобильного сегмента МТС в размере 79,3 млрд руб. на ключевом для компании российском рынке выросла на 1,6% г/г, или на 1,2 млрд руб. В то же время выручка компании Билайн (под управлением Veon) выросла на 1,8 млрд руб. за аналогичный период. МТС отстала от своего конкурента по этому показателю впервые за последние два года, что вызывает опасения и требует более внимательного наблюдения в следующие несколько кварталов (Мегафон еще не отчитывался за 4К18).

Долговая нагрузка на конец прошлого года вполне комфортна: Отношение чистого долга к EBITDA находится на низком уровне 1,2x, а график погашения долга предполагает выплату менее 5 млрд руб. в 2019 г. Основная часть погашений запланирована на 2020-21 (274 млрд руб., или 2/3 текущего валового долга).

читать дальше на смартлабе

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 326,2 млрд |

| Выручка | 833,0 млрд |

| EBITDA | 291,1 млрд |

| Прибыль | 40,9 млрд |

| Дивиденд ао | 35 |

| P/E | 8,0 |

| P/S | 0,4 |

| P/BV | -1,4 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 21,4% |

| МТС Календарь Акционеров | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

163.25₽ +3.29%

-

- Результаты МТС оказались лучше ожиданий рынка - Промсвязьбанк

Выручка МТС в IV квартале выросла на 11,3%, до 130,1 млрд руб., OIBDA — на 23%

Выручка МТС по итогам IV квартала 2018 года по новым МСФО выросла на 11,3% и составила 130,1 млрд рублей, говорится в сообщении компании. Скорректированная OIBDA группы увеличилась год к году на 23% — до 55,6 млрд рублей. Маржа OIBDA повысилась до 42,8% с 38,7% в IV квартале 2017 года. Чистая прибыль группы МТС в IV квартале составила 14,2 млрд рублей — за год показатель вырос на 30,2%.

Результаты МТС оказались лучше ожиданий рынка. Компания показала хорошие темпы роста выручки и опережающую динамику EBITDA. Это позволило улучшить показатели рентабельности. Положительный вклад в увеличение показателей внес розничный и финансовый бизнес компании.

Промсвязьбанк

читать дальше на смартлабе - МТС опубликовала позитивные результаты за 4 квартал - Атон

МТС опубликовала сильные результаты за 4К18, прогноз на 2019 слабее

Выручка МТС в 4К18 выросла на 11.3% г/г до 130 млрд руб. Российский сегмент продолжает демонстрировать хороший рост — его выручка увеличилась на 10.7% г/г до 121.5 млрд руб., хотя темпы роста чуть замедлились кв/кв. Положительный рост сегмента мобильной связи, высокие продажи товаров и консолидация МТС Банка поддержали выручку, тогда как сегмент фиксированной связи ожидаемо оказался в отстающих. Скорректированная OIBDA группы по новому стандарту МСФО подскочила на 23.0% г/г до 55.6 млрд руб., превысив консенсус-прогноз на 4%. Тем не менее на чистую прибыль в 4К18 оказали негативное влияние дополнительные резервы в размере 3.3 млрд руб., связанные с расследованием деятельности в Узбекистане необходимые из-за изменения курса доллара. Группа ожидает, что в 2019 рост выручки превысит 3%, а OIBDA может незначительно снизиться (из-за эффекта высокой базы 2018 и изменений в регулировании), хотя менеджмент нацелен на сохранение стабильной OIBDA г/г. Группа подтвердила капзатраты на 2018-19 на уровне 160 млрд руб., но снизила оценки казатрат, необходимых для соблюдения закона Яровой (с 60 млрд руб. на пять лет до 50 млрд руб.).

читать дальше на смартлабе - Бумаги МТС могут снижаться до конца марта - Фридом Финанс

МТС (-0,68%) отчитались по МСФО за 2018 год.

Результаты по выручке и OIBDA оказались близки к прогнозам. Рентабельность показателя OIBDA увеличилась до 46%. Однако реакция инвесторов в России и в США на отчетность была слабонегативной. Это можно объяснить отдельными фактами презентации. На динамику доходов и OIBDA значительно повлияли изменения в стандартах отчетности, без этого рост был бы ниже. Инвесторам, по всей видимости, не понравились и ожидания компании на будущее. Рост выручки ожидается на уровне 3%, а рост показателя OIBDA под вопросом; не исключается снижение. Также ожидается увеличение капитальных затрат до 160 млрд руб. (это больше, чем операционный денежный поток за 2018 год), что может привести к росту долга и/или сокращению дивиденда. Также из негативных новостей — и иск к МТС в США юридической фирмы.

Полагаю, что бумаги продемонстрируют боковую или отрицательную динамику до конца месяца в диапазоне 250-265 руб.

Ващенко Георгий

ИК «Фридом Финанс»

читать дальше на смартлабе  Компания как всегда показала ожидаемо стабильные результаты. Рост выручки и EBITDA, но вот прибыль и FCF подкачали. Всё дело в том что компания зарезервировала 55,7 млрд. в отношении расследования Комиссии по ценным бумагам и биржам и Министерства Юстиции США.

Компания как всегда показала ожидаемо стабильные результаты. Рост выручки и EBITDA, но вот прибыль и FCF подкачали. Всё дело в том что компания зарезервировала 55,7 млрд. в отношении расследования Комиссии по ценным бумагам и биржам и Министерства Юстиции США.

Если быть точным, то на сегодняшний день МТС уже обещал их выплатить.

Вся интрига в том какой дивиденд будет за 2018 год.

С одной стороны АФК системе нужны деньги на погашение кредитов, с другой не понятно будут ли загонять компанию в долги ради погашения кредитов системой.

Особой надобности в деньгах у системы нет, иначе она продавала бы всё что можно! Поэтому ме кажется что в долг платить не будут .

Если считать по денежным средствам то на конец года у компании было 84 млрд. – 55.7= 28.3 млрд. Это примерно по 14 руб. на акцию. Не так много, но и не так плохо.

Хотя безусловно есть риск что не заплатят совсем или заплатят меньше. в любом случае пролив даст хорошую возможность дл покупки, ведь в след году штрафа уже не будет(я надеюсь).

- Вышел и Отчет МТС за четвертый квартал 2018 года, который оказался в рамках ожиданий.

Чистая прибыль выросла на 32% до 14,2 млрд. руб.

Выручка выросла на 11,4 % до 130 млрд. руб.

Чистый долг Компании на конец 2018 года составил 232,8 млрд руб. Соотношение чистого долга к OIBDA составило 1,2х.

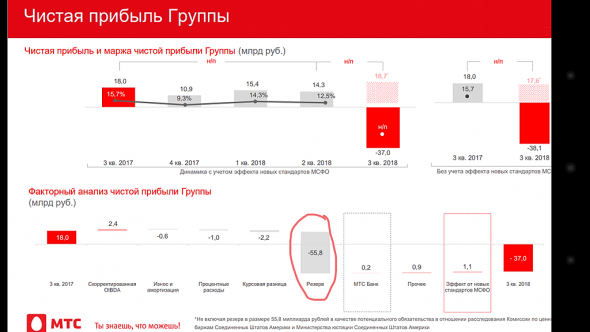

Ложка дегтя — это резервирование ПАО «МТС» $850 млн в качестве потенциального обязательства в отношении расследования Комиссии по ценным бумагам и биржам Соединенных Штатов Америки и Министерства юстиции Соединенных Штатов Америки. С учетом данного резерва чистая прибыль Группы за год составила всего 6,8 млрд руб.

Небольшой позитив в том, что на реализацию Закона Яровой Оператору связи потребуется на 10 млрд. руб меньше, чем предполагалось ранее.

Сильным фактором для роста выручки относительно четвертого квартала 2017 г. выступила консолидация МТС-Банка в финансовой отчетности материнской компании.

Также выручку ограничила отмена роуминга в РФ.

Ждем 21 марта для понимания картины с дивами. Напомню, что за 2017-й год дивы были 34 руб. Но сильно пугает резервирование 850 млн. долларов по делу о коррупции в Узбекистане в рамках мирового соглашения с американским регулирующим органом. И так понятно, что дивиденды будут ниже 2017 года, так и еще этот прецедент...

- Прогноз МТС на 2019 год выглядит консервативно - Велес Капитал

Выручка «Группы МТС» по итогам 4 квартала 2018 года по новым стандартам МСФО выросла на 11,3% и составила 130,1 млрд рублей, сообщил оператор.

Скорректированная OIBDA группы увеличилась в 4 квартале год к году на 23% — до 55,6 млрд рублей. Маржа OIBDA повысилась до 42,8% с 38,7% в 4 квартале 2017 года.

Прибыль, относящаяся к акционерам компании, в 4 квартале 2018 года выросла на 30,2% до 14,2 млрд рублей.

МТС сегодня представил финрезультаты за 4К и 2018 г., которые превзошли наши ожидания и консенсус-прогноз.

Выручка группы в 4К (с учетом новых стандартов МСФО) увеличилась на 11% г/г до 130,1 млрд руб. (+12% г/г до 130,6 млрд руб. на сопоставимой основе) опередив консенсус на 1%. Скор. OIBDA прибавила 23% г/г до 55,6 млрд руб. (+6% г/г до 47,8 млрд руб. за вычетом новых стандартов), что на 4% выше консенсуса.

Столь быстрый рост выручки, во многом обусловлен консолидацией МТС Банка, который принес компании в 4К 2018 г. дополнительные 6,3 млрд руб. и 11,85 млрд руб. по итогам года. Без учета результатов банка, рост выручки в 4К (по новым стандартам МСФО) составил 5,9% г/г. Сегмент мобильной связи в России несколько замедлился до 1,6% г/г на фоне выбытия внутреннего роуминга из результатов всех трех месяцев квартала, но негативный эффект оказался менее заметным, чем мы предполагали. Продажи устройств и аксессуаров в 4К увеличились на 25% г/г до 21,8 млрд руб., что сопоставимо с нашими ожиданиями. Сильную динамику продемонстрировало украинское подразделение, с ростом рублевой выручки в 4К 2018 г. на 20,3% г/г, в том числе из-за благоприятного изменения валютного курса. Скор. OIBDA показала стабильную положительную динамику несмотря на увеличение платы за использование частотного спектра, отмену внутреннего роуминга и снижение рентабельности продаж оборудования.

читать дальше на смартлабе  В третьем квартале МТС зарезервировала 850 миллионов долларов США в качестве потенциального

В третьем квартале МТС зарезервировала 850 миллионов долларов США в качестве потенциального

обязательства в отношении расследования Комиссии по ценным бумагам и биржам Соединенных Штатов

Америки и Министерства юстиции Соединенных Штатов Америки.

7 марта МТС объявила о заключении мирового соглашения с Комиссией по ценным бумагам и биржам

США (Securities and Exchange Commission (SEC)) и Министерством юстиции США (U.S. Department of

Justice (DOJ)). По соглашению МТС согласилась выплатить суммарно 850 миллионов долларов США в

соответствии с ранее зарезервированной суммой.

С учетом резерва чистая прибыль Группы за год составила 6,8 миллиардов рублей. Без учета этого

единовременного фактора чистая прибыль Группы составила 65,9 миллиарда рублей.

///

Убыток за период от прекращенной деятельности, за вычетом налога* 59 050

*Резерв на потенциальное обязательство в отношении расследования Комиссии по ценным бумагам и биржам США и Министерства юстиции США

Ну как бы ничего нового еще в марте это было ясно и известно.

Дивидендов за год не будет, будут скорее всего за 1 квартал а может за пол года

МТС – рсбу/ мсфо

МТС – рсбу/ мсфо

1 998 381 575 акций fs.moex.com/files/12122

Free-float 45%

Капитализация на 19.03.2019г: 531,567 млрд руб

Общий долг на 31.12.2016г: 451,412 млрд руб/мсфо 400,522 млрд руб

Общий долг на 31.12.2017г: 469,919 млрд руб/мсфо 426,865 млрд руб

Общий долг на 30.09.2018г: 741,606 млрд руб/ мсфо 835,454 млрд руб

Общий долг на 31.12.2018г: млрд руб/мсфо 838,428 млрд руб

Выручка 2016г: 314,325 млрд руб/ мсфо 435,692 млрд руб

Выручка 1 кв 2017г: 76,767 млрд руб/ мсфо 104,683 млрд руб

Выручка 6 мес 2017г: 156,754 млрд руб/ мсфо 211,521 млрд руб

Выручка 9 мес 2017г: 241,094 млрд руб/ мсфо 326,087 млрд руб

Выручка 2017г: 323,793 млрд руб/ мсфо 442,911 млрд руб

Выручка 1 кв 2018г: 78,784 млрд руб/ мсфо 107,925 млрд руб

Выручка 6 мес 2018г: 161,675 млрд руб/ мсфо 222,271 млрд руб

Выручка 9 мес 2018г: 247,054 млрд руб/ мсфо 350,229 млрд руб

Выручка 2018г: млрд руб/ мсфо 480,293 млрд руб

Операционная прибыль мсфо 2017г: 96,100 млрд руб

Операционная прибыль мсфо 2018г: 116,185 млрд руб

Прибыль 2016г: 50,659 млрд руб/ Прибыль мсфо 48,450 млрд руб

Прибыль 1 кв 2017г: 19,196 млрд руб/ Прибыль мсфо 12,596 млрд руб

Прибыль 6 мес 2017г: 100,815 млрд руб/ Прибыль мсфо 27,465 млрд руб

Прибыль 9 мес 2017г: 96,133 млрд руб/ Прибыль мсфо 45,559 млрд руб

Прибыль 2017г: 127,250 млрд руб/ Прибыль мсфо 56,590 млрд руб

Прибыль 1 кв 2018г: 14,284 млрд руб/ Прибыль мсфо 15,529 млрд руб

Прибыль 6 мес 2018г: 43,536 млрд руб/ Прибыль мсфо 29,953 млрд руб

Прибыль 9 мес 2018г: 1,610 млрд руб/ Убыток мсфо 6,397 млрд руб

Прибыль 2018г: млрд руб/ Прибыль мсфо 66,882 млрд руб (-59,050 млрд руб — штраф американской SEC)

Прибыль 2018г: млрд руб/ Прибыль мсфо 7,832 млрд руб

https://www.sec.gov/Archives/edgar/data/1115837/000110465919015786/a19-6823_16k.htm мсфо 2018

http://ir.mts.ru/investors/financial-center/financial-results/default.aspx

https://moskva.mts.ru/about/investoram-i-akcioneram/korporativnoe-upravlenie/raskritie-informacii/ezhekvartalnie-otcheti

МТС - до конца лета определится со стратегией листинга. Затраты по пакету Яровой снижены до 50 млрд руб.

МТС - до конца лета определится со стратегией листинга. Затраты по пакету Яровой снижены до 50 млрд руб.

МТС до конца лета определится со стратегией присутствия на рынках акционерного капитала.

президент компании Алексей Корня.

«Здесь не должно быть никакой спешки, поэтому мы продолжаем этот диалог (с инвесторами — ред.). Думаем, что будем иметь большое видение к моменту раскрытия полугодовых результатов, то есть до конца лета у нас будет уже какое-то понимание»,

Мы снижаем наш прогноз по оценке инвестиций в выполнение требований "закона Яровой". Мы говорим о снижении прогноза по результатам закупочных процедур и всех тех тендеров и технологических уточнений, которые мы делали. Мы снижаем наш прогноз с 60 до 50 миллиардов рублей в течение 5 лет"

https://emitent.1prime.ru/News/NewsView.aspx?GUID={336A9A11-E216-449C-BC8B-100B5C463112}

https://emitent.1prime.ru/News/NewsView.aspx?GUID={90D86859-9B4F-4850-BCA5-41B620B644B0}

читать дальше на смартлабе- МТС - прогнозирует рост выручки по МСФО в 2019 г на 3%

МТС прогнозирует, что выручка по МСФО в 2019 году вырастет примерно на 3% г/гиз презентации:

«МТС стремится удержать показатель OIBDA на прежнем уровне, однако ожидает возможное незначительное снижение скорректированной OIBDA»

https://emitent.1prime.ru/News/NewsView.aspx?GUID={A5339556-8438-4BF7-8EE6-A0A01E7E8F18}

читать дальше на смартлабе - МТС - чистая прибыль в 4 квартале 2018 года выросла на 30% — до 14,2 млрд рублей

Чистая прибыль группы МТС в 4 квартале 2018 года по МСФО выросла на 30% — до 14,2 млрд рублей.

Прибыль за 2018 г без учёта списания резерва на выплату штрафа в пользу США из-за деятельности МТС в Узбекистане +17,6% до 65,9 млрд рублей. Из-за списания этот показатель составил 6,8 млрд рублей, -87,8%.

Выручка за 4 кв выросла на 11,3% с 116,8 млрд рублей до 130,1 млрд рублей.

Годовая выручка +8,4% до 480,3 млрд рублей.

Доходы группы по России составили 121,5 млрд рублей в IV квартале и 448,1 млрд рублей по итогам года.Показатель OIBDA в IV квартале +23% до 55,6 млрд рублей.

https://rns.online/it-and-media/CHistaya-pribil-MTS-v-IV-kvartale-2018-goda-virosla-na-30--do-142-mlrd-rublei-2019-03-19/

читать дальше на смартлабе  Сегодня отчеты: ЛСР, Юнипро, МТС

Сегодня отчеты: ЛСР, Юнипро, МТС

Продолжаем аналитический флешмоб за 2018 год!

https://smart-lab.ru/calendar/stocks/company_reports/from_19.03.2019/to_19.03.2019/

Кто напишет самые полезные комментарии к каждому из отчетов, получает 1000рэ)

Спасибо за участие!

читать дальше на смартлабеСуществует риск выплаты МТС меньших дивидендов из-за штрафа по делу в Узбекистане — Альфа-Банк

МТС завтра представит финансовые результаты за 4 квартал 2018 года и проведет телефонную конференцию.

Ниже приведены данные консенсус-прогноза за 4К18 (они рассчитаны на основе данных консенсус-прогноза агентства Bloomberg на 2018 г. за вычетом результатов за 9М18), сравнение прогноза с цифрами за 4К17 и прогноз самой компании на 2018 г.

По прогнозу рынка, выручка составит 127 млрд руб. (что на 11% превосходит прогноз самой компании). Рост выручки отчасти объясняется сильными продажами телефонов в конце года, что, однако, размывает рентабельность EBITDA.

В части динамики операционных показателей акцент, как и обычно, будет сделан на выручке сегмента мобильных услуг в России и динамике ARPU в годовом сопоставлении и в сравнении с конкурентами (Veon уже сообщил свои результаты, а Мегафон представит их 21 марта).

Мы считаем, что инвесторов, главным образом, будет интересовать возможный делистинг МТС с Нью-Йоркской биржи и устойчивость дивидендной политики компании:

Согласно консенсус-прогнозу Bloomberg, размер дивидендов на ГДР за 2018 г. составит 55,1 руб. ($0,84) при дивидендной доходности 10% при текущей цене ГДР на рынке. Мы полагаем, что существует риск, что компания может выплатить меньшую сумму, так как она должна полностью уплатить штраф Минюсту США и Комиссии по ценным бумагам США (SEC) в размере $850 млн в 1П19 по делу, связанному с коррупцией на телекоммуникационном рынке Узбекистана. Кроме того, мы считаем, что не следует полностью исключать и риска повторения ситуации с «Мегафоном» – компания прекратила выплачивать дивиденды в 2018 г. до процедуры делистинга на LSE.

Альфа-Банк

читать дальше на смартлабе

stanislava, Разве деньги на штраф не были зарезервированы уже и отражены в отчетности как убыток?

Свин Копилкин (Дмитрий), были, в презентации за третий квартал был указан резерв в 56млрд.

Существует риск выплаты МТС меньших дивидендов из-за штрафа по делу в Узбекистане — Альфа-Банк

МТС завтра представит финансовые результаты за 4 квартал 2018 года и проведет телефонную конференцию.

Ниже приведены данные консенсус-прогноза за 4К18 (они рассчитаны на основе данных консенсус-прогноза агентства Bloomberg на 2018 г. за вычетом результатов за 9М18), сравнение прогноза с цифрами за 4К17 и прогноз самой компании на 2018 г.

По прогнозу рынка, выручка составит 127 млрд руб. (что на 11% превосходит прогноз самой компании). Рост выручки отчасти объясняется сильными продажами телефонов в конце года, что, однако, размывает рентабельность EBITDA.

В части динамики операционных показателей акцент, как и обычно, будет сделан на выручке сегмента мобильных услуг в России и динамике ARPU в годовом сопоставлении и в сравнении с конкурентами (Veon уже сообщил свои результаты, а Мегафон представит их 21 марта).

Мы считаем, что инвесторов, главным образом, будет интересовать возможный делистинг МТС с Нью-Йоркской биржи и устойчивость дивидендной политики компании:

Согласно консенсус-прогнозу Bloomberg, размер дивидендов на ГДР за 2018 г. составит 55,1 руб. ($0,84) при дивидендной доходности 10% при текущей цене ГДР на рынке. Мы полагаем, что существует риск, что компания может выплатить меньшую сумму, так как она должна полностью уплатить штраф Минюсту США и Комиссии по ценным бумагам США (SEC) в размере $850 млн в 1П19 по делу, связанному с коррупцией на телекоммуникационном рынке Узбекистана. Кроме того, мы считаем, что не следует полностью исключать и риска повторения ситуации с «Мегафоном» – компания прекратила выплачивать дивиденды в 2018 г. до процедуры делистинга на LSE.

Альфа-Банк

читать дальше на смартлабе

stanislava, Разве деньги на штраф не были зарезервированы уже и отражены в отчетности как убыток?

- Существует риск выплаты МТС меньших дивидендов из-за штрафа по делу в Узбекистане - Альфа-Банк

МТС завтра представит финансовые результаты за 4 квартал 2018 года и проведет телефонную конференцию.

Ниже приведены данные консенсус-прогноза за 4К18 (они рассчитаны на основе данных консенсус-прогноза агентства Bloomberg на 2018 г. за вычетом результатов за 9М18), сравнение прогноза с цифрами за 4К17 и прогноз самой компании на 2018 г.

По прогнозу рынка, выручка составит 127 млрд руб. (что на 11% превосходит прогноз самой компании). Рост выручки отчасти объясняется сильными продажами телефонов в конце года, что, однако, размывает рентабельность EBITDA.

В части динамики операционных показателей акцент, как и обычно, будет сделан на выручке сегмента мобильных услуг в России и динамике ARPU в годовом сопоставлении и в сравнении с конкурентами (Veon уже сообщил свои результаты, а Мегафон представит их 21 марта).

Мы считаем, что инвесторов, главным образом, будет интересовать возможный делистинг МТС с Нью-Йоркской биржи и устойчивость дивидендной политики компании:

Согласно консенсус-прогнозу Bloomberg, размер дивидендов на ГДР за 2018 г. составит 55,1 руб. ($0,84) при дивидендной доходности 10% при текущей цене ГДР на рынке. Мы полагаем, что существует риск, что компания может выплатить меньшую сумму, так как она должна полностью уплатить штраф Минюсту США и Комиссии по ценным бумагам США (SEC) в размере $850 млн в 1П19 по делу, связанному с коррупцией на телекоммуникационном рынке Узбекистана. Кроме того, мы считаем, что не следует полностью исключать и риска повторения ситуации с «Мегафоном» – компания прекратила выплачивать дивиденды в 2018 г. до процедуры делистинга на LSE.

Альфа-Банк

читать дальше на смартлабе - Договоренность МТС по "узбекскому делу" снижает санкционные риски - Велес Капитал

МТС представит свои финансовые показатели за 4 квартал и весь 2018 год по МСФО во вторник, 19 марта. Мы ожидаем от компании позитивных результатов, но отмечаем, что основной фокус может быть смещен на объявление параметров новой дивидендной политики и предварительные итоги консультаций с инвесторами относительно целесообразности листинга на NYSE.

Ранее CEO МТС Алексей Корня заявил, что выплаты в пользу SEC и US DOJ не повлияют на размер дивидендов и новая политика может появится уже в 1К 2019 г., а не в апреле как ожидалось. Мы полагаем, что параметры новой дивидендной политики будут сопоставимы с условиями предыдущей, которая предполагала минимальный уровень дивидендов в 20 руб. на акцию и целевой показатель в 25-26 руб. на акцию за календарный год (доходность около 10% при текущей цене и дивидендах в 26 руб. на акцию). Новости о возможном уходе МТС с NYSE были восприняты рынком негативно в момент объявления и возможно менеджмент оператора предоставит некоторые сведения относительно хода переговоров с инвесторами, владеющими ADR компании.

читать дальше на смартлабе - Дивиденды МТС могут стать менее предсказуемыми - Промсвязьбанк

Совет директоров МТС 21 марта путем заочного голосования рассмотрит вопрос об утверждении дивидендной политики компании в новой редакции, говорится в материалах оператора. У МТС заканчивается действие трехлетней дивидендной политики, принятой в апреле 2016 года. Она предполагает минимальный уровень выплат в 20 рублей на акцию по итогам календарного года. При этом целевым показателем являются выплаты на уровне 25-26 рублей на акцию.

Ранее менеджмент компании сообщал, что сохранит высокую дивидендную доходность. В этой связи либо дивидендная политики останется неизменной, что позитивно, либо выплаты дивидендов будут привязаны к финансовым показателям. Второй вариант может также предполагать высокие выплаты, но их уровень будет менее предсказуем.

Промсвязьбанк

читать дальше на смартлабе  МТС: результаты по МСФО могут отразить замедление темпов роста сервисной выручки в России

МТС: результаты по МСФО могут отразить замедление темпов роста сервисной выручки в РоссииТемпы общего роста выручки и OIBDA относительно 4 кв. 2017 г. будут высокими за счет консолидации операций МТС-Банка и применения новых стандартов отчетности. Во вторник, 19 марта, МТС опубликует финансовую отчетность за 4 кв. 2018 г. по МСФО. Мы ожидаем снижения темпов роста сервисной выручки в России, учитывая эффект от отмены внутристранового роуминга, и замедления роста доходов от продаж устройств. Тем не менее, с учетом эффекта консолидации МТС-Банка мы прогнозируем увеличение консолидированной выручки МТС на 10% (здесь и далее – год к году) до 128 млрд руб. (1,9 млрд долл.) и рост OIBDA на 16% до 53 млрд руб. (790 млн долл.), в значительной степени отражающий использование стандартов МСФО 9, 15 и 16. Соответственно, мы ожидаем рентабельность по OIBDA на уровне 41,2%, на 2,5 п.п. выше прошлогоднего уровня. Чистая прибыль, по нашим прогнозам, составит 13,2 млрд руб. (198 млн долл.).

Выручка в России может увеличиться на 1%. По нашим оценкам, выручка от услуг мобильной связи МТС в России вырастет на 1% до 79 млрд руб. (1,2 млрд долл.), а продажи мобильных устройств – на 21% до 21,5 млрд руб. (323 млн долл.). Мы также прогнозируем увеличение выручки от услуг фиксированной связи на 2% до 15,0 млрд руб. (226 млн долл.). OIBDA в России может вырасти на 12% до 48 млрд руб. (733 млн долл.). На Украине выручка МТС может увеличиться на 5% до 3,3 млрд гривен (119 млн долл.), а OIBDA – составить 1,8 млрд гривен (63 млн долл.) при рентабельности 52,8%.

читать дальше на смартлабе- МТС отчитается 19 марта и проведет телеконференцию - Атон

Мы ожидаем, что выручка за 4К составит 128.7 млрд руб. благодаря высоким продажам телефонов и консолидации МТС Банка, которые смогут нивелировать снижение в сегменте фиксированной телефонной связи. Мы прогнозируем, что по итогам 2018 выручка составит 478.9 млрд руб. Мы ожидаем, что OIBDA в 4К18 вырастет примерно на 12% г/г, но темпы роста окажутся медленнее по сравнению с показателем за первые три квартала из-за роста затрат, частично связанного с увеличением комиссий за пользование спектром, а также из-за отмены роуминга ранее. Мы ожидаем, что OIBDA составит 51 млрд руб. в 4К18 и 216 млрд руб. в 2018 (рентабельность OIBDA в 2018 превысит 45%). Группа проведет телеконференцию во вторник в 18:00 по московскому времени: номера: +7 495 646 9315; код подтверждения: 90639935#. Во время телеконференции мы рекомендуем обратить особое внимание на прогноз на 2019 и информацию по новой дивидендной политике, которую МТС, как ожидается, утвердит 21 марта, а также комментарии по недавнему соглашению в связи с расследованием Минюста США и Комиссии по ценным бумагам и биржам США в отношении ранее осуществлявшейся деятельности в Узбекистане.

Мы ожидаем, что рынку будет интересно услышать о прогрессе МТС с объявленным в начале февраля стратегическом пересмотром структуры листинга.

АТОН

читать дальше на смартлабе - МТС - совет директоров рассмотрит новую редакцию див политики 21 марта

МТС — совет директоров рассмотрит новую редакцию див политики 21 марта

Дата проведения заочного голосования членов Совета директоров ПАО «МТС»: 21 марта 2019 года.

Повестка дня заочного голосования членов Совета директоров ПАО «МТС»:

1. Об утверждении дивидендной политики ПАО «МТС» в новой редакции.

http://www.e-disclosure.ru/portal/event.aspx?EventId=bmLoOJ-COjEOQcGZ7VlACdg-B-B

читать дальше на смартлабе - Киберспортивная платформа МТС будет востребована на рынке - Фридом Финанс

МТС запускает собственную киберспортивную платформу WASD.TV, пользователи которой смогут участвовать в киберспортивных турнирах и организовывать трансляции видео-игр.

На мой взгляд, запуск данной платформы подтверждает формирование собственной экосистемы МТС и ее трансформацию из традиционного телекома в многопрофильную цифровую компанию. Потребность в расширении спектра услуг обусловлена перенасыщенностью рынка телекомов и поиском новых источников дохода. На мой взгляд, рынок киберспорта в России только зарождается и имеет огромный потенциал роста — 15-20% ежегодно до 2022-го. Таким образом, предполагаемый объем российского киберспортивного рынка составит $80–90 млрд.

Определенно киберспортивная платформа МТС будет востребована на рынке, так как соответствует текущим трендам, в первую очередь, онлайн-трансляции игр.

Соснова Анастасия

ИК «Фридом Финанс»

Россия занимает третье место по количеству зрителей, которое в 2018 году достигло 22 млн. Активная аудитория составляет 6,8 млн. Стоит отметить, в России уже существуют крупные киберспортивные платформы, такие как UCC, GamerStadium, «Игромир». Однако, на мой взгляд, крупный конкурент МТС Tele2, которая первая представила платформу, совмещающую турниры и стриминг в России, дав возможность телекоммуникационным гигантам укорениться на новом рынке, учитывая их огромную абонентскую базу. Более того, воспользоваться WASD.TV смогут не только клиенты операторов. Полагаю, в текущем году ежемесячный прирост количества пользователей может составить 15–20%.

читать дальше на смартлабе - МТС - сделка по продаже своей доли в Ozon АФК Системе закрыта

МТС вышла из капитала ритейлера Ozon. Сотовому оператору принадлежало 18,69% акций Ozon, которые были переданы АФК «Система» через «дочку» МТС — Dega Retail Holding Limited.Доля прямого владения АФК в Ozon составила 19,3%.

Венчурный фонд Sistema VC (структура АФК) владеет 16,3% акций интернет-ритейлера.

В конце февраля 2019 г. сообщалось, что АФК «Система» приобретает 18,7% акций Ozon у МТС за 7,9 млрд руб.

Полное фирменное наименование, место нахождения, ИНН, ОГРН организации, право распоряжаться определенным количеством голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал, которой прекращено у эмитента: OZON HOLDINGS LIMITED, местонахождение: 2-4 Arch. Makarious III, 9th Floor, Capital Center, Nicosia, 1065 Cyprus, регистрационный номер HE 104496;

Количество и доля (в процентах) голосов, приходящихся на голосующие акции (доли), составляющие уставный капитал организации, которым имел право распоряжаться эмитент до наступления соответствующего основания: 18,69% через Dega Retail Holding Limited (зарегистрирована под номером 1503603 в Реестре корпоративных дел Британских Виргинских островов, местонахождение 19 Waterfront Drive P. O. Box 3540 Road Town, Tortola VG1110 BRITISH VIRGIN ISLANDS);

читать дальше на смартлабе

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- В 2026 году МТС может объявить о выводе на IPO новых компаний экосистемы (11.06.2026)

- У компании выкуплено 8% собственных акций на дочернюю структуру на 31.12.24г. (11.06.2026)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100 млрд рублей, если состоится. Есть вероятность сделки в 26г. (11.06.2026)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Дивидендная политика на 24-26гг. закончилась - ждем публикацию новой (11.06.2026)

- Начинаются инвестиции по внедрению сетей 5G, а это очень большой CAPEX. (11.06.2026)

- Доля финансовых расходов в Q1 26г. все еще занимает большую долю в операционной прибыли = 84% (11.06.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: