МТС – рсбу/ мсфо

1 998 381 575 акций

fs.moex.com/files/12122

Free-float 45%

Капитализация на 19.03.2019г: 531,567 млрд руб

Общий долг на 31.12.2016г: 451,412 млрд руб/

мсфо 400,522 млрд руб

Общий долг на 31.12.2017г: 469,919 млрд руб/

мсфо 426,865 млрд руб

Общий долг на 30.09.2018г: 741,606 млрд руб/ мсфо 835,454 млрд руб

Общий долг на 31.12.2018г: млрд руб/

мсфо 838,428 млрд руб

Выручка 2016г: 314,325 млрд руб/

мсфо 435,692 млрд руб

Выручка 1 кв 2017г: 76,767 млрд руб/ мсфо 104,683 млрд руб

Выручка 6 мес 2017г: 156,754 млрд руб/ мсфо 211,521 млрд руб

Выручка 9 мес 2017г: 241,094 млрд руб/ мсфо 326,087 млрд руб

Выручка 2017г: 323,793 млрд руб/ мсфо 442,911 млрд руб

Выручка 1 кв 2018г: 78,784 млрд руб/ мсфо 107,925 млрд руб

Выручка 6 мес 2018г: 161,675 млрд руб/ мсфо 222,271 млрд руб

Выручка 9 мес 2018г: 247,054 млрд руб/ мсфо 350,229 млрд руб

Выручка 2018г: млрд руб/ мсфо 480,293 млрд руб

Операционная прибыль мсфо 2017г: 96,100 млрд руб

Операционная прибыль мсфо 2018г: 116,185 млрд руб

Прибыль 2016г: 50,659 млрд руб/ Прибыль мсфо 48,450 млрд руб

Прибыль 1 кв 2017г: 19,196 млрд руб/ Прибыль мсфо 12,596 млрд руб

Прибыль 6 мес 2017г: 100,815 млрд руб/ Прибыль мсфо 27,465 млрд руб

Прибыль 9 мес 2017г: 96,133 млрд руб/ Прибыль мсфо 45,559 млрд руб

Прибыль 2017г: 127,250 млрд руб/ Прибыль мсфо 56,590 млрд руб

Прибыль 1 кв 2018г: 14,284 млрд руб/ Прибыль мсфо 15,529 млрд руб

Прибыль 6 мес 2018г: 43,536 млрд руб/ Прибыль мсфо 29,953 млрд руб

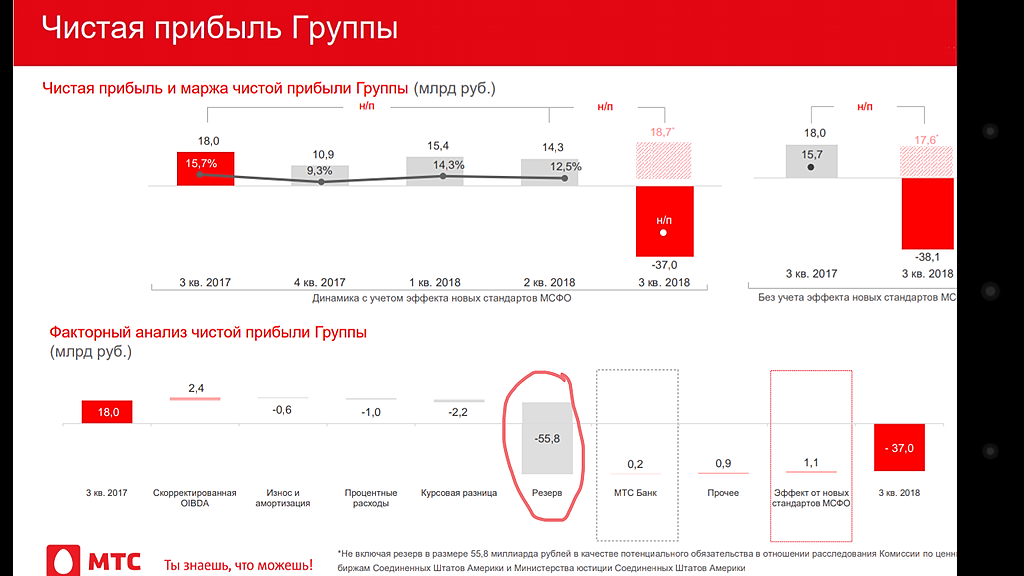

Прибыль 9 мес 2018г: 1,610 млрд руб/ Убыток мсфо 6,397 млрд руб

Прибыль 2018г: млрд руб/ Прибыль мсфо 66,882 млрд руб (-59,050 млрд руб — штраф американской SEC)

Прибыль 2018г: млрд руб/ Прибыль мсфо 7,832 млрд руб

https://www.sec.gov/Archives/edgar/data/1115837/000110465919015786/a19-6823_16k.htm мсфо 2018

http://ir.mts.ru/investors/financial-center/financial-results/default.aspx

https://moskva.mts.ru/about/investoram-i-akcioneram/korporativnoe-upravlenie/raskritie-informacii/ezhekvartalnie-otcheti

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций