| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 448,3 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,6 |

| P/S | 0,6 |

| P/BV | -1,9 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Сегодня на открытии Америки обычного уже падения не случилось. Похоже, что сброс окончился. Вчера в ночь очень большие объемы прошли, возможно остатки. Есть шанс начать расти потихоньку.

Сегодня на открытии Америки обычного уже падения не случилось. Похоже, что сброс окончился. Вчера в ночь очень большие объемы прошли, возможно остатки. Есть шанс начать расти потихоньку.

Пора топить за МТС :

1) 10+% минимальная дивидендная доходность которую обещают. Т.е. около 30 рублей. Как я понял.

2) Рост нефти = рост рубля. Значит в USD ещё больше.

3) Думают над новым выкупом. Это поддержит цены + увеличит прибыль на акцию и ещё увеличит див доходность.

4) Когда откроют границы, будет рост выручки.

5) Новая див политика со следующего года, которая может ещё увеличить потенциал.

В общем я снова купил.

InvestingAsHobby, ну уж нет, время просто топить МТС. Очень уж хочется по 307 хотя бы

any_to_real, да наверно скоро представиться такая возможность! никто и не удивится даже думаю, я уж точно

Ewgeny, да-да-да, на низах люди всегда смеются над покупцами, видел это и в чермете, и в нефтянке, и в Мосбирже, и в Сбере, да везде, похоже, видел

Да, ливанули

Arkadiy21, что интересно насдак сегодня отскакивает на 2,5% а наши техи льют МТС - банк, которому на вас наплевать

МТС - банк, которому на вас наплеватьЯ стал «клиентом» МТС-банка поневоле — в нём отец открыл вклад. Но когда я увидел этот депозит среди договоров — обрадовался. У нас в регионе МТС практически основной оператор, значит и отделения банка есть, а может и офисы выполняют какие-то функции отделений — почему бы и нет? Ну, хотя бы корреспонденцию принимают и передают в банк. Но я ошибался) В районном центре отделений банка не оказалось, есть они только в Краснодаре. Ну норм, всё лучше чем только в Москве. До Краснодара около 150 км езды, поэтому хотел визиты свести к минимуму. Свидетельство о праве на наследство на руках есть, но его зачастую передают на проверку и проверяют от нескольких часов до нескольких дней. Поскольку операция не такая уж частая — бывает, что сами клерки в банке косячат, так в Открытие пришлось ездить четыре раза.

Чтобы подготовиться заранее, я решил позвонить и выяснить режим работы, а также заказать сумму на нужный день. Звоню на 88002500520, там голосовое меню. Есть пункты про карту, про кредиты, про депозиты ни слова. И что самое главное — вообще нет пункта соединить с оператором. Перезвонил дважды, попробовал потыкать разные пункты меню — ноль реакции, везде автоответчик. МТС в своём репертуаре — они умеют так настроить голосовое меню, чтобы до оператора было не добраться. Спасибо уже на том, что нет интеллектуального робота, который бы пытался решить проблему.

Авто-репост. Читать в блоге >>>

Пора топить за МТС :

1) 10+% минимальная дивидендная доходность которую обещают. Т.е. около 30 рублей. Как я понял.

2) Рост нефти = рост рубля. Значит в USD ещё больше.

3) Думают над новым выкупом. Это поддержит цены + увеличит прибыль на акцию и ещё увеличит див доходность.

4) Когда откроют границы, будет рост выручки.

5) Новая див политика со следующего года, которая может ещё увеличить потенциал.

В общем я снова купил.

InvestingAsHobby, ну уж нет, время просто топить МТС. Очень уж хочется по 307 хотя бы

any_to_real, Так это вчера MBT так и добирал :)Пора топить за МТС :

1) 10+% минимальная дивидендная доходность которую обещают. Т.е. около 30 рублей. Как я понял.

2) Рост нефти = рост рубля. Значит в USD ещё больше.

3) Думают над новым выкупом. Это поддержит цены + увеличит прибыль на акцию и ещё увеличит див доходность.

4) Когда откроют границы, будет рост выручки.

5) Новая див политика со следующего года, которая может ещё увеличить потенциал.

В общем я снова купил.

InvestingAsHobby, ну уж нет, время просто топить МТС. Очень уж хочется по 307 хотя бы- Пора топить за МТС :

1) 10+% минимальная дивидендная доходность которую обещают. Т.е. около 30 рублей. Как я понял.

2) Рост нефти = рост рубля. Значит в USD ещё больше.

3) Думают над новым выкупом. Это поддержит цены + увеличит прибыль на акцию и ещё увеличит див доходность.

4) Когда откроют границы, будет рост выручки.

5) Новая див политика со следующего года, которая может ещё увеличить потенциал.

В общем я снова купил — сейчас цена 316 р. А зачем сделали цену в долларах? Так было удобно в рублях и на тебе!

Вася Баффет, видимо загон и тут проплатили

Дивиденды МТС могут составить 30,5 рубля на акцию.

Дивиденды МТС могут составить 30,5 рубля на акцию.

www.finam.ru/analysis/marketnews/dividendy-mts-mogut-sostavit-30-5-rubleiy-na-akciyu-20210309-11000/

МТС ПРОГНОЗИРУЕТ РОСТ ВЫРУЧКИ И OIBDA ПО МСФО В 2021 ГОДУ БОЛЕЕ ЧЕМ НА 4% — КОМПАНИЯ

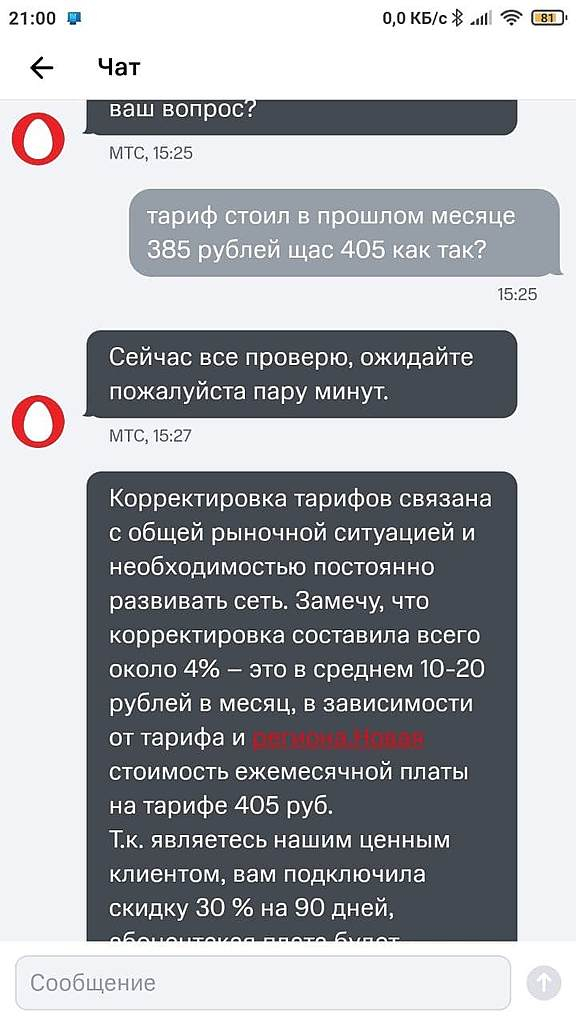

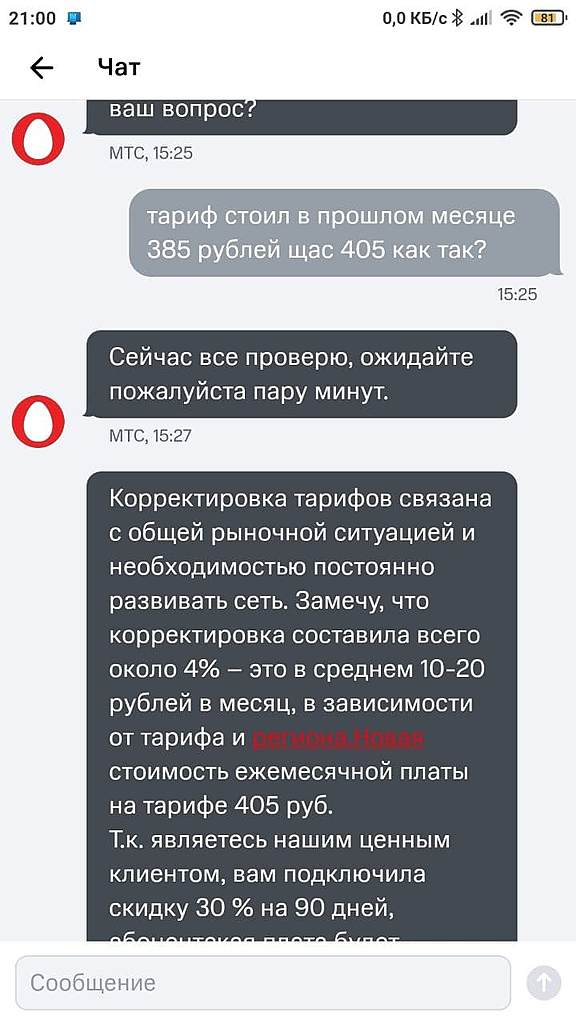

kaoz, а что это за тариф с увеличением?

Они у них фиксированные

Михаил FarEast, Тариф «X» раньше назывался Хайп, регион Башкортостан

kaoz, не слышал про такой. Ответ МТС конечно поражает, только уходить особо не на кого другого. Все примерно одинаковы

МТС может вывести свои сотовые вышки в отдельную компанию

МТС может вывести свои сотовые вышки в отдельную компанию

МТС может передать свою пассивную инфраструктуру (сотовые вышки, мачты и столбы) специально созданной компании. Это один из сценариев развития ее инфраструктурного бизнеса, рассказали «Ведомостям» менеджер компании – партнера МТС и источник, близкий к одному из российских инфраструктурных операторов. По его словам, представители оператора ведут консультации о том, как лучше реализовать этот план с другими участниками рынка.

www.vedomosti.ru/technology/articles/2021/03/08/860613-mts-sotovie

А что это MBT в Нью-Йорке так посыпался?

Amsand, высоко вероятно, что какому-то фонду нужно срочно выйти. Если инфа, опубликованная на Тиньке о сегодняшней рекомендации Голдмана покупать бумагу, является достоверной, то это какая-то структура Голдмана с высокой долей вероятности. Льют уже пару недель как. Это американцы 100%, т.к. просадка возникает в 17-30. Вопрос только в том, когда наступит разгрузка. В целом телекомы в последнее время идут в рост, поэтому просадка по МТС чем-то иным вряд ли обосновывается,- годовой отчет и ожидаемое решение об увеличении дивидендов скорее в плюс, нежели в минус компании.МТС ПРОГНОЗИРУЕТ РОСТ ВЫРУЧКИ И OIBDA ПО МСФО В 2021 ГОДУ БОЛЕЕ ЧЕМ НА 4% — КОМПАНИЯ

kaoz, а что это за тариф с увеличением?

Они у них фиксированные

Михаил FarEast, Увеличили тарифы месяц или два назад процентов на 5 особо не распространяясь, сам случайно обратил внимание смс пришла о пополнении на большую сумму, чем обычно.

Geksor, у меня мтс+ТВ, вроде без изменений в этом году остался. Сам плачу, поэтому так и говорю. Интересно конечно, такого раньше не было у них. Договор не читал, но вроде всегда была фиксированная сумма указана, может ошибся?МТС ПРОГНОЗИРУЕТ РОСТ ВЫРУЧКИ И OIBDA ПО МСФО В 2021 ГОДУ БОЛЕЕ ЧЕМ НА 4% — КОМПАНИЯ

kaoz, а что это за тариф с увеличением?

Они у них фиксированные

Михаил FarEast, Увеличили тарифы месяц или два назад процентов на 5 особо не распространяясь, сам случайно обратил внимание смс пришла о пополнении на большую сумму, чем обычно.МТС ПРОГНОЗИРУЕТ РОСТ ВЫРУЧКИ И OIBDA ПО МСФО В 2021 ГОДУ БОЛЕЕ ЧЕМ НА 4% — КОМПАНИЯ

kaoz, а что это за тариф с увеличением?

Они у них фиксированныеКак бы мы тут не хоронили сектор и МТС в частности, но Баффет особенно плотно покупает именно телекомы в новой ротации активов.

finance.yahoo.com/news/warren-buffett-is-right-to-bet-big-on-5-g-former-tech-ceo-180603644.html

aps, мне вообще кажется, что у деда такой грандиозный портфель, даже чисто по объёму, что он просто вынужден покупать практически всё. Тут тебе и телекомы и банки и Кока-Кола с кетчупомКак бы мы тут не хоронили сектор и МТС в частности, но Баффет особенно плотно покупает именно телекомы в новой ротации активов.

finance.yahoo.com/news/warren-buffett-is-right-to-bet-big-on-5-g-former-tech-ceo-180603644.html

aps, я начинал свой поход «на Америку» именно с крупной позиции в AT&T, как квазиоблигации. Стратегия была очень интересной, особенно когда дивы позволяли откупаться на низах во время падения рынка под давлением коронавируса, а баксовые резервы уже были исчерпаны (или требовали перевода откуда-то). В отличии от облигаций — тут контролируешь цену «погашения». ;)- Как бы мы тут не хоронили сектор и МТС в частности, но Баффет особенно плотно покупает именно телекомы в новой ротации активов.

finance.yahoo.com/news/warren-buffett-is-right-to-bet-big-on-5-g-former-tech-ceo-180603644.html

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)