Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМТС выступит переводчиком.

Кирилл Пальчун выведет группу на рынок денежных отправлений:

www.kommersant.ru/doc/4315833?query=%D0%9C%D1%82%D1%81

| Число акций ао | 1 998 млн |

| Номинал ао | 0.1 руб |

| Тикер ао |

|

| Капит-я | 440,9 млрд |

| Выручка | 807,2 млрд |

| EBITDA | 279,7 млрд |

| Прибыль | 38,6 млрд |

| Дивиденд ао | – |

| P/E | 11,4 |

| P/S | 0,5 |

| P/BV | -1,8 |

| EV/EBITDA | 4,1 |

| Див.доход ао | 0,0% |

| МТС Календарь Акционеров | |

| 22/05 Отчет МСФО за 3 месяца 2026 года | |

| 25/08 Отчет МСФО за 6 месяцев 2026 года | |

| 19/11 Отчет МСФО за 9 месяцев 2026 года | |

| Прошедшие события Добавить событие | |

МТС акции

220.65₽ -0.45%

-

Дивиденды МТС за 2 полугодие 2019 года составят 19-20 рублей на акцию - АК Барс Финанс

Дивиденды МТС за 2 полугодие 2019 года составят 19-20 рублей на акцию - АК Барс Финанс

В первой декаде апреля обычно МТС рассматривает вопрос о размере дивидендов.

Дивидендная политика МТС предусматривает выплату дивидендов двумя частями в течение календарного года – ежегодные выплаты по результатам предыдущего года и выплаты промежуточных дивидендов по итогам первого полугодия текущего года. Минимальная выплата по дивидендной политике составляет 28 руб. на акцию за календарный год, что эквивалентно доходности около 9,5% при текущей цене.

По нашим оценкам, дивиденды МТС за II полугодие 2019 г. составят от 19 до 20 руб./акцию. Полугодовая дивидендная доходность 6,4- 6,7%. Отсечка по дивидендам ожидается во второй половине июля 2020 г

ИК «АК БАРС Финанс»

Авто-репост. Читать в блоге >>>и вопрос Тимофею Мартынову

Почему итоговые результаты Смарт-лаба не совпадают с результатами МБ? Напр., всё по той же бумаге МТС

ОчПассивный инвестор, потому что СЛ не учитывает цену аукциона закрытия. На графиках многих брокеров тоже отображается только цена на 18:40.

Уважаемый Auximen,

Спасибо за ответ.

К сожалению, Вы констатировали сам факт, но совершенно не ответили на вопрос ПОЧЕМУ так происходит...

МТС: выкуп ценных бумаг

МТС: выкуп ценных бумаг

Выкуп ценных бумаг эмитентом

Эмитент: МТС

Ценная бумага: МТС-1-ао

ISIN: RU0007775219

Дата сообщения: 20.03.2020

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=236

Авто-репост. Читать в блоге >>>и вопрос Тимофею Мартынову

Почему итоговые результаты Смарт-лаба не совпадают с результатами МБ? Напр., всё по той же бумаге МТС

18.40 правильное время для отражения цены закрытия дня. Разберитесь в этом вопросе сами.

- и вопрос Тимофею Мартынову

Почему итоговые результаты Смарт-лаба не совпадают с результатами МБ? Напр., всё по той же бумаге МТС

Я помню в прошлый раз такая же фигня была. Пока акции «выкупались», они были где-то в жо...

А уже значительно позже, после того как «выкуп» завершился, попёрли вверх!

ОчПассивный инвестор,

Ну всё ясно.

История повторяется. Теперь мне ясно почему бумага вопреки всем бумагам немного «краснела»: сегодня начался байбек!!!

«Программа обратного выкупа акций МТС на общую сумму не более 15 млрд рублей будет реализована дочерним обществом ООО „Бастион“. Сумма в 15 млрд рублей составляет около $193 млн из расчета 77,73 рублей к $1 по курсу ЦБ РФ на 28 марта 2020 года, говорится в сообщении МТС.

»Покупки в рамках плана приобретения носят дискреционный характер и будут осуществляться на рыночных условиях периодически и в соответствии с потребностями компании в ликвидности. План приобретения вступает в силу 31 марта 2020 года и действует в течение 2020 календарного года", — говорится в сообщении...."

www.finam.ru/analysis/newsitem/programma-obratnogo-vykupa-mts-startuet-31-marta-20200331-21160/Прям Стойкий оловянный солдатик… Как бы не сглазить!

ОчПассивный инвестор,

Ой!

Что-то случилось со Стойким оловянным солдатиком. Начал краснеть…

Покупку каких российских акций вы упустили в марте?

Покупку каких российских акций вы упустили в марте?👉 Попытаюсь перечислить ниже акции российских компаний, которые многие из вас, возможно, побоялись купить на распродаже в середине марта текущего года. А зря!

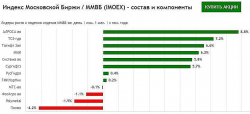

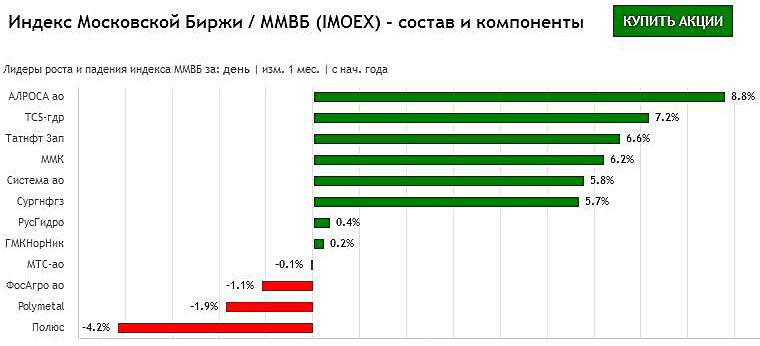

МТС: рост на 18,7% с 19 марта. Вся страна ушла на карантин, и участники рынка вдруг осознали, что домашний интернет и ТВ нынче как никогда в тренде, а резкий рост спроса на телеком-услуги лишь дополнительно подтверждают этот тезис. Ну не может такая прекрасная и финансово устойчивая компания, как МТС, приносить двузначную ДД своим акционерам! Именно поэтому переоценка сейчас и происходит.

Фосагро: рост на 23,1% с 16 марта. Компания с одними из самых низких издержек в мировой отрасли, на фоне роста цен на фосфорные удобрения в последние месяцы и веры топ-менеджмента в светлое будущее, подкрепляемой увеличением доли акций компании во время бурных распродаж, вновь оказалась на радарах инвесторов. Дополнительным драйвером является также ослабление рубля, которое вполне возможно ещё не завершено.

Авто-репост. Читать в блоге >>>- Выручка мобильных операторов за 1 и 2 кварталы должна быть относительно защищена - Альфа-Банк

Как сообщает газета “Ведомости”, электронное оборудование (ПК, ноутбуки, смартфоны и т. д.) и электроприборы не включены в обновленный правительственный список основных непродовольственных товаров (в него включено 23 категории продукции), разрешенных для торговли в офлайн в нерабочую неделю в России.

Это предполагает полное или частичное ограничение работы салонов розничных продаж операторов мобильной связи по всей России. В документе онлайн торговля непродовольственными потребительскими товарами не запрещена. Как сообщает “Коммерсант”, за последнюю неделю местные органы власти в 12 регионов приняли решение закрыть или ограничить работу салонов сотовой связи, в том числе в четырех городах-миллионниках (Самаре, Ростове-на-Дону, Перми, Красноярске).

Все компании “Большой четверки” подтвердили эту информацию, указав на закрытие салонов в отдельных регионах. По оценкам Mobile Research, в последние недели траффик в салонах мобильной связи снизился на 80%, а денежный оборот – на 70% в сравнении с нормальными сезонными уровнями.

Авто-репост. Читать в блоге >>>

Никогда не понимал людей, которые покупают данную бумагу. Я не сторонник технического анализа, но посмотрите на график за всё время: с 2003 года по настоящий день. Акция движется в канале 110–370 рублей. Никогда бумага не пробивала свой хай. Делаю вывод, что единственная польза владения акцией – это получение регулярных дивидендов. Но хочется получить доход и за счет роста цены акции, а ее нет! Другие голубые фишки: Сбер, ГМК, Полюс, Лукойл и прочие – на длинной дистанции всегда пробивали свой локальный максимум и росли дальше. В итоге делаю вывод: МТС или только для дивов, или для кратко/среднесрочных спекуляций.

Самый Богатый Селезень В Мире, а что еще интересного есть в будущем? Вы же такой вывод сделали: что если не было раньше, то не будет и в будущем? Но, чтобы сделать такой вывод, надо в нём побывать!Никогда не понимал людей, которые покупают данную бумагу. Я не сторонник технического анализа, но посмотрите на график за всё время: с 2003 года по настоящий день. Акция движется в канале 110–370 рублей. Никогда бумага не пробивала свой хай. Делаю вывод, что единственная польза владения акцией – это получение регулярных дивидендов. Но хочется получить доход и за счет роста цены акции, а ее нет! Другие голубые фишки: Сбер, ГМК, Полюс, Лукойл и прочие – на длинной дистанции всегда пробивали свой локальный максимум и росли дальше. В итоге делаю вывод: МТС или только для дивов, или для кратко/среднесрочных спекуляций.

Самый Богатый Селезень В Мире, типа квазиоблигация. Дойная корова для АФК. Я держу МТС-Банк — Прибыль рсбу 2 мес 2020г: 140,89 млн руб (в 10 раз).

МТС-Банк — Прибыль рсбу 2 мес 2020г: 140,89 млн руб (в 10 раз).

МТС-Банк – рсбу/мсфо

Прибыль 1 мес 2017г: 432,20 млн руб

Прибыль 2 мес 2017г: 860,13 млн руб

Прибыль 2017г: 2,028 млрд руб/ Прибыль мсфо 25,32 млн руб

Прибыль 1 мес 2018г: 673,28 млн руб

Прибыль 2 мес 2018г: 1,772 млрд руб

Прибыль 2018г: 1,389 млрд руб/ Прибыль мсфо 614,33 млн руб

Прибыль 1 мес 2019г: 1,353 млрд руб

Прибыль 2 мес 2019г: 1,429 млрд руб

Прибыль 9 мес 2019г: 2,316 млрд руб/ Прибыль мсфо 1,278 млрд руб

Прибыль 10 мес 2019г: 2,603 млрд руб

Прибыль 11 мес 2019г: 2,821 млрд руб

Прибыль 2018г: 3,804 млрд руб

Прибыль 1 мес 2020г: 55,57 млн руб

Прибыль 2 мес 2020г: 140,89 млн руб

www.banki.ru/banks/ratings/?BANK_ID=6055&IS_SHOW_GROUP=0&IS_SHOW_LIABILITIES=0&date1=2020-03-01&date2=2019-03-01

www.mtsbank.ru/o-banke/raskritie-informacii/q-reports/2019/

- МТС — факторы роста и падения акций

Плюсы

Лидер рынка в России Рентабельный, хорошо управляемый бизнес Эффективная давняя дивидендная политика, растущие дивиденды Стабильное развитие сети фирменных салонов связи Не хотят продавать вышки

Потенциал роста цен на услуги в отрасли

Высокий фри-флоат

В объявила о программе выкупа акций на 15 млрд руб

Положительная динамика развития Дочки — МГТС

И пр...

Минусы

Риски «Закона Яровой» могут существенно повлиять на компанию.

Внедрение 5G это очень большой CAPEX.

И пр...

Рекомендации: а фик её знает, как ляжет масть...

МТС - стабильный середняк

МТС - стабильный середняк

МТС отчитался за 4 квартал и 2019 год по МСФО. В текущей вирусной ситуации это весьма интересная история. С одной стороны, телеком сектор в кризис это вроде как защитный актив:

— люди точно не откажутся от интернета и мобильной связи, и прибыль компании как минимум не упадет, а то и вырастет;

— акции держатся лучше рынка и от максимумов упали всего на 15-20%, в то время как индекс сложился более чем на 30%;

— ДД 10+ % не окажется под ударом, как, например, у ЛСР или Лукойла.

Эти и другие полезные материалы у нас в Telegram

С другой стороны:

— наблюдается многолетняя стагнация количества абонентов (после продажи украинского сегмента еще -20%);

— OIBDA также растет очень слабо;

— рост выручки меньше, чем у государственного Ростелекома!

— после штрафов и выкупов акций Долг\EBITDA вырос до 1,5;

— компания последней из крупных игроков задумалась о создании экосистемы (у Мегафона она уже вовсю функционирует, Ростелеком + Теле 2 на пути создания)!!

То есть МТС это такой середняк, который платит хорошие дивиденды, но других прорывов от него ждать не стоит. При этом то, что акции почти не упали, в текущей ситуации скорее минус, чем плюс. Внезапно ДД в 10% на рынке стало никого не удивить, а возможное повышение ставки плюс девальвация могут сделать убыточной даже надежную с первого взгляда инвестицию в телекомы!

Вывод: МТС — компания середняк. Слабо упала, имеет перспективы роста значительно хуже рынка (если этот рост когда-нибудь вообще будет). На мой взгляд, стоит обратить внимание на более интересные истории.

*Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>Никогда не понимал людей, которые покупают данную бумагу. Я не сторонник технического анализа, но посмотрите на график за всё время: с 2003 года по настоящий день. Акция движется в канале 110–370 рублей. Никогда бумага не пробивала свой хай. Делаю вывод, что единственная польза владения акцией – это получение регулярных дивидендов. Но хочется получить доход и за счет роста цены акции, а ее нет! Другие голубые фишки: Сбер, ГМК, Полюс, Лукойл и прочие – на длинной дистанции всегда пробивали свой локальный максимум и росли дальше. В итоге делаю вывод: МТС или только для дивов, или для кратко/среднесрочных спекуляций.

Самый Богатый Селезень В Мире, больше больших каналов богу больших каналов Никогда не понимал людей, которые покупают данную бумагу. Я не сторонник технического анализа, но посмотрите на график за всё время: с 2003 года по настоящий день. Акция движется в канале 110–370 рублей. Никогда бумага не пробивала свой хай. Делаю вывод, что единственная польза владения акцией – это получение регулярных дивидендов. Но хочется получить доход и за счет роста цены акции, а ее нет! Другие голубые фишки: Сбер, ГМК, Полюс, Лукойл и прочие – на длинной дистанции всегда пробивали свой локальный максимум и росли дальше. В итоге делаю вывод: МТС или только для дивов, или для кратко/среднесрочных спекуляций.

Никогда не понимал людей, которые покупают данную бумагу. Я не сторонник технического анализа, но посмотрите на график за всё время: с 2003 года по настоящий день. Акция движется в канале 110–370 рублей. Никогда бумага не пробивала свой хай. Делаю вывод, что единственная польза владения акцией – это получение регулярных дивидендов. Но хочется получить доход и за счет роста цены акции, а ее нет! Другие голубые фишки: Сбер, ГМК, Полюс, Лукойл и прочие – на длинной дистанции всегда пробивали свой локальный максимум и росли дальше. В итоге делаю вывод: МТС или только для дивов, или для кратко/среднесрочных спекуляций.Вот мне не понятно:

бабки для байбека выделяют, чтобы поддержать бумагу или

сначала при помощи этих бабок притопить бумагу, а потом понемногу по дешёвке откупать?

ОчПассивный инвестор, думаю поддержат

Уважаемый Роман Ранний,

Э-э-х!

Практика показывает, что реальную поддержку бумаге оказывает только нефть!!!

МТС - факторы роста и падения акций

- Контора платит максимально возможные дивиденды. (01.06.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Продажа Башенной Компании может ощутимо снизить долг и добавить кэш на счета компании. Суммарно сделка может улучшить баланс на 100-150 млрд рублей, если состоится. (21.10.2021)

- У компании выкуплено 8% собственных акций на дочернюю структуру, до конца 09.2024г. могли увеличить до 11% (01.10.2024)

- В 2025 году МТС может объявить о выводе на IPO новых компаний экосистемы (01.10.2024)

- IPO МТС Банка принесло 11 млрд руб (01.10.2024)

- Внедрение 5G это очень большой CAPEX. (06.02.2020)

- Эти акции очень похожи на облигацию: будут расти при снижении ставок ЦБ РФ, но их привлекательность будет снижаться при росте ставок. (01.06.2020)

- Все новые бизнесы экосистемы МТС находится в зоне очень высокой конкуренции. (21.10.2021)

- Новые бизнесы и построение экосистемы требуют затрат. (01.10.2024)

- Доля финансовых расходов в 1Н2024г. превысила 61% от операционной прибыли (01.10.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

МТС - описание компании

Публичное акционерное общество «Мобильные ТелеСистемы» (ПАО «МТС») — ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, включая финтех и медиа в рамках экосистем и мобильных приложений, поставщик ИТ-решений в области коммуникационных платформ, интернета вещей, автоматизации, мониторинга, обработки данных, облачных вычислений и информационной безопасности. Предоставляя инновационные услуги и решения, МТС вносит значимый вклад в экономический рост и улучшение качества жизни десятков миллионов людей в странах присутствия.Чтобы купить акции, выберите надежного брокера: