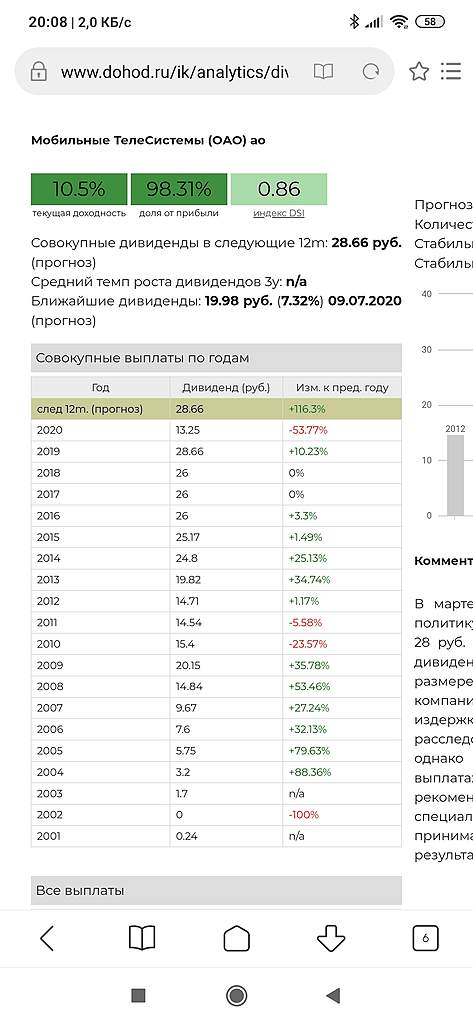

С.В., нет, ранее было 26. А 28 рублей первый год

Antonio Z, сколько лет торгуете на ФР? Т.к. если уж дословно, то это звучало год назад так:

«Совет директоров крупнейшего российского телекоммуникационного оператора МТС принял новую дивидендную политику, в рамках которой компания намерена выплачивать не менее 28 рублей на акцию ежегодно в 2019-2021 годах»

Расшифровываю:

в 2019-м не менее 28 рублей в течение календарного года

в 2020-м не менее 28 рублей в течение календарного года

в 2021-м не менее 28 рублей в течение календарного года

При этом нигде не было указано, что в эти суммы не входят спец.дивиденды.

Так что 2020-й — это второй год, а не первый.

P.S. Но, признаю, я тоже ошибся, это было год назад, а не два. Просто через год им нужно будет принимать какое-то новое решение. А рынок работает всегда на опережение.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций