Первый квартал оказался достаточно успешным для Московской биржи - Финам

«Московская биржа», крупнейшая биржевая площадка России, представила в целом позитивный финансовый отчет за I квартал 2021 года. Операционная выручка повысилась на 7,2% до 12,86 млрд руб., причем драйвером роста стали комиссионные доходы, подскочившие на 17% до 9,25 млрд руб. на фоне сохраняющейся высокой торговой активности на большинстве рынков. Так, компания зафиксировала новые рекорды по комиссионным доходам на рынках акций и деривативов, которые увеличились на 12,5% до 1,26 млрд руб. и на 11,7% до 1,23 млрд руб. соответственно.

Наибольший же рост продемонстрировали комиссии на денежном рынке и от расчетно-депозитарный услуг, что было обусловлено высоким спросом на операции РЕПО. На доходы от расчетно-депозитарный услуг также положительно повлиял существенный рост стоимости активов, принятых на хранение. В то же время, комиссионные доходы на рынке облигаций упали на 21,1% до 517 млн руб. из-за существенного сокращения объемов первичных размещений бондов. Кроме того, чистый процентный доход снизился на 11,1% до 3,55 млрд руб., что было обусловлено общим снижением процентных ставок в России и мире.

Между тем, операционные расходы выросли опережающими темпами – на 23% до 4,52 млрд руб. В частности, расходы на персонал подскочили на 33,4% до 2,39 млрд руб., что объясняется низкой базой I квартала 2020 года, когда из-за слабых результатов 2019 года компания резко сократила бонусы и премии сотрудникам, а также общим ростом численности персонала, связанным с рядом проектов по развитию бизнеса. Как результат, скорректированный показатель EBITDA повысился лишь на 1,3% до 9,22 млрд руб., и рентабельность по EBITDA опустилась до 71,7%. Скорректированная чистая прибыль увеличилась на 1,6% до 6,71 млрд руб. и оказалась выше консенсус-прогноза на уровне 6,55 млрд руб.

Объем капитальных затрат составил 0,52 млрд руб., средства в основном были направлены на разработку и приобретение программного обеспечения, а также покупку оборудования.

Руководство «Мосбиржи» заявило, что пока не будет менять свой прежний прогноз по росту операционных расходов на весь 2021 год (11-14%), ожидая, что темпы их увеличения во II полугодии будут более умеренными. Кроме того, в компании сохранили прогноз по капвложениям диапазоне 3-4 млрд руб. в нынешнем году.

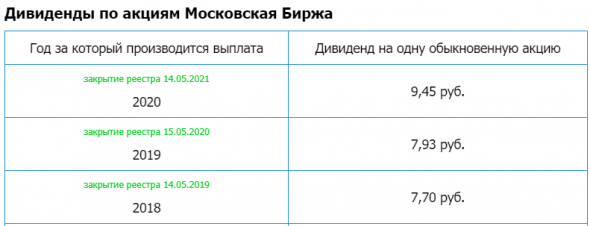

Отметим, что ранее на этой неделе акционеры «Мосбиржи» на своем годовом собрании приняли решение направить на выплату дивидендов за 2020 год 21,5 млрд руб., или 85% годовой чистой прибыли по МСФО. Дивиденд на акцию составит 9,45 руб., что соответствует дивидендной доходности на уровне 5,2%. Дата закрытия реестра для получения дивидендов – 12 мая.

Наш взгляд на перспективы бизнеса «Мосбиржи»остается позитивным. Мы ожидаем, что дальнейший рост количества частных инвесторов, увеличение времени торгов, запуск новых инструментов, в том числе иностранных акций, еврооблигаций, деривативов, индексов, продолжат позитивно сказываться на активности торгов, что в свою очередь будет и далее поддерживать финпоказатели компании. При этом МосБиржа, вероятно, продолжит направлять значительные средства на выплаты дивидендов. В то же время, акции компании, на наш взгляд, на текущих ценовых уровнях уже адекватно оценены рынком, и потенциал их роста выглядит ограниченным.

Додонов Игорь

ГК «Финам»

Мы сохраняем целевую цену акций «Мосбиржи» на конец 2021 года на уровне 187,5 руб. с апсайдом 4% (9,2% с учетом дивидендов за 2020 год). Рекомендация также остается прежней – «Держать».

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

{kind=link}