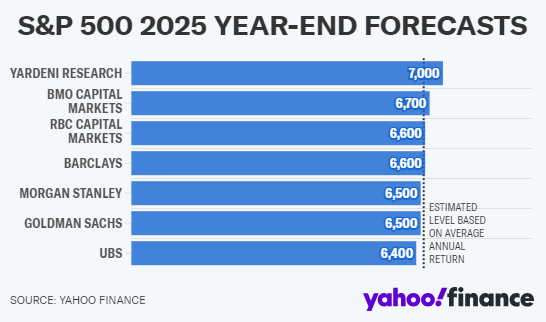

Стратеги банков и инвесткомпаний прогнозируют, что S&P500 достигнет 6400 — 7000 пунктов в 2025 году.

Mon, November 25, 2024 at 6:45 PM GMT+3 4 min read

Еще два стратега с Уолл-стрит прогнозируют, что бычий рынок акций США продолжится в 2025 году

В понедельник команды по стратегии акций Barclays и RBC Capital Markets (Royal Bank of Canada) опубликовали целевую цену на конец года в 6 600 для S&P 500 в 2025 году. Целевые показатели предполагают рост эталонного индекса примерно на 10,5% в течение следующих двенадцати месяцев, что примерно соответствует долгосрочной исторической среднегодовой доходности за последнее столетие.

«Данные говорят нам о том, что еще один год устойчивого экономического роста и роста прибыли, некоторые политические попутные ветры и некоторые дополнительные послабления инфляции (которые должны поддерживать P/E S&P 500 на высоком уровне) могут поддерживать рост акций в предстоящем году», — написала глава RBC Capital Markets по стратегии акций США Лори Кальвасина в записке для клиентов в понедельник.

Вену Кришна, глава отдела стратегии акций США в Barclays, написал, что с учетом того, что «инфляция продолжает нормализоваться, устойчивая макроэкономика и Big Tech сохраняют лидерство в росте EPS», S&P 500 должен продолжить свое шествие вверх.

Целями Barclays и RBC являются последние прогнозы стратегов, отслеживаемые Yahoo Finance, и последние, которые усиливают общий оптимизм на Уолл-стрит в отношении того, что акции продолжат расти в следующем году.

Тем не менее, весьма спорным компонентом этих призывов является вопрос о том, принесет ли 2025 год с собой продолжающееся расширение доходности за пределами технологических акций «Великолепной семерки», которые лидировали в первые 18 месяцев ралли бычьего рынка.

Кальвасина утверждает, что это наиболее вероятный случай, что соответствует недавнему призыву Goldman Sachs о том, что в 2025 году акции компаний с мегакапитализацией «сужение» превзойдут.

Кальвасина и ее команда назвали рост «переполненной» торговлей, ведущей к потенциалу для большего притока в стоимостную сторону рынка, отметив при этом, что оценки более привлекательны за пределами крупных технологических акций. Кроме того, прогноз прибыли на 2025 год по-прежнему указывает на замедление роста прибыли технологических компаний с большой капитализацией, в то время как ожидается, что рост прибыли акций S&P 493 ускорится.

«Чтобы стоимостной индекс превзошел ожидания, в последние годы нам нужно было видеть, как ВВП растет немного выше», — сказала Кальвасина, которая прогнозирует, что темпы роста ВВП в 2025 году находятся в диапазоне от 2,1% до 3%, что выше текущего консенсуса Bloomberg в 2%. «Мы дали преимущество расширению лидерства на рынке или переходу к стоимости, но думаем, что это близкий вызов».

Между тем, Кришна указал на отчеты о прибылях и убытках за последний квартал, в которых Apple (AAPL), Alphabet (GOOGL, GOOG), Microsoft (MSFT), Amazon (AMZN), Meta (META), Tesla (TSLA) и Nvidia (NVDA) превзошли прогнозы Уолл-стрит, как на причину полагать, что инвесторы могут быть недостаточно оптимистичны в отношении роста прибыли Big Tech в 2025 году.

finance.yahoo.com/news/sp-500-seen-reaching-6600-next-year-by-strategists-at-rbc-barclays-154526840.html

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

. Что происходит? Обзор акций мосбиржи")

Как часто бывает, падение на факте")