#MOEX #MосковскаяБиржа

Финансовый отчёт Московской Биржи, хотя несколько и разочаровал, но в то же время...

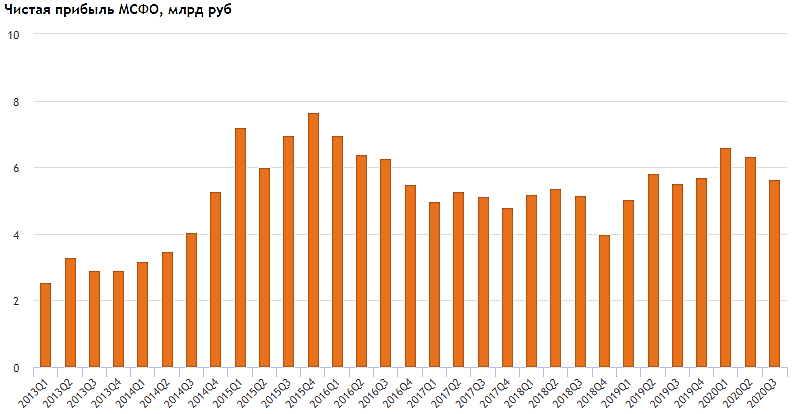

Чистая прибыль за 9 месяцев 2020 года у компании равна

18322,7 млрд руб.

Прибыль на одну акцию – 8,12 руб.

Чистая прибыль за 9 месяцев 2019 года равна

14450,5

Прибыль на одну акцию – 6.41 руб.

Итого^ прибыль за 9 месяцев 2020 года по сравнению с прибылью 2019 увеличилась на

26.8%

Можно сделать предположение, что если результат за 4 кв. окажется на уровне 3 кв., то прогноз Тимофея Мартынова в 24,3 млрд руб. может оказаться реальностью… Хотя я надеюсь и на более оптимистичный итог...

Теперь самое любопытное!!!

Посмотрим на самые свежие отчёты:

— ФСК ЕЭС за 9 мес. увеличила чистую прибыль по РСБУ на 5%.

Котировки +1,26%

— Чистый убыток Россетей по РСБУ за 9 месяцев — 13,2 млрд руб против прибыли годом ранее.

Котировки +1,68%

— Фосагро увеличило прибыль за 9 мес РСБУ на 18,5%

Котировки +0,86%

Московская Биржа за 9 мес. увеличила чистую прибыль на 26.8%. Результат:

бумага упала на 4.49%

Прикольненько, однако!!!

Конечно, по пятница МБ всегда в минусе, ну не до такой же степени...

Кстати, когда мы льём бумагу всегда надо помнить, что при этом её кто-то и подбирает...

smart-lab.ru/blog/655227.php

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций