Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийМагнит – мсфо

101 911 355 акций http://moex.com/s909

Free-float 66%

Капитализация на 23.10.2018г: 350,677 млрд руб

Общий долг на 31.12.2015г: 239,052 млрд руб

Общий долг на 31.12.2016г: 258,839 млрд руб

Общий долг на 31.12.2017г: 267,018 млрд руб

Общий долг на 30.06.2018г: 268,377 млрд руб

Выручка 2015г: 950,613 млрд руб

Выручка 1 кв 2016г: 255,30 млрд руб

Выручка 6 мес 2016г: 521,528 млрд руб

Выручка 9 мес 2016г: 790,14 млрд руб

Выручка 2016г: 1,075 трлн руб

Выручка 1 кв 2017г: 266,983 млрд руб

Выручка 6 мес 2017г: 555,025 млрд руб

Выручка 9 мес 2017г: 840,985 млрд руб

Выручка 2017г: 1,143 трлн руб

Выручка 1 кв 2018г: 288,561 млрд руб

Выручка 6 мес 2018г: 595,263 млрд руб (+7,2% г/г)

Выручка 9 мес 2018г: 905,374 млрд руб (+7,7% г/г)

Прибыль 2014г: 47,685 млрд руб

Прибыль 9 мес 2015г: 31,04 млрд руб

Прибыль 2015г: 59,061 млрд руб

Прибыль 1 кв 2016г: 8,24 млрд руб

Прибыль 6 мес 2016г: 26,107 млрд руб

Прибыль 9 мес 2016г: 40,92 млрд руб

Прибыль 2016г: 54,409 млрд руб

Прибыль 1 кв 2017г: 7,543 млрд руб

Прибыль 6 мес 2017г: 20,748 млрд руб

Прибыль 9 мес 2017г: 27,672 млрд руб

Прибыль 2017г: 35,539 млрд руб

Прибыль 1 кв 2018г: 7,405 млрд руб

Прибыль 6 мес 2018г: 17,765 млрд руб (-14,4% г/г)

Прибыль 9 мес 2018г: 25,383 млрд руб (-8,3% г/г)

Прибыль 2018г: 34,5 млрд руб – Р/Е 10,2 — Прогноз

http://ir.magnit.com/wp-content/uploads/Magnit_Press-Release_Unaudited-9M2018_22Oct2018_RUS_y.pdf

http://www.e-disclosure.ru/portal/event.aspx?EventId=y6qrOpuePk6K5wyxc2BKuA-B-B

http://www.e-disclosure.ru/portal/files.aspx?id=7671&type=4

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 841,5 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,7 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,2 |

| Див.доход ао | 5,0% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Магнит акции

8257₽ -0.31%

-

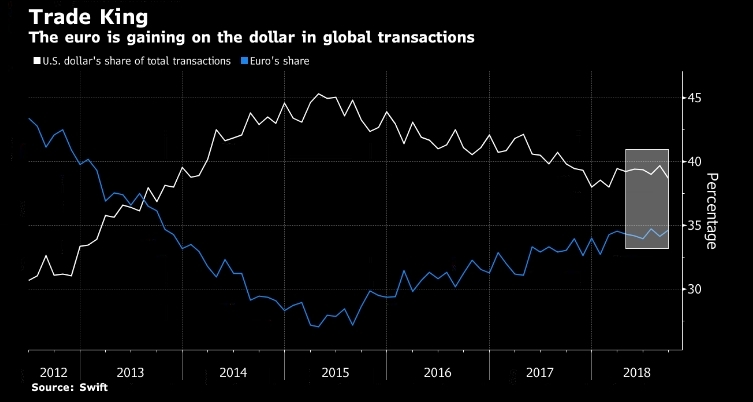

- SWIFT подтверждает: расчеты в долларах сокращаются

23.10.18

Остерегайтесь доллара, приближается время евро. Согласно данным Swift, опубликованным во вторник, единая европейская валюта, которая потеряла первое место в качестве наиболее используемой валюты для глобальных транзакций пять лет назад на фоне европейского долгового кризиса, набирает обороты в расчетах. Политика торгового протекционизма Дональда Трампа, вылившаяся в повышение пошлин Вашингтоном на китайские и прочие товары, обернулась падение доли доллара в международной торговле, и это может принести свои плоды, поскольку только 4 процентных пункта теперь разделяют долю расчетов в долларах США от доли расчетов в евро.

На рынке много интересных бумаг, а вы в этот Магнит чего-то вцепились

Тимофей Мартынов, в какой ещё ликвидной бумаге можно зарабатывать по 4-5% ежедневно даже без плечей?

Alex666, в смысле успешно шортишь?:) молодец

Тимофей Мартынов, а что ещё с ним делать, пока такой мощнейщий тренд. И вверх тоже отскакивает сильно иногда, ликвидность норм, так что по-моему зря ты говоришь, что бумага не интересная.

На рынке много интересных бумаг, а вы в этот Магнит чего-то вцепились

Тимофей Мартынов, в какой ещё ликвидной бумаге можно зарабатывать по 4-5% ежедневно даже без плечей?

Alex666, в смысле успешно шортишь?:) молодец На магнит, если бы не падала EPS, разумной цена была бы 3733, а так с учетом снижения EPS на 19,5 % за 3 года, я бы покупал от 3042 и ниже.

На магнит, если бы не падала EPS, разумной цена была бы 3733, а так с учетом снижения EPS на 19,5 % за 3 года, я бы покупал от 3042 и ниже. Отчёт "Магнита" за 3 квартал 2018 года: падение показателей замедлилось

Отчёт "Магнита" за 3 квартал 2018 года: падение показателей замедлилосьТимур Нигматуллин, аналитик «Открытие Брокер»

«Магнит» представил сокращённые неаудированные финансовые и операционные результаты за 3 квартал 2018 года. Отчётность неоднозначна, что, впрочем, является логичным следствием недавней смены структуры акционеров, команды менеджмента и стратегии развития.

Выручка ускорилась по сравнению с первым полугодием и прибавила 8,4% год к году до 310 млрд руб. Темпы роста торговой площади при этом не изменились: 9,5% год к году до 6,1 млн кв. м. Однако вышеозначенная динамика площадей – больше заслуга первого полугодия. В 3 квартале 2018 открытие магазинов резко замедлилось и оказалось вдвое меньше показателя 3 квартала 2017.

Примерно 69% площадей приходятся на формат «магазин у дома». Ритейлер решил полностью отказаться от формата «гипермаркет», в отчётности он объединен с форматом «супермаркет». Менеджмент ранее сообщал, что полностью планирует избавиться от гипермаркетов, ранее выступавших основным драйвером ухудшения показателей всей компании. Соответствующие торговые площади будут урезаны до супермаркетов, что, судя по динамике соответствующего показателя в сегменте, уже реализуется.

читать дальше на смартлабе Инвест-идея: Магнит - покупка!

Инвест-идея: Магнит - покупка!Все мы знаем, что в ритейле все любят выручку, а самое главное темпы роста этой выручки.

Питер Линч писал, что акции компании можно покупать, если темпы роста компании больше, чем ее P/E

по отчету за 3-й квартал 2018 у Магнита выручка выросла на 8.4 %, а ее около 10. Значит пока вроде как дороговато...

Но! Попробуем прикинуть как измениться выручка Магнита через год.

Итак:

1. НДС с нового года вырастет на 2% до 20% это даст +2% выручки

2. Пенсии с НГ повысят на 1000р. У нас 46 млн пенсионеров, если 1000р они потратят на еду, а доля Магнита в ритейле составляет 10%, то это даст 55 млрд руб в год или 4.5 % к выручке!

3. Продуктовая инфляция даст еще 3-5%

4. Новые магазины около 2-3 %

5. Консолидация дистрибьютора СИА даст + 5% к выручке по оценке менеджмента

Итого через год выручка может вырасти на 12-15 % в худшем случае и на 15-25% в лучшем!

И по Питеру Линчу фундаментально будет уже не так дорого.

Так что сейчас считаем, что можно покупать Магнит по 3333.

Рассчитываем получить дивиденды в 200-300р за 2018 год, так что сильно падать уже некуда.

Посмотрим через год. Ссылка

читать дальше на смартлабе Магнит - замедление падения сопоставимых продаж (до 2% против 5,2% в предыдущем квартале) - Промсвязьбанк

Магнит - замедление падения сопоставимых продаж (до 2% против 5,2% в предыдущем квартале) - Промсвязьбанк

Магнит в III квартале увеличил чистую прибыль на 10%

Ритейлер Магнит в III квартале 2018 года увеличил чистую прибыль по МСФО на 10% по сравнению с прошлогодним показателем, до 7,618 млрд рублей, сообщила компания. Выручка ритейлера повысилась на 8,4%, до 310,112 млрд рублей. EBITDA увеличилась на 5,3%, до 21,742 млрд рублей, рентабельность EBITDA сократилась до 7% с 7,2% годом ранее.

Результаты Магнита по прибыли и EBITDA оказались ниже ожиданий рынка, по выручке почти с ними совпали. В целом мы отмечаем улучшение показателей Магнита, в частности замедление падения сопоставимых продаж (до 2% против 5,2% в предыдущем квартале). Тем не менее, пока говорить о том, что Магниту удалось переломить негативный тренд рано.

Промсвязьбанк

читать дальше на смартлабе- Магнит - динамика чистой прибыли г/г в первый раз за последние восемь кварталов положительная - Атон

Магнит: смешанные финансовые результаты за 3К18 – эффективный контроль затрат компенсировал давление на валовую рентабельность

Чистая выручка Группы от продаж за 3К18 достигла 310 млрд руб. — в рамках консенсус-прогноза и оценок АТОНа, что указывает на ускорение роста кв/кв с 6.5% во 2К18 до 8.4% в 3К. Во время телеконференции Ольга Наумова отметила, что в первые 10 дней октября тренд также оказался позитивным, и рост выручки составил более 9%. Снижение LfL-продаж замедлилось с -5.2% во 2К до -2% в 3К. Это изменение было результатом улучшения предложения для клиентов, достигнутого путем внедрения управления категориями и промо-активности. В 3К18 Магнит открыл 482 магазина, нетто (больше всего было открыто супермаркетов — 310, остальные — Магнит Косметик), при этом общее количество магазинов выросло до 17 442. Хотя все новые магазины открываются в новом формате, Магнит также провел редизайн 380 магазинов в 3К18. Обновленные магазины, по словам гендиректора, продемонстрировали многообещающую динамику, прибавив 20-30% выручки. Поэтому, хотя группа подтвердила свой прогноз по открытию 1.5 тыс магазинов в 2018, она не планирует ускорять темпы роста в 2019, уделяя особое внимание качеству новых локаций. Несмотря на то, что гендиректор отметила, что Магнит может открыть до 2 000 аптек в 2019, она указала, что, поскольку группа не планирует открывать отдельные аптеки, торговая площадь Магнита не будет заметно увеличиваться. Тем не менее положительный эффект от аптек будет заметным в выручке, так как аптеки ежегодно добавляют около 1.5 млн руб. к выручке магазинов формата у дома и примерно 20% в случае, если они находятся внутри магазинов Магнит Косметик. Комментируя сделку с СИА Групп, компания заявила, что видит ее вклад на уровне 5% от оборота, также подчеркнув потенциальную синергию для сегмента Магнит Косметик (то есть улучшение предложения покупателю, поскольку СИА позволит увеличить количество позиций ассортимента с 4 500-4 800 до 8 500-9 000). Хотя рентабельность валовой прибыли сократилась до 23.9%, гендиректор объясняет ее сезонным снижением и видит потенциал для улучшения в будущем, но подчеркивает, что основное внимание менеджмент уделяет показателю EBITDA. EBITDA в 3К18 достигла 21.7 млрд руб., поскольку слабая динамика валовой прибыли была частично компенсирована внедрением инициатив по оптимизации затрат (снижения расходов на оплату труда, упаковку и сырье). Рентабельность EBITDA упала до 7%, в рамках оценок АТОНа, за счет сезонных факторов. Чистая прибыль выросла на 10% г/г до 7.6 млрд руб., при этом опережение EBITDA по динамике объясняется снижением процентных расходов.

читать дальше на смартлабе

- ну что? пора петь гимн инвестора:

А нам все равно, а нам все равно

Пусть боимся мы вовку и сову

Дело есть у нас — в самый жуткий час

Мы волшебную курим трын-траву.

падение на малых объемах… чтобы это значило?

Сергей Зиновьев, отсутствие поддержки, т.е. интереса покупателя

Andrey Vlasov, а где бай бек?

Сергей Зиновьев, лимитками и пониже, для себя ж любимых собирают

Магнит - факторы роста и падения акций

- Магнит может платить дивиденды - денежный поток позволяет. Дивиденды - роскошь, которая недоступна конкурентам. (29.08.2022)

- После того, как компания завершит выкуп 29% акций у нерезидентов, компания может начать платить дивиденды, причем выплаты на акцию могут быть увеличены с учетом казначейского пакета (13.10.2023)

- Большое количество кэша на балансе позволяет компании выплатить дивиденды за 2023 год, 2022 год и 2021 год. (13.10.2023)

- Рынок с большим недоверием оценивает мажоритарного акционера Магнита, что приводит к недооценке акций по сравнению с другими бумагами (13.10.2023)

- Магнит может начать платить дивиденды после завершения выкупа акций у нерезидентов в конце ноября (13.10.2023)

- Проигрывают по всем финансовым показателям Х5: чистая прибыль, EBITDA, свободный денежный поток, выручка. Даже долговая нагрузка относительно EBITDA выше, но стоял в полтора раза дороже. (29.08.2022)

- Компания осознанно пытается снизить цену своих акций, скорее всего в интересах мажоритарного акционера. Осознанное нераскрытие информации привело к исключению из котировального списка Мосбиржи с потерей инвесторов в лице пенсионных фондов и страховых компаний. В будущем возможно исключение из индекса Московской Биржи. (24.05.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Магнит - описание компании

Магнит — ритейлер под одноименным брендом.IR:

Альберт Аветиков

Дина Чистяк

[email protected]

Чтобы купить акции, выберите надежного брокера: