Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКочубей на 73 ляма натырил магнита. вот и не дает кукляра наверх теперь, мариновать будет.нужен какой-то новостной позитив, чтобы вверх дали

Дурдин Артем,

Не смешите У него шорт ГМК на 540 лямов и он в плюсе по этому шорту

| Число акций ао | 102 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 839,5 млрд |

| Выручка | 2 479,3 млрд |

| EBITDA | 161,8 млрд |

| Прибыль | 40,6 млрд |

| Дивиденд ао | 412,13 |

| P/E | 20,7 |

| P/S | 0,3 |

| P/BV | – |

| EV/EBITDA | 5,2 |

| Див.доход ао | 5,0% |

| Магнит Календарь Акционеров | |

| 02/09 Дата окончания РЕПО казначейский пакет 3,75% акций Магнита | |

| Прошедшие события Добавить событие | |

Кочубей на 73 ляма натырил магнита. вот и не дает кукляра наверх теперь, мариновать будет.нужен какой-то новостной позитив, чтобы вверх дали

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

holonaft, Капитальные вложения должны быть отображены в бухгалтерском балансе? Киньте скриншот где именно они учтены.

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

holonaft, Капитальные вложения должны быть отображены в бухгалтерском балансе? Киньте скриншот где именно они учтены.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика.

holonaft, в некоторых секторах, например IT, коэфициент P/B бывает 3-4-5 и это нормально. Но это же не значит что коэффициент P/B полное гавно и от него надо отказаться.

А вот и анализ от Андрея Ванина подоспел. Свежак.

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент, да и рост средств на зарплату вырос т.к. новые рабочие места уже есть(производство и т.п), а отдача(маржа) пока в будующем… Тут вообще нет ничего скрытого, да и в схеме сделки с продажей пакета акций + SPO автор не разобрался: допку выкупили с большой переподпиской и лишь малую часть дадут рынку (инвесторам), т.к. ну никак нельзя было проигнорировать акционеров и не дать им возможность купить акций по цене SPO.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика. Сможете выстроенную логистику оценить? ))

Другой вопрос что рынок боится что часть допки, которую распределят между миноритариями, может уйти в рынок если цена акций, к моменту появления бумаги от SPO в портфелях, сильно отрастёт.., но и тут нет ничего страшного, т.к. это совсем не большой объём, даже если всё выльют в рынок(что крайне сомнительно).

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика.

А вот и анализ от Андрея Ванина подоспел. Свежак.

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент, да и рост средств на зарплату вырос т.к. новые рабочие места уже есть(производство и т.п), а отдача(маржа) пока в будующем… Тут вообще нет ничего скрытого, да и в схеме сделки с продажей пакета акций + SPO автор не разобрался: допку выкупили с большой переподпиской и лишь малую часть дадут рынку (инвесторам), т.к. ну никак нельзя было проигнорировать акционеров и не дать им возможность купить акций по цене SPO.

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика. Сможете выстроенную логистику оценить? ))

Другой вопрос что рынок боится что часть допки, которую распределят между миноритариями, может уйти в рынок если цена акций, к моменту появления бумаги от SPO в портфелях, сильно отрастёт.., но и тут нет ничего страшного, т.к. это совсем не большой объём, даже если всё выльют в рынок(что крайне сомнительно).

Да не смогут они все сами производить.

Ну огурцы, шампиньоны.

Но это далеко не все

А когда последний день чтобы купит по 6185?

Андрей, не понял, а где я ВКЛЮЧАЛ стоимость активов в СТОИМОСТЬ АКЦИИ?

athlant64,

Вот здесь." Покупая акцию по 6600 мы получаем активов на 4800".

А именно, от АО «ТАНДЕР», которое ссылаясь на проблемы с перевозчиками с конца октября 2017 года не забирало грузы, согласно подписанных договорных обязательств, вдруг в 20-ых числах ноября пришло ультимативное допсоглашение, где написано, если разъяснить по простому: все обязательства АО «ТАНДЕР» перед Вами аннулируются, а что у вас закуплено под «ТАНДЕР»: засуньте себе в какое-нибудь место и будьте так любезны...

Такая загогулина на фоне рекордного падения акций, продажи акций Галицким, кредитования АО «ТАНДЕР» и слухов по сокращению персонала… выглядила всё же неожиданно, но в тренде..

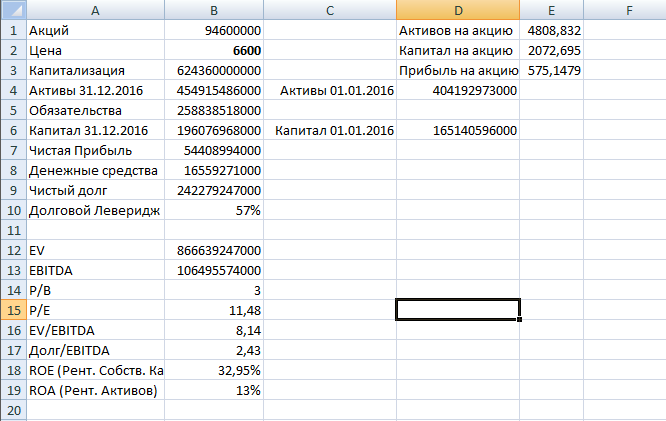

Господин рынок переоценил компанию Магнит торговавшуюся по 11000-10000, и она теперь торгуется по цене 6600 рублей за акцию.

Смотрим на финансовые показатели (см. вложение)

Бизнес у Магнита конечно же хорош, ROE=33% (хорошая маржа с заемными средствами), Долговой Леверидж = 57% (низкий риск), ROA=13% (эффективный бизнес).

Идем далее: P/E=11,5, P/B =3, EV/EBITDA=8,14. По цене 6600 уже лучше, но пока еще не дешево.

Покупая акцию по 6600 мы получаем активов на 4800, прибыль по 575 на акцию и рассчитываем на 2000 рублей при ликвидации. Уже чуть ближе к справедливости, но пока еще не дешево.

При цене акции меньше 5000 и ниже уже можно будет потихоньку добавлять в портфель.

Надо еще посмотреть показатели за LTM, но что-то лень.

Господин рынок переоценил компанию Магнит торговавшуюся по 11000-10000, и она теперь торгуется по цене 6600 рублей за акцию.

Смотрим на финансовые показатели (см. вложение)

Покупая акцию по 6600 мы получаем активов на 4800,

МАГНИТ: время идти по трупам ...

У меня не было и нет акций МАГНИТА, только раз до этого упоминал их в топике про то, как один их топ в 90-ых гривну обвалил, но повод появился откуда не ждали:

на прошлой неделе был на слёте акционеров одной маленькой, но славной компании, кроме корректировки стратегии где, основным вопросом было:

ЧТО ДЕЛАТЬ В СИТУАЦИИ С МАГНИТОМ?

А именно, от АО «ТАНДЕР», которое ссылаясь на проблемы с перевозчиками с конца октября 2017 года не забирало грузы, согласно подписанных договорных обязательств, вдруг в 20-ых числах ноября пришло ультимативное допсоглашение, где написано, если разъяснить по простому: все обязательства АО «ТАНДЕР» перед Вами аннулируются, а что у вас закуплено под «ТАНДЕР»: засуньте себе в какое-нибудь место и будьте так любезны...

Такая загогулина на фоне рекордного падения акций, продажи акций Галицким, кредитования АО «ТАНДЕР» и слухов по сокращению персонала… выглядила всё же неожиданно, но в тренде.

Старожилы возможно помнят, что мне уже приходилось судиться с гигантами: Сбербанком, Данон-Юнимилком ..., разбираться со Сбербанк-АСТ и эти разборки хорошо кончались: Мировыми соглашения, потому как победы во всех инстанциях, были и так оплеухой для гигантов, а предложение взять часть денег вместо апелляций было хорошим предложением: на вечные суды у малого бизнеса просто нет ресурсов.

По причине опыта и в этот раз в бой пришлось вступить мне, пока в формате переговоров.

Но сейчас, честно говоря, почувствовал усталость от этой российской безнадёги малого бизнеса, который типа кто-то поддерживает, но эта усталость, которая рождает бойцовскую злость, в этот раз, если переговоры зайдут в тупик, раньше суда начну атаку на Галицкого, который столкнувшись с трудностями, исходя из писем поставщикам, выбрал простой путь для большой компании:

ИДТИ ПО ТРУПАМ ТЕХ, КТО МЕЛЬЧЕ, нагло кидая компании на деньги

не думаю, что он не в курсе событий и, конечно, не рассчитываю, что удастся достучаться до него напрямую, но надеюсь, что предпринимательские ассоциации и пресса ещё не прогнили до конца и помогут ввязаться в эту драку.

А МАГНИТу/ТАНДЕРу видимо совсем туго, если дошли до такого. Анализируя падение темпов их выручки в связке с управленческими решениями, которые есть в прямом доступе, вижу, что в их стратегии не было варианта развития событий, когда снижение среднего чека и прибыли в купе с набирающими силу Х5 и ДИКСИ, не позволит идти по проторенной дорожке. Кризис потребления затягивается, а МАГНИТ всё ещё не выработал иммунитет и новую стратегию, кредиты и финансовая помощь акционера пока дают им время на принятие решений, главное, чтобы эти решения рождались не в конвульсиях.

И как пишут аналитики))): я прекращаю покрытие акций МАГНИТа в виду отсутствия полноты информации и высокого риска для держателей акций МАГНИТа.