Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Андрей Ванин не сказал что рост расходов обусловлен также новыми кап. вложениями и именно тут надо сделать акцент,

holonaft, Капитальные вложения должны быть отображены в бухгалтерском балансе? Киньте скриншот где именно они учтены.

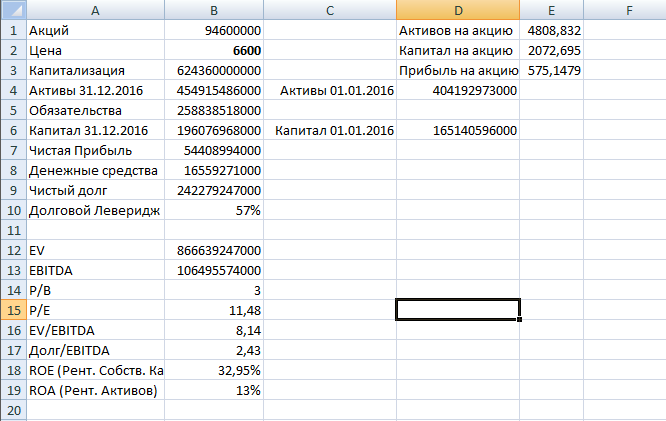

Не очень понимаю когда сравнивают цену акций с ценой активов, т.к. акции — это капа всего бизнеса компании, и если цена акций в двое-трое-пятеро и т.п. превышает цену активов то это нормальная мировая практика.

holonaft, в некоторых секторах, например IT, коэфициент P/B бывает 3-4-5 и это нормально. Но это же не значит что коэффициент P/B полное гавно и от него надо отказаться.

athlant64,

Артем Ак, высокий коэф-т P/B служит индикатором для отсеивания быстрорастущих компаний, если коэф-т низкий, а компания давно на рынке, значит стадия роста позади и компания в ожидании новых драйверов, либо вовсе не имеет их более, т.е. низкий как и высокий трактуются не однозначно, а используются в купе при анализе или отсеивании компаний с необходим. хар-ками для портфеля.